Tuy nhiên, thị trường đồng sẽ tăng trưởng mạnh mẽ hơn nữa bởi dự báo nhu cầu dài hạn đối với đồng sẽ do Mỹ và châu Âu chi phối trong thời gian tới.

Thay đổi vai trò dẫn dắt tăng trưởng

Siêu chu kỳ của Trung Quốc, được thúc đẩy bởi quá trình đô thị hóa và công nghiệp hóa, đã kết thúc, và chu kỳ chuyển đổi năng lượng và khử carbon chỉ mới bắt đầu. Nền kinh tế lớn nhất châu Á đã là chỗ dựa quan trọng cho thị trường kim loại trong 2-3 thập niên qua, khi đất nước này tập trung xây dựng cơ sở hạ tầng.

Tuy nhiên, quá trình phục hồi chậm sau đại dịch của Trung Quốc có thể thiếu động lực cần thiết để đóng góp trong tăng trưởng nhu cầu toàn cầu, khi Bắc Kinh chuyển đổi sang nền kinh tế định hướng dịch vụ hơn. Sự thiếu tích cực trong nhu cầu đó đã được phản ánh trên các thị trường trong năm nay, với hầu hết kim loại đều giảm, ngay cả khi Trung Quốc đã từ bỏ chính sách zero Covid vào cuối năm ngoái.

|

Cuộc cách mạng năng lượng xanh hiện nay do EU và Mỹ khởi xướng, sẽ thay thế cho vai trò dẫn dắt tăng trưởng của Trung Quốc trước đây. Hãng nghiên cứu Wood Mackenzie ước tính, để đáp ứng nhu cầu chuyển đổi sang năng lượng xanh theo như kế hoạch của thế giới, trong thập niên tới sẽ thiếu khoảng 6 triệu tấn đồng.

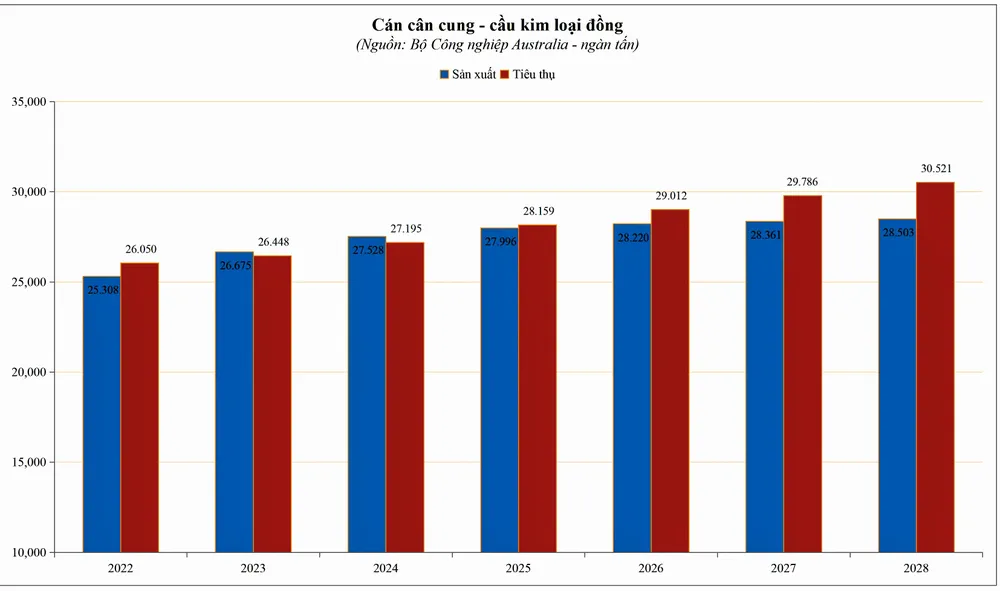

Con số này có nghĩa cần tìm kiếm hơn 12 mỏ mới có khả năng khai thác tương đương với mỏ Oyu Tolgoi (một trong những mỏ đồng lớn nhất thế giới). Tuy nhiên, các nhà nghiên cứu địa chất cho biết, viễn cảnh hiện tại là không có đủ mỏ mới, càng không đủ mỏ lớn. Điều này dẫn đến cán cân cung - cầu có khoảng cách lớn. Hãng BloombergNEF ước tính nhu cầu về đồng tinh chế sẽ tăng 53% tính đến năm 2040, nhưng nguồn cung sẽ chỉ tăng 16%.

Cung khó đuổi kịp cầu

Các quan sát gần đây cho thấy, những nhà khai thác đồng thế giới bắt đầu có động thái chuẩn bị cho kỷ nguyên mới của đồng. Viễn cảnh sự thiếu hụt kim loại này sắp xảy ra, đã khuyến khích làn sóng M&A diễn ra sôi động gần đây. Hãng Glencore Plc nhắm đến Teck Resources Ltd như mục tiêu được thèm muốn từ lâu.

Công ty khai thác vàng hàng đầu Newmont Corp đã đặt giá chào mua kỷ lục cho công ty Newcrest Mining Ltd của Úc, một thỏa thuận bổ sung thêm vàng thỏi và cả đồng vào hồ sơ sản xuất của công ty. Trong khi đó, hãng BHP Group Ltd vừa hoàn tất thương vụ mua lại nhà sản xuất đồng Oz Minerals - thương vụ lớn nhất trong hơn 10 năm qua. Nhưng toàn bộ động thái chuẩn bị đó đều không đủ khả năng thay đổi cán cân cung - cầu sẽ thiếu hụt trong trung hạn.

|

Trong nỗ lực cân bằng cung cầu trong dài hạn, các nhà khai thác mỏ đang tìm cách phát triển các phương pháp mới để khai thác sâu hơn trong lòng đất. Hãng kim loại RioTinto dự đoán Oyu Tolgoi sẽ là mỏ đồng lớn thứ 4 thế giới khi khai thác hết công suất, nếu sử dụng phương pháp phức tạp cho phép tiếp cận các mỏ sâu hơn gọi là “khoan khối”, bao gồm việc đào dưới thân quặng, thổi các khoảng trống bên dưới để quặng đổ và rơi qua phễu xuống mức thấp hơn, sau đó được nghiền nát và đưa lên bề mặt trên băng chuyền.

Phương pháp này được đánh giá hiệu quả về chi phí để khai thác các mỏ lớn ít trữ lượng hơn so với trước đây. Nhưng kỹ thuật này gặp phải các thách thức do các khoản đầu tư ban đầu khổng lồ, cũng như số lượng thợ mỏ nhận làm công việc được xem là nguy hiểm này rất hiếm.

Kỳ vọng lãi suất giảm ở mức đủ gây kích thích tăng trưởng đối với lượng cung tiền, sẽ tháo gỡ áp lực giảm đối với giá đồng.

Bên cạnh các khó khăn trong công tác thăm dò số lượng mỏ mới và kỹ thuật khai thác mới, khó khăn khác mang tính bị động hơn, là các rắc rối về chính trị rất dễ xảy ra trong ngành khai thác mỏ.

Chẳng hạn, các tranh chấp chính trị ở mỏ Oyu Tolgoi giữa RioTinto và chính phủ Mông Cổ đã kéo dài cả 20 năm chỉ mới tháo gỡ được kể từ cuối năm 2021, sau khi RioTinto đồng ý xóa nợ cho chính phủ Mông Cổ với số tiền 2,4 tỷ USD. Nhưng vẫn còn có các yếu tố chưa thống nhất giữa RioTinto và chính phủ Mông Cổ, khi quốc gia này muốn RioTinto xây dựng một nhà máy điện riêng cho mỏ, thay vì sử dụng điện mua từ nước láng giềng do Trung Quốc sản xuất. Đồng thời, chính phủ Mông Cổ cũng muốn đồng được nấu chảy tại chỗ hơn là vận chuyển đi bằng xe tải. Trong khi đó, phía RioTinto tỏ ra không ủng hộ các ý tưởng này.

Các vướng mắc chính trị cũng đang diễn ra ở Chile và Peru (2 quốc gia sản xuất quặng đồng lớn thứ nhất và thứ hai thế giới) khi chính phủ yêu cầu khắt khe hơn về môi trường trong bối cảnh các mỏ có tuổi đời cao, khó khai thác và chất lượng quặng đi xuống khiến các nhà khai thác ngại đầu tư thêm cho các mỏ cũ.

Xu hướng giá trong ngắn hạn

Nguyên nhân giá đồng giảm kể từ đầu năm đến nay, được cho bởi yếu tố lãi suất cao kéo dài theo chính sách điều hành kinh tế của các ngân hàng trung ương lớn trên thế giới. Điều đó gây nên hệ quả điều kiện chính sách ở các quốc gia khác trên thế giới khó có sự chủ động giảm lãi suất theo ý muốn, vì còn cân nhắc đến sự ổn định của tỷ giá ngoại hối.

Vì thế, các hoạt động kinh tế liên quan đến nhu cầu tiêu thụ kim loại có xu hướng yếu dần và sự hồi phục sẽ là một quá trình diễn ra chậm chạp.

Bởi vậy, chỉ khi nào yếu tố lãi suất giảm ở mức đủ gây kích thích tăng trưởng đối với lượng cung tiền, áp lực giảm đối với giá đồng mới được tháo gỡ. Và trong quá trình tăng trưởng sau đó, giá đồng có thể bước vào kỷ nguyên tăng giá với các mức định giá trung bình cao hơn so với giai đoạn thập kỷ trước.