Trở ngại nữa hiện nay là việc lãi suất USD neo ở mức cao trong thời gian dài, đã kìm hãm sự tăng trưởng nhu cầu tiêu thụ.

Những thăng trầm của sản xuất

Giai đoạn 2009-2017, ngành ô tô được hưởng lợi từ xu hướng toàn cầu hóa, kinh tế thế giới tăng trưởng ổn định. Chuỗi cung ứng không đối diện với những thử thách thực sự như những năm gần đây.

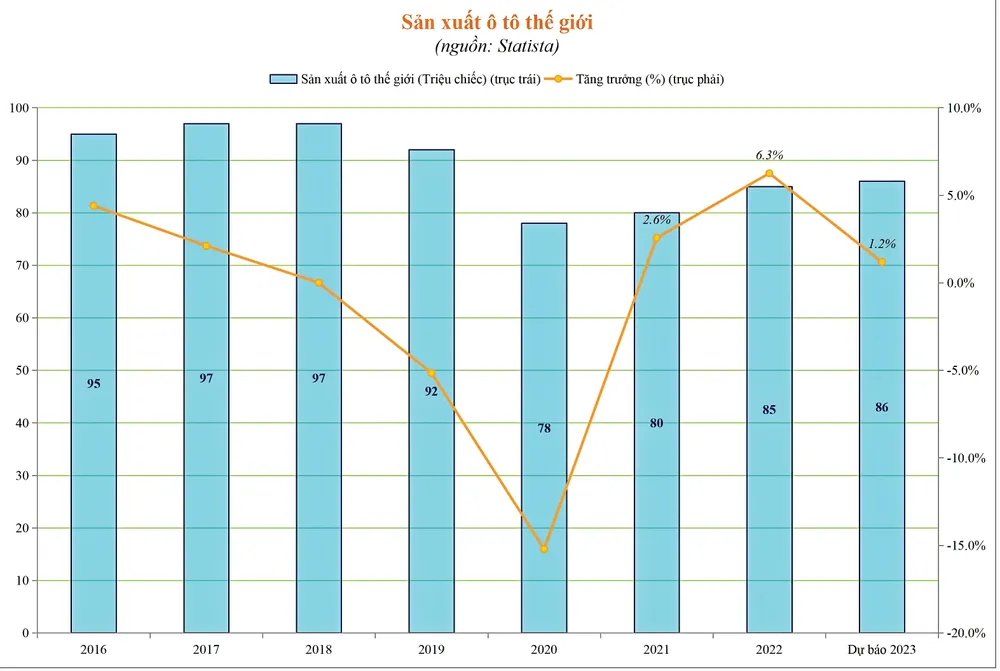

Khái niệm “thế giới phẳng” cùng với sự thúc đẩy của WTO, đã tạo ra môi trường thuận lợi và ngành sản xuất ô tô đã tăng trưởng liên tục hằng năm, từ mức sản lượng 62 triệu chiếcnăm 2009 đến 97 triệu chiếc năm 2017, tương đương tăng trưởng trung bình 6% mỗi năm.

Chi phí năng lượng và các nguồn nguyên liệu đầu vào ổn định, giúp bài toán cạnh tranh thị phần của các nhà sản xuất ô tô tập trung vào cải tiến năng suất và công nghệ để giảm chi phí, giảm giá thành, không xuất hiện nhiều tác nhân gây biến động lớn ngoài dự đoán.

|

Đối với góc nhìn từ hoạt động sản xuất kinh doanh và người tiêu thụ, việc xu hướng giá trải qua giai đoạn tăng rồi giảm là điều bình thường. Đây là đặc tính vốn có của thị trường, không chỉ riêng đối với ô tô mà các sản phẩm hàng hóa khác cũng vậy, do yếu tố cung - cầu chi phối.

Tuy nhiên, đối với góc nhìn từ những nhà điều hành vĩ mô và quản lý ngành, sản lượng ô tô giảm từ năm 2017-2020, đến hiện tại năm 2023 dự kiến sản lượng đạt 86 triệu xe, tức chỉ tương đương 89% sản lượng của năm 2017. Do đó, tính trung bình mức tăng trưởng CAGR của ngành ô tô từ năm 2018 đến nay là con số âm.

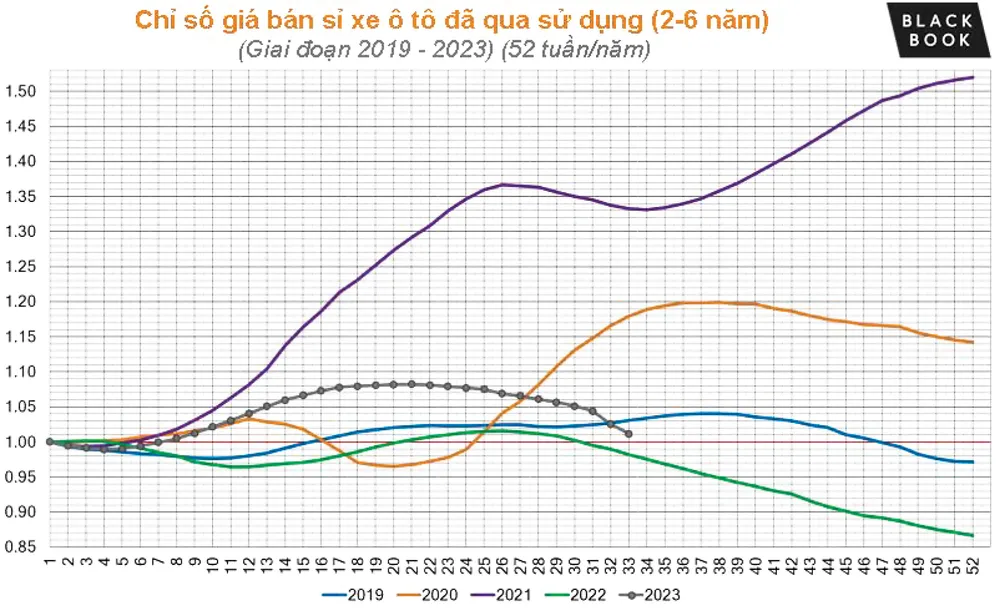

Tính tới cuối tháng 8, chỉ số giá bán sỉ hàng tuần đối với ô tô đã qua sử dụng (2-6 năm) của BlackBook giảm 12 tuần liên tiếp.

Điều này thể hiện sự trì trệ của ngành ô tô, trong bối cảnh tiềm năng nhu cầu trong dài hạn còn lớn.

Mặc dù các khó khăn nghiêm trọng đối với chuỗi cung ứng đã dịu bớt, nhưng sự chắc chắn về nhận định tăng trưởng của ngành như đã từng trải qua giai đoạn 2009-2017 vẫn mờ nhạt.

Nguồn nguyên liệu có thể bị gián đoạn trong tương lai do “Chủ nghĩa Dân tộc Tài nguyên” đang có dấu hiệu trỗi dậy, và nhu cầu tiêu thụ trong ngắn hạn thiếu động lực tăng do lãi suất cao.

Vai trò xe điện

Báo cáo nhận định năm 2023 của hãng tư vấn toàn cầu AlixPartners, cho thấy các yếu tố bất định mang màu sắc bất khả kháng đã không còn ảnh hưởng đáng kể.

Tuy vậy, ngành ô tô đang đứng trước áp lực đấu tranh mang tính chiến lược hơn từ làn sóng trỗi dậy của xe ô tô điện. Điều này đòi hỏi nhiều hơn sự xoay trục (ưu tiên tập trung sản phẩm/phân khúc), các công ty cần phải xem xét lại các triết lý sản xuất và phát triển sản phẩm cốt lõi của mình, bao gồm cả việc áp dụng mức độ ưu tiên (cấp độ dứt khoát) mang tính đánh đổi liên quan đến các tính năng, sẽ thực sự thu hút khách hàng trong tương lai.

Các nhà sản xuất ô tô cần thực hiện điều này với tiến độ nhanh cấp thiết và sẵn sàng chấp nhận rủi ro cao hơn.

|

Đánh giá của hãng AlixPartners cho rằng, các công ty Trung Quốc hiện đã sẵn sàng để trở thành lực lượng dẫn đầu thế giới, ít nhất về mặt quy mô. Các hãng xe điện của Trung Quốc đã tập trung cao độ việc tích hợp công nghệ “CASE” (kết nối, tự hành, di động chia sẻ, điện/điện khí hóa) vào ô tô, với mức giá hấp dẫn và tốc độ nhanh hơn so với các nhà sản xuất ô tô truyền thống.

Để nhận thấy sự phát triển nhanh chóng của Trung Quốc, có thể nhìn vào dự báo doanh số bán các loại xe không dùng pin (phần lớn là động cơ đốt trong) ở Mỹ trong năm 2023 tăng trưởng 6%, chủ yếu nhờ nhu cầu bị dồn nén trong giai đoạn vài năm qua. Nhu cầu sau đó dự kiến giảm dần 4% mỗi năm cho tới năm 2027.

Trong khi đó, doanh số bán hàng ở châu Âu cũng sẽ tăng 6% vào năm 2023, nhưng vẫn thấp hơn nhiều so với mức trước Covid-19 cho đến năm 2027. Điều này tạo ra áp lực ngắn hạn lên tỷ suất lợi nhuận và dòng tiền để các công ty sản xuất ô tô truyền thống tài trợ cho các khoản đầu tư vào xe điện (EV).

Còn với Trung Quốc, nhờ đầu tư mạnh mẽ vào lĩnh vực xe điện, các thương hiệu ô tô nước này sẽ bán chạy hơn các thương hiệu nước ngoài tại Trung Quốc trong năm 2023, và chiếm 65% thị trường nội địa vào năm 2030 - trên đường tiến tới thị trường có nhu cầu tăng thêm hơn 50 triệu xe mỗi năm vào năm 2050.

Các chuyên gia trong ngành ô tô nhận định, những gì đang giành chiến thắng ở Trung Quốc có thể là khuôn mẫu để giành được chiến thắng trên toàn cầu nhằm đáp ứng người tiêu dùng. Qua đó nhận định rằng xe chạy bằng pin-điện (BEV) sẽ chiếm phần lớn doanh số bán hàng ở tất cả khu vực chính trên thế giới vào năm 2035. Phân tích cũng cho thấy ngành công nghiệp ô tô của Mỹ sẽ vẫn bị ảnh hưởng bởi chi phí lao động tăng 3,5% vào năm 2023.

Trên phạm vi thế giới, quan sát thấy rằng nợ ròng của 300 nhà cung cấp lớn nhất đã tăng 30 tỷ USD so với cùng kỳ vào năm ngoái, do chi phí tăng và nhu cầu trì trệ. Đồng thời, nợ ròng của 25 nhà sản xuất ô tô lớn nhất thế giới đã giảm, do các nhà sản xuất ô tô sử dụng lợi nhuận kỷ lục và lượng tiền mặt dư thừa để trả các khoản vay quay vòng và các khoản nợ khác.

Có thể thấy, việc chuyển đổi sang phát triển ô tô điện là làn sóng mới hứa hẹn mang lại tiềm năng về lợi nhuận và cả khía cạnh tích cực đối với tác động tới môi trường trong thời gian tới, nhưng là con đường gập gềnh đối với góc nhìn từ các nhà sản xuất.