Niềm hy vọng Trung Quốc nhạt dần

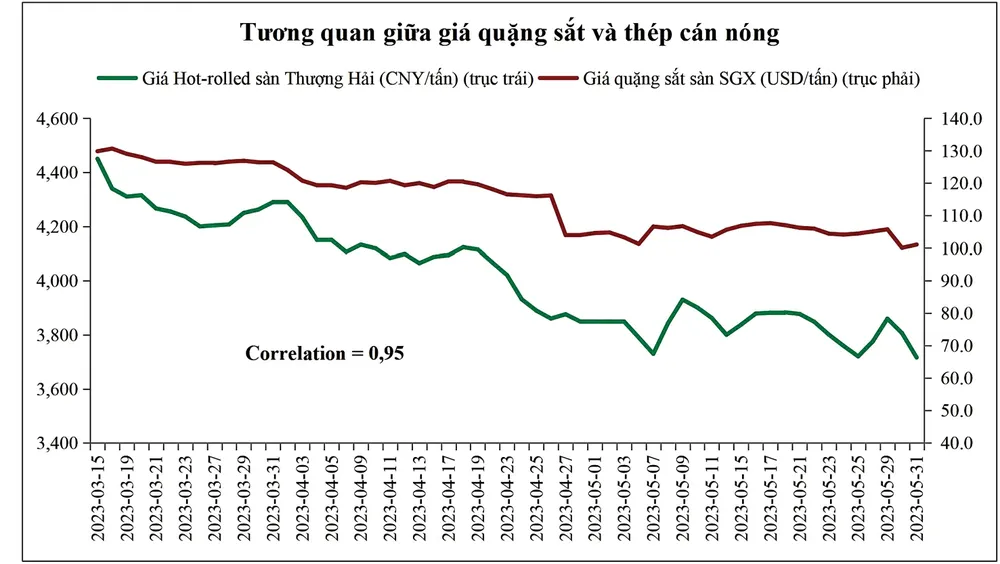

Giá quặng sắt bắt đầu đi lên kể từ cuối tháng 10-2022 với niềm lạc quan từ việc Trung Quốc dỡ bỏ zero Covid. Tính tới 15-3, giá quặng sắt trên sàn SGX đã đạt mức 131,2USD/tấn, tương ứng với mức tăng 75% kể từ khi tạo đáy ở mức 75USD/tấn vào 31-10-2022. Tuy nhiên, kể từ đó giá thép ở Trung Quốc bắt đầu giảm liên tục cho đến nay.

Mặc dù nền kinh tế của nước này bước vào năm 2023 với tâm thế lạc quan dựa trên hàng loạt yếu tố tích cực được nêu ra, nhưng hiện tại giới chuyên gia bắt đầu nhận thấy những vấn đề khó khăn mang tính cấu trúc, vốn tiềm ẩn tích tụ nhiều năm ở nền kinh tế lớn thứ hai thế giới này.

Các điểm tích cực hồi đầu năm 2023 của kinh tế Trung Quốc có thể kể đến, như tái cấu trúc ngành bất động sản sau sự kiện vỡ nợ của Tập đoàn Evergrande cuối năm 2021, và triển khai các biện pháp hỗ trợ ngành bất động sản hồi quý III-2022; động thái hạ lãi suất và hạ tỷ lệ dự trữ bắt buộc trong năm 2022 trong bối cảnh lạm phát thấp. Việc dỡ bỏ chính sách zero Covid cũng góp phần rất lớn vào động lực tăng trưởng kinh tế, khi người dân đổ xô chi tiêu, ăn uống và đi du lịch với tâm lý bù đắp lại khoảng thời gian bị kiểm soát nghiêm ngặt suốt hơn 6 tháng trước đó.

|

Vì vậy, hầu hết tổ chức nghiên cứu đều đưa ra dự báo kịch bản Trung Quốc tăng trưởng GDP trên 5% trong năm nay, dựa trên cơ sở nền tảng thấp của năm ngoái. Sau khi chứng kiến sức bật tăng trưởng mạnh mẽ ở nhiều quốc gia sau thời kỳ đại dịch, sự kỳ vọng tương tự dành cho Trung Quốc là điều dễ hình dung. Ngành kim loại nói chung và ngành quặng sắt càng có lý do để đặt niềm tin vào Trung Quốc, bởi tiêu thụ của nước này chiếm hơn 50% toàn cầu.

Triển vọng ngắn hạn u ám

Nhu cầu quặng sắt cũng phải đối mặt với tham vọng tăng cường sử dụng phế liệu trong ngành thép của Trung Quốc. Vào đầu tháng 3, Bộ Công nghiệp - Thông tin của nước này thông báo năm nay Trung Quốc sẽ tăng sử dụng kim loại phế liệu lên mức 265 triệu tấn, tức tỷ trọng sử dụng phế liệu sẽ tăng lên mức 25% so với mức 19% năm 2022. Trong khi đó, ngân hàng Morgan Stanley ước tính cứ tăng 1% trong sử dụng phế liệu, mức tiêu thụ quặng sắt của một quốc gia sẽ giảm khoảng 17 tấn mỗi năm.

Bên cạnh đó, nhiều chuyên gia không kỳ vọng năng lực sản xuất thép của Trung Quốc hoặc nhu cầu sẽ duy trì trong nửa cuối năm 2023, với lý do chương trình kinh tế bảo thủ của nước này cho năm nay đã được công bố tại các cuộc họp chính sách quan trọng vào tháng 3. Điều này quan trọng bởi Trung Quốc chiếm khoảng 70% lượng quặng sắt nhập khẩu trên thế giới.

|

Hiện tại thị trường đang lo ngại về cú giảm sốc đối với nhu cầu của quặng sắt, sau khi có thông tin hãng Tangshan đặt mục tiêu sản lượng thép thô hàng năm không cao hơn năm trước, bắt đầu từ tháng 6 năm nay. Thông qua nhận định về sản lượng thép của Trung Quốc năm 2023 ở mức thấp, cùng với việc nước này chuyển sang tăng cường sử dụng nguyên liệu từ phế liệu, Morgan Stanley đưa ra dự báo giá quặng sắt nửa cuối năm nay quanh mức 90USD/tấn.

Mức giá này chung ngưỡng dự báo của hãng tư vấn Kallanish Consulting Services, khi cho rằng cán cân cung - cầu sẽ trở nên tương đối dư thừa kết hợp với yếu tố chi phí sản xuất quặng sắt giảm, sẽ là các nguyên nhân chủ chốt tạo nên xu hướng giảm.

Dù vậy, động lực tăng giá trong ngắn hạn đối với quặng sắt là tồn kho đang ở mức thấp, nên có thể kỳ vọng các nhà máy thép tăng cường nhập tồn kho trở lại. Nhưng yếu tố này chỉ có tác động hạn chế trong bối cảnh ngành xây dựng hồi phục chậm chạp.

Xu hướng giá giảm trong dài hạn

Tham vọng phát thải carbon ròng bằng 0 của Trung Quốc dẫn tới những nỗ lực của nước này nhằm giảm sản lượng thép, là mục tiêu để hỗ trợ sự chuyển đổi dài hạn đối với nền kinh tế thoát khỏi mô hình tăng trưởng dựa vào đầu tư, hướng tới tăng trưởng dựa vào tiêu dùng. Thêm vào đó, lĩnh vực bất động sản vốn chiếm tới 25% nền kinh tế Trung Quốc, nên sự yếu kém trong lĩnh vực này sẽ tiếp tục làm giảm nhu cầu thép trong ngắn hạn.

Dự kiến nhu cầu quặng sắt của Trung Quốc giảm khoảng 1% mỗi năm trong giai đoạn triển vọng đến năm 2028. Cụ thể hơn, các tổ chức nghiên cứu đưa ra con số ước tính sự chậm lại của ngành xây dựng ở nước này sẽ dẫn tới nhu cầu thép giảm 100-200 triệu tấn, tương đương với việc giảm nhu cầu 160-320 triệu tấn quặng sắt.

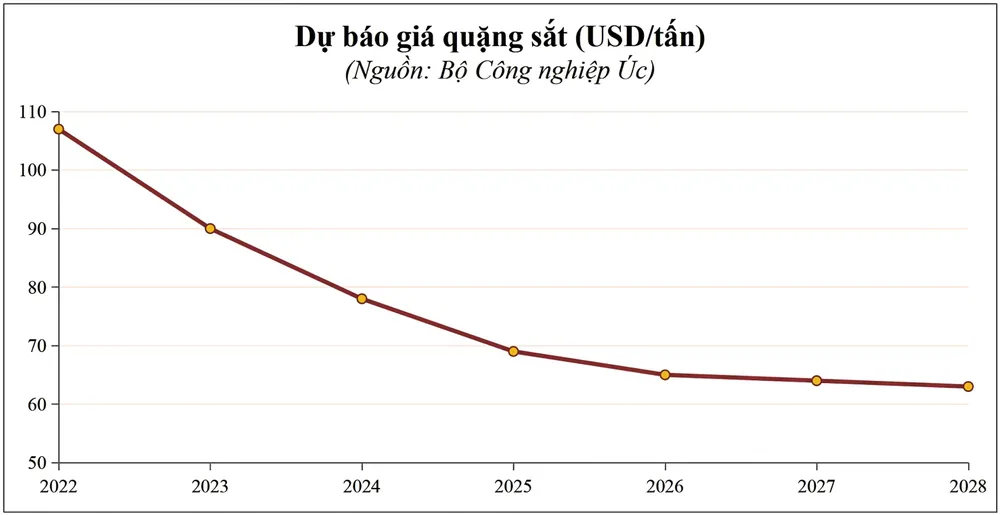

Trong khi triển vọng nhu cầu giảm dài hạn, xu hướng nguồn cung được kỳ vọng tăng lên, với dự kiến xuất khẩu quặng sắt của Australia và Brazil đều tăng ở mức trên 3% mỗi năm cho tới năm 2030. Bên cạnh đó, nguồn cung quặng sắt mới từ các quốc gia châu Phi cũng được dự báo gia nhập thị trường xuất khẩu. Do đó, về xu hướng tới năm 2028 các dự báo đều cho thấy giá quặng sắt hợp lý trong dài hạn ở mức 63USD/tấn.

Trong bối cảnh trung hạn sắp tới, việc Trung Quốc thành lập Tập đoàn Tài nguyên Khoáng sản Trung Quốc (CMRG), với cơ chế triển khai thu mua tập trung đối với các công ty khai thác quặng sắt, trở thành kênh duy nhất thu mua quặng sắt nhập khẩu từ các bên thứ ba trên toàn cầu, là yếu tố đe dọa giá giảm mạnh.

Thị trường lo ngại CMRG sẽ sử dụng sức mạnh của người mua hàng lớn nhằm ép giá. Từ cán cân cung-cầu đó, xu hướng giá quặng sắt trong dài hạn được dự báo giảm dần.