Triển vọng giá tích cực trong ngắn hạn

Bất chấp tốc độ tăng trưởng kinh tế không đồng đều của Trung Quốc, khi lĩnh vực bất động sản nước này vẫn trì trệ, nhưng hoạt động sản xuất thép lò cao vẫn đang tăng trưởng thông qua sự hỗ trợ từ các lĩnh vực phi bất động sản, bao gồm: vận chuyển, máy móc, ô tô và cơ sở hạ tầng.

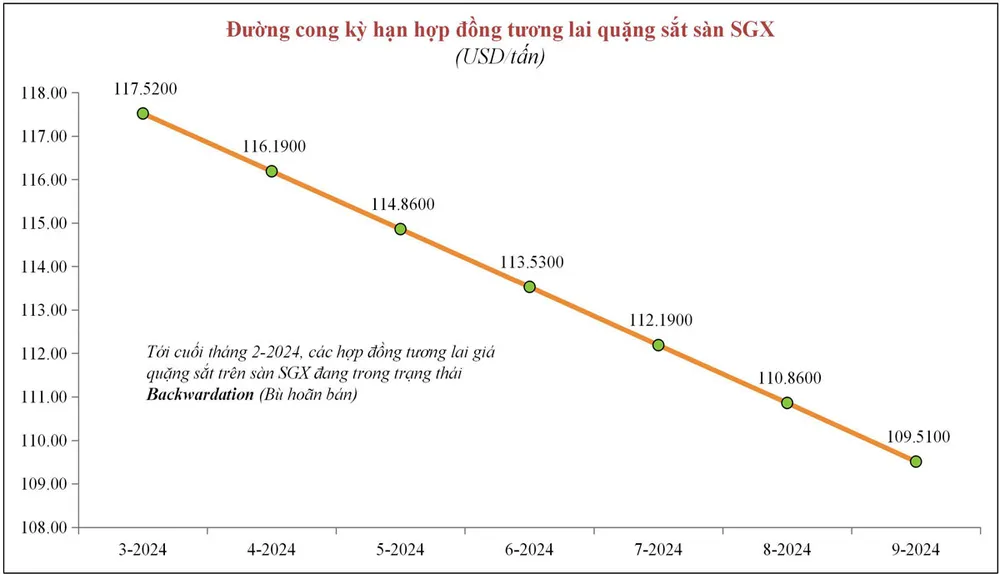

Và do đó, nhu cầu quặng sắt cũng đang tăng trong tương lai gần. Hiện tượng đường cong kỳ hạn nghịch đảo trên các sàn giao dịch quặng sắt tương lai, với giá của các kỳ hạn gần đang cao hơn giá của các kỳ hạn xa, đang phản ánh nguồn cung trong ngắn hạn đang chậm so với nhu cầu.

Mặc dù giá quặng sắt thế giới gần đây đã giảm gần 20%, do các nhà máy thép tự nguyện lên kế hoạch cắt giảm sản xuất trong bối cảnh thị trường chậm lại và tỷ suất biên lợi nhuận kém. Song quan sát của hãng tư vấn S&P Global Commodity Insights, cho thấy nhu cầu quặng sắt của Trung Quốc có thể sẽ được hỗ trợ trong thời gian tới, nhờ các công trường xây dựng đã hoạt động trở lại sau kỳ nghỉ Tết Nguyên đán, và tiêu thụ thép tăng do thời tiết ấm hơn vào mùa Xuân.

Ngoài ra, giá còn được hỗ trợ tăng trong bối cảnh kỳ vọng vào các chính sách kích thích tiếp theo của Trung Quốc trong các phiên họp điều hành sẽ diễn ra sắp tới. Các nhà máy thép Trung Quốc nhiều khả năng sẽ duy trì công suất hoạt động cao từ giữa tháng 3, trong bối cảnh nhu cầu thép thành phẩm được dự báo phục hồi vào mùa xuân.

Nhưng nhu cầu dài hạn yếu dần

Tuy nhiên sau năm 2024, về lâu dài, hãng nghiên cứu BMI Research dự báo giá quặng sắt sẽ duy trì xu hướng giảm trong nhiều năm, do tăng trưởng sản xuất thép hạ nhiệt và sản lượng quặng sắt cao hơn từ các nhà sản xuất toàn cầu. BMI cho biết, tốc độ tăng trưởng nhu cầu chậm lại của Trung Quốc sẽ là động lực chính khiến giá giảm, và xu hướng này hiện đã ở giai đoạn đầu.

Sự chuyển dịch cơ cấu của Trung Quốc từ các lĩnh vực công nghiệp sử dụng nhiều thép, sang các ngành dịch vụ và cơ sở hạ tầng ít sử dụng thép hơn, sẽ có tác động tiêu cực đến nhu cầu quặng sắt.

Bên cạnh đó, xu hướng tập trung ngày càng tăng vào thép xanh (cacbon thấp) trên toàn cầu, cũng ảnh hưởng đến tăng trưởng của nhu cầu đối với quặng sắt. Bởi thép xanh đòi hỏi ít quặng sắt hơn và được sản xuất tại lò hồ quang điện, so với mô hình sản xuất lò cao hiện nay đòi hỏi hàm lượng quặng sắt và than cốc, vốn gây ô nhiễm nặng.

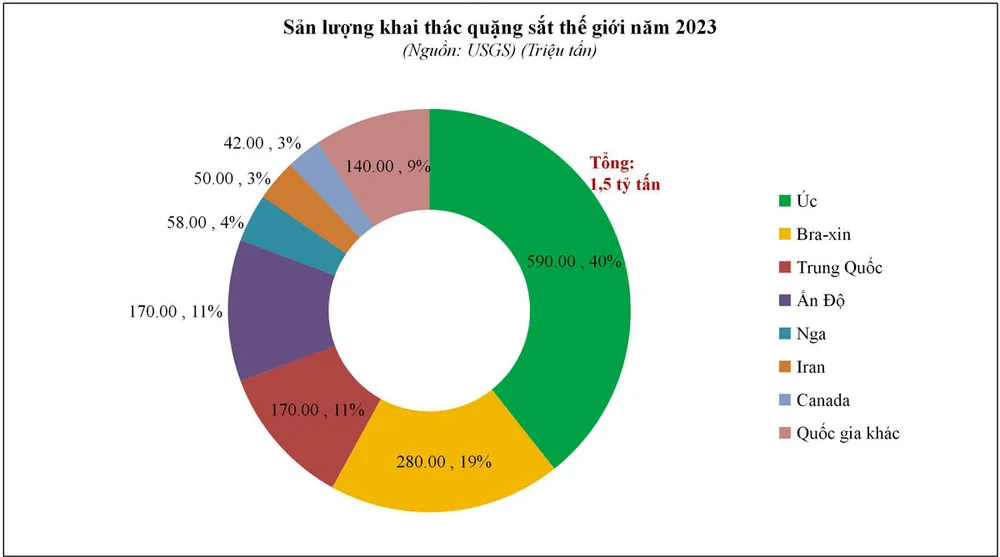

Về phía nguồn cung trong dài hạn, quan sát biên lợi nhuận và hoạt động đầu tư ở thời điểm hiện tại, cho thấy các công ty khai thác quặng sắt toàn cầu sẽ tiếp tục mở rộng sản xuất trong những năm tới. Dự kiến tăng trưởng sản lượng khai thác mỏ toàn cầu sẽ đạt trung bình 2,25%/năm trong giai đoạn 2024-2027, trái ngược so với mức giảm trung bình 0,9% trong 5 năm trước (vốn là nguyên nhân dẫn tới giá quặng sắt cao như hiện nay). Với xu hướng đảo nghịch của cung - cầu trong dài hạn, tới năm 2032, trung bình giá quặng sắt được dự báo giảm xuống chỉ còn 80 USD/tấn.

Chiến lược khai thác quặng sắt đang thay đổi

Động lực khử cacbon trong thép ngày càng tăng, đang thúc đẩy các công ty khai thác quặng sắt lớn chuyển dịch sang gia tăng nguồn cung quặng sắt cao cấp, bởi các nhà đầu tư ngày càng đưa ra áp lực đối với công ty về lượng khí phát thải phạm vi 3 (Scope 3 emissions).

Hãng Baowu, nhà sản xuất thép lớn nhất thế giới, đã bắt đầu sản xuất theo công nghệ Energiron DRI quy mô thương mại ở tỉnh Quảng Đông. Và đây là nhà máy Energiron DRI quy mô thương mại thứ hai bắt đầu hoạt động tại Trung Quốc, sau khi HBIS bắt đầu sản xuất tại nhà máy của mình vào năm 2023.

Sự xuất hiện của sản xuất DRI quy mô thương mại ở Trung Quốc, phản ánh sự chuyển dịch ngày càng tăng của các nhà sản xuất thép châu Âu sang công nghệ không sử dụng than, mà sử dụng hydro. Trong khi đó, các nhà sản xuất thép châu Á bao gồm Kobe Steel và JFE Steel của Nhật Bản, đang nhắm mục tiêu sản xuất với công nghệ Mature DRI ở Trung Đông.

Sự chuyển dịch công nghệ thép toàn cầu khỏi lò cao đang tăng tốc, và do đó nhu cầu về quặng sắt phù hợp (loại DR-grade) sẽ tăng trưởng đáng kể, thay vì loại quặng sắt như hiện tại. Do đó, hãng Rio Tinto đã chi tiêu vốn đầu tư đáng kể cho hoạt động khai thác mới, nhằm làm tăng nguồn cung quặng sắt loại DR-grade trên toàn cầu.

Trong đó, Rio Tinto đã đầu tư vào dự án khai thác và cơ sở hạ tầng tại mỏ Simandou ở Guinea, Tây Phi, là mỏ quặng sắt chất lượng cao chưa được khai thác lớn nhất thế giới. Đó là khoản đầu tư vào lĩnh vực xanh lớn nhất thuộc loại này ở châu Phi.

Trong khi đó, nhà sản xuất quặng sắt loại DR-grade hàng đầu thế giới là hãng Vale của Brazil, cũng đang có kế hoạch tăng nguồn cung cấp quặng cao cấp để đáp ứng với sự thay đổi công nghệ sản xuất thép ngày càng tăng.

Tuy nhiên, ngược lại với các công ty cùng ngành, hãng BHP không đặt mục tiêu tăng sản lượng quặng sắt loại DR-grade. Trọng tâm của hãng vẫn là mở rộng sản xuất loại quặng dùng cho lò cao tiêu thụ than, nhưng có kết hợp với công nghệ thu giữ, lưu trữ và sử dụng cacbon (CCUS).

Lý do bởi hãng BHP cũng là nhà vận chuyển than luyện kim lớn nhất thế giới. Mặc dù vậy, tổ chức tư vấn Agora Industry của Đức nhấn mạnh rằng, kể từ năm 2020, hầu như tất cả các công ty thép có kế hoạch xây dựng năng lực sản xuất thép cacbon thấp ở quy mô thương mại, đều đã chọn các nhà máy theo công nghệ DRI dựa trên hydro hoặc sẵn sàng cho hydro, thay vì thêm CCUS vào lò cao.

Quan sát danh mục dự án đầu tư tới năm 2030 của các nhà máy DRI đã tăng lên 94 triệu tấn/năm, trong khi danh mục dành cho CCUS quy mô thương mại dựa trên các hoạt động dựa trên lò cao chỉ đạt 1 triệu tấn/năm.