Rất cẩn thận, anh thống nhất với bên bán sẽ thực hiện việc thanh toán trong 1 tháng rưỡi, số tiền thiếu anh vay ngân hàng từ việc thế chấp chính căn nhà sẽ mua đó, vì anh tin rằng thời gian đó đủ cho anh bán được nhà để giải quyết nợ nần.

Sau khi thỏa thuận được các chi tiết, anh nhờ nhiều người môi giới với mức hoa hồng khá cao để có thể hy vọng bán nhà nhanh. Anh dự kiến trễ lắm trong 3 tháng, anh sẽ bán được nhà, nên số tiền lãi ngân hàng trong 1 tháng rưỡi còn lại (chưa đến 50 triệu đồng) hoàn toàn có thể kham được.

Thế nhưng, giờ chót việc mua bán bất thành bởi vợ anh đổi ý do… nhà không hợp hướng. Chị cho rằng mua ngôi nhà ấy sẽ ảnh hưởng đến sức khỏe của chồng nên nhất định không đồng ý mua, dù anh có giải thích thế nào. Sau khi không thuyết phục được vợ, anh đành xin lỗi bên bán để đi tìm căn khác hợp hướng hơn.

Chính nhờ lý do đó anh thoát được “bàn thua trông thấy” về nợ nần, bởi đến nay, sau hơn 6 tháng nhà anh vẫn chưa bán được. Với mức vay 3 tỷ đồng, anh có thể phải trả lãi gần 30 triệu đồng mỗi tháng, trong khi tổng thu nhập của gia đình cũng vừa bằng mức đó, có nghĩa cả nhà phải nhịn chi tiêu toàn bộ mới vừa đủ để trả lãi, chưa nói đến nợ gốc. Sau này vợ anh cho biết, lý do về hướng chỉ là cái cớ, lý do chính là chị sợ rủi ro khi phải vay số tiền quá lớn.

Hiện nay, trong bối cảnh kinh tế suy thoái, nhiều gia đình có thu nhập giảm mạnh, nếu cứ dựa vào thu nhập trước đó để đầu tư, mua sắm món gì lớn, chấp nhận nợ một chút e rằng sẽ bị “lún nợ”. Em trai tôi đang làm một công ty nước ngoài ở Đồng Nai có thu nhập hàng tháng hơn 80 triệu đồng thì bị mất việc, do doanh nghiệp giảm quy mô sản xuất và sa thải hàng loạt nhân sự.

Loay hoay mấy tháng với hàng loạt cuộc phỏng vấn, cậu em cũng tìm được việc khác lương chỉ còn 40 triệu đồng nhưng phải làm cả ngày cuối tuần. Đi làm được hơn 2 tháng, em tôi phải nghỉ vì không còn thời gian chăm sóc gia đình. Chính vì vậy, dự định đầu tư một khu vườn ven suối để nghỉ dưỡng đành phá sản, dù giá bán hiện tại đã giảm đến hơn 30%. Phần nữa, em tôi nói không biết bao lâu mới tìm được việc vừa ý, nếu “cả gan” vay nợ để mua sẽ không làm sao có thể trả…

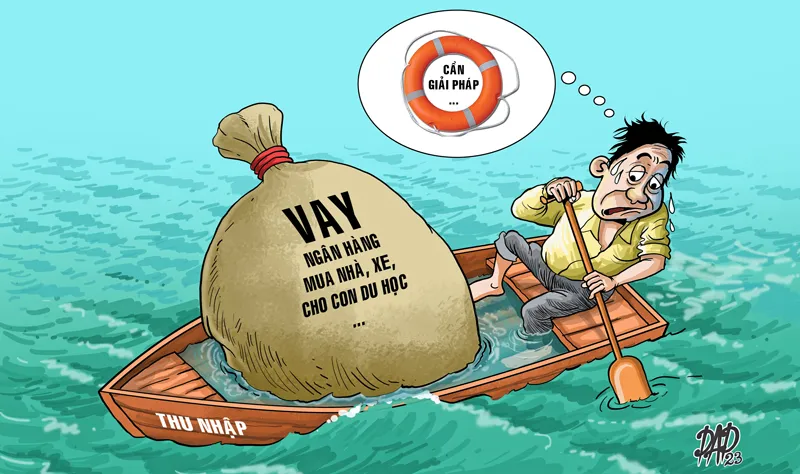

Trong hơn 1 năm qua, kinh tế sa sút, không ít người bị giãn việc, mất việc, vì thế thu nhập không ổn định, thậm chí có người không còn thu nhập. Với những gia đình đã đầu tư mua nhà, đất, xe cộ, cho con đi du học hoặc các dự án lớn từ nguồn vay ngân hàng thì rõ ràng hiện tại phải gánh khoản nợ xấu nguy hiểm.

Hẳn nhiều người khi vay đã nghĩ đến nhiều phương án để trả, nhưng đó là trong điều kiện thu nhập vào thời điểm vay mà không mấy người có thể lường trước các tình huống rủi ro, trong đó có việc giảm thu nhập do bối cảnh chung. Dù hiện tại, lãi suất cho vay đã giảm nhiều, nhưng với không ít gia đình, mức giảm đó không đáng kể so với mức lãi định kỳ gia đình phải trả, thành ra không chỉ gia đình người vay mà chính ngân hàng cho vay cũng… ngồi trên đống lửa.

Một thống kê được công bố vào giữa tháng 11 này cho thấy, tỷ lệ nợ xấu của top 25 ngân hàng niêm yết lớn nhất tiếp tục duy trì xu hướng tăng, lên 2,24% tại cuối quý III - mức cao nhất kể từ năm 2017. Theo đó, các khoản nợ xấu tăng mạnh từ cho vay mua nhà và vay mua ô tô, cũng như từ chủ đầu tư bất động sản và công ty xây dựng, dù rằng sau dịch nhiều người đã ít nhiều đoán trước tình hình đang rất khó khăn và phần lớn có giải pháp an toàn.

Tuy nhiên, có lẽ các dự báo đó có phần lạc quan, ít nhất ở khía cạnh an toàn về thị trường lao động, nhưng thực tế mọi thứ không được như kỳ vọng…

Trong bối cảnh đó, có lẽ cả phía cho vay lẫn bên vay đều phải ứng xử linh hoạt, mềm dẻo để tránh tạo ra tình huống “vỡ bong bóng” như đã từng xảy ra trước đây, không chỉ ở Việt Nam mà còn ở một số nước khác.

Giãn nợ, giảm lãi suất hoặc cho phép thực hiện gói vay khác… có thể là các giải pháp khả dĩ trong điều kiện hiện nay của các ngân hàng. Bản thân người vay cần có thêm những phương án thanh toán, như “giải phóng” một số tài sản đang có, tận dụng các gói vay an toàn để trả bớt nợ, triệt để tiết kiệm nhằm bảo đảm khoản thanh toán định kỳ… Và đương nhiên, các bên còn phải nghĩ đến các tình huống xấu hơn nữa…

Đồng thời, bối cảnh “nợ xấu gia đình” cũng có thể được xem là sự trải nghiệm để các gia đình chặt chẽ hơn trong chi tiêu, nhất là với các khoản đầu tư tiềm ẩn nhiều rủi ro, các mua sắm lớn, đặc biệt là những khoản có phần xa xỉ. Kinh nghiệm từ sau dịch cho thấy, nhiều gia đình đã chú trọng tiết kiệm nhiều hơn, như ít mua sắm lớn, kỹ càng trong đầu tư, hạn chế vay nợ…

Nhiều dự báo cho rằng kinh tế Việt Nam nói chung và kinh tế TPHCM nói riêng sẽ khởi sắc vào dịp cuối năm 2023, khi các nỗ lực đẩy mạnh giải ngân đầu tư công dần phát huy hiệu quả trên thực tế, gắn với những giải pháp kích cầu trong dịp Tết Nguyên đán. Từ đó sẽ tạo đà cho sự hồi phục mạnh mẽ trong năm 2024. Đồng thời trong năm 2024-2025 với nhiều giải pháp thúc đẩy hoàn toàn các chỉ tiêu kinh tế - xã hội để kết thúc nhiệm kỳ đại hội Đảng các cấp 2020-2025, tăng trưởng có thể sẽ thực sự được hồi phục.

Tuy nhiên, hiện có nhiều vấn đề khách quan tác động có thể khiến điều đó khó đạt được mục tiêu như mong đợi, nhất là biến động chính trị, quân sự ở nhiều nơi trên thế giới, sự đứt gãy chuỗi cung ứng vẫn chưa được khôi phục, giá nhiên liệu chưa được kiểm soát ở mức thấp…

Do đó, trong từng gia đình, cách ứng xử phù hợp nhất hiện nay và ngắn hạn trước mắt vẫn là tiết kiệm, tiết kiệm và tiết kiệm, đồng thời phải “liệu cơm gắp mắm” trong mọi mua sắm, sinh hoạt.