Thông điệp không “lọt tai”

Thị trường chứng khoán (TTCK) nói chung, trong đó có các nhà đầu tư (NĐT), cực kỳ ưa thích một môi trường tiền rẻ. Và mặt bằng lãi suất huy động và cho vay đã thấp tương đương giai đoạn 2019, nhưng vẫn có rất nhiều phân tích trong nước “bóng gió” về khả năng giảm lãi suất thêm nữa, thậm chí nhiều báo cáo của tổ chức nước ngoài cũng “dự đoán” NHNN sẽ có động thái này. Các nhận định giống nhau vô hình trung tạo một kỳ vọng lớn rằng lãi suất sẽ tiếp tục giảm.

Vì thế khi NHNN bất ngờ phát hành tín phiếu hút tiền đồng về - vốn là một hành động trái ngược với việc cung tiền ra, lập tức TTCK giật mình hốt hoảng. Đây là đợt phát hành tín phiếu lần đầu tiên kể từ tháng 3-2023.

Thực ra việc phát hành tín phiếu không phải là động thái gì lạ thường, vì trước đó không ai quan tâm. Thế nhưng đợt phát hành lần này lại được đẩy lên cao trào thông qua các hội nhóm, diễn đàn… như thể một “cú đánh trực diện” vào xu hướng tăng giá của TTCK.

Và thị trường đã có vài phiên diễn biến rất xấu, thậm chí là khá hoảng hốt, nhưng bản chất có đến từ phản ứng với việc phát hành tín phiếu hay không thì không có gì đảm bảo. Tâm lý thông thường của NĐT là đi tìm một lý do nào đó phù hợp nhất để lý giải hiện tượng. Và kết quả tất yếu là sẽ luôn tìm được ít nhất một lý do để đổ lỗi, vì không có “tin xấu” này thì cũng có “tin xấu” khác.

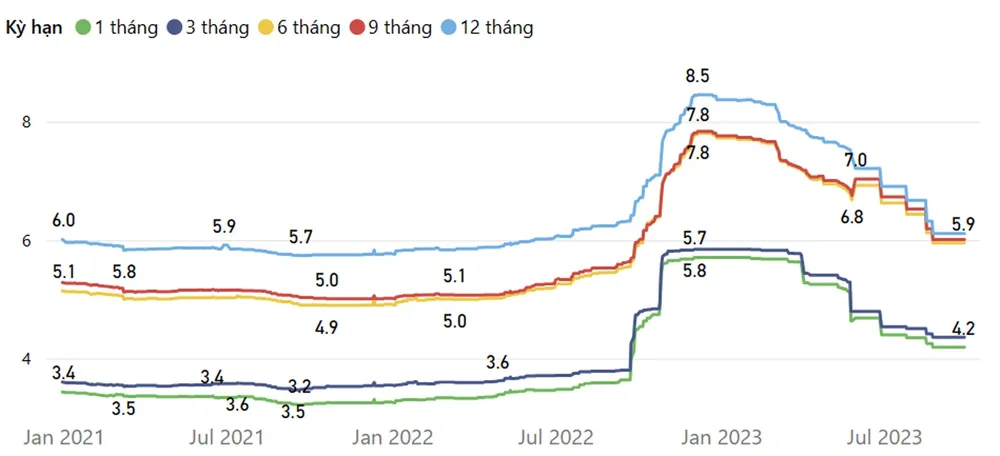

Điều mà TTCK diễn giải về hành động hút tiền qua phát hành tín phiếu là một tín hiệu xói mòn kỳ vọng về cơ hội giảm tiếp lãi suất. Thực ra với sức ép lạm phát đang trở lại, giá dầu tăng mạnh, mặt bằng lãi suất huy động đã rất thấp, tín dụng tăng trưởng khó khăn, thì khả năng lựa chọn chính sách giảm tiếp lãi suất là rất thấp.

Việc phát hành tín phiếu hút tiền về là tín hiệu rõ ràng nhất, càng làm tăng thêm xác suất không giảm lãi suất nữa. Đó là một dạng thông điệp “không lọt tai” ở thời điểm TTCK đã trải qua 4 tháng tăng trưởng rất mạnh và đang có nguy cơ đạt đỉnh. Bất kể bản chất của việc hút tiền về là gì, thì nhu cầu chốt lời mới là động lực thực sự của các biến động trên thị trường. Nối tiếp là hoạt động thu gọn đòn bẩy đang rất cao (nhiều công ty chứng khoán thông báo tạm dừng cho vay).

|

Nếu đặt ra giả định, rằng nếu không có động thái phát hành tín phiếu của NHNN thì liệu thị trường có điều chỉnh hay không? Lật lại một chuyện đã rồi để đi tìm câu trả lời là không dễ được chấp nhận, nhưng thị trường đã tăng trưởng quá dài dựa trên kỳ vọng tiền rẻ tiếp tục dồi dào, cổ phiếu bất kể tốt xấu tăng gấp đôi, gấp rưỡi, thì luôn có nguy cơ điều chỉnh.

Những thông tin “không muốn nghe” xuất hiện chỉ là tình cờ đúng thời điểm và góp phần thúc đẩy nhanh hơn, quyết liệt hơn trong hành động mà thôi.

Dòng tiền chưa bị tác động

Cần nhấn mạnh là việc phát hành tín phiếu lần này không phải là tín phiếu bắt buộc. Các NH thương mại tùy ý tham gia và lựa chọn chào thầu lãi suất, thực tế là phiên thầu ngày 21-9 có 17 NH tham gia và 2 NH trúng thầu. Các phiên sau đó số lượng NH tham gia ít hơn, đến phiên ngày 27-9 chỉ còn 12 NH và 9 NH trúng thầu.

Vì vậy tùy vào mức độ thanh khoản mà việc bơm hút thông qua nghiệp vụ này sẽ ở quy mô như thế nào và được chấp nhận ở lãi suất nào. Việc hệ thống NH dư thừa thanh khoản khiến lãi suất liên NH các kỳ hạn xuống rất thấp khiến chênh lệch lãi suất tiền đồng và lãi suất USD ở các kỳ hạn từ 1 tháng trở xuống rất rộng.

Điều này dẫn đến hoạt động đầu cơ chênh lệch lãi suất, góp phần làm nóng tỷ giá. Việc gọi thầu tín phiếu là một thông điệp điều tiết thanh khoản trên thị trường liên NH và chắc chắn quy mô, tần suất sẽ được cân đối để không ảnh hưởng tới mục tiêu lớn là duy trì mặt bằng lãi suất thấp để hỗ trợ tăng trưởng.

Các hoạt động ngắn hạn trên thị trường tiền tệ liên NH là một “lãnh địa” khác (thị trường 2) và sẽ chỉ tác động đến thị trường 1 (giao dịch lãi suất giữa NH và dân cư, doanh nghiệp) nếu có định hướng chính sách từ NHNN, ví dụ quy mô hút vốn rất lớn với lãi suất cao hay phát hành tín phiếu bắt buộc (trước thời điểm tăng lãi suất hồi tháng 9-2022, đã có đợt phát hành tín phiếu quy mô gần 660.000 tỷ đồng).

Dòng tiền trên TTCK càng có khoảng cách xa hơn mà tín hiệu tác động dễ thấy là lãi suất margin. Vì vậy chừng nào mặt bằng lãi suất ngoài thị trường 2 chưa thay đổi, thì câu chuyện đơn giản chỉ là những hoạt động nghiệp vụ thông thường.

Dĩ nhiên với tín hiệu hút vốn qua tín phiếu thì cơ hội giảm tiếp mặt bằng lãi suất là rất khó xảy ra. Tuy nhiên đó không phải là điều mà TTCK cần lo ngại, vì mặt bằng lãi suất hiện đã thấp tương đương giai đoạn 2019, lãi suất cho vay cũng đã giảm rất nhiều.

Điểm nghẽn là khả năng hấp thụ vốn và đơn hàng. Nói cách khác, dòng tiền đầu tư trên TTCK có co dãn nhưng không phải vì việc phát hành tín phiếu mà thiếu hụt.

TTCK tăng mạnh thì sẽ có điều chỉnh mạnh, đó là quy luật bất biến. Việc quan sát các động thái liên thị trường là một kỹ thuật phân tích cần có, nhưng cũng phải đánh giá đúng bản chất, tránh tự tạo nên những con “ngáo ộp” cho mình.