Để có thêm góc nhìn về nội dung này, ĐTTC đã có cuộc trao đổi với ông TRẦN NGUYÊN ĐÁN, Giảng viên chuyên ngành BH và quản trị rủi ro tài chính, Đại học Kinh tế TPHCM.

PHÓNG VIÊN: - Bộ Tài chính vừa ban hành Thông tư 67 hướng dẫn Luật Kinh doanh BH với nhiều nội dung mới. Trong đó, Thông tư cấm tổ chức tín dụng tư vấn, giới thiệu, chào bán BH liên kết đầu tư cho khách hàng trong thời hạn trước 60 ngày và sau 60 ngày kể từ ngày giải ngân toàn bộ khoản vay. Theo ông quy định này có giải quyết được vấn nạn ép người vay tiền phải mua BH?

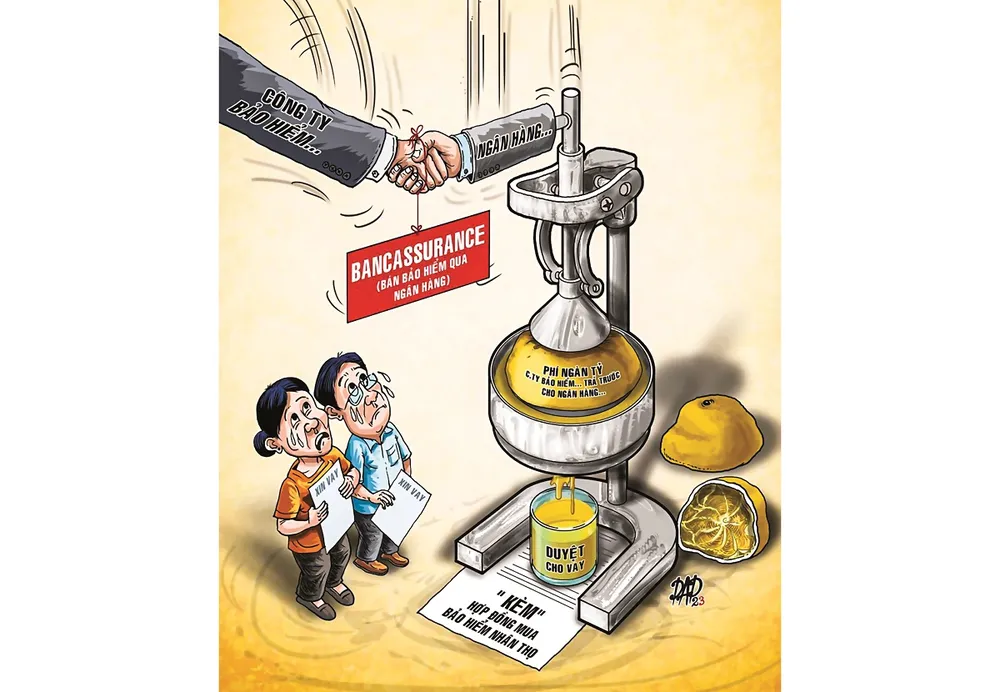

Ông TRẦN NGUYÊN ĐÁN: - Thông tư 67 có nội dung quan trọng thu hút được nhiều sự quan tâm của người dân liên quan đến hoạt động bán chéo BH qua ngân hàng. Trước hết phải khẳng định Thông tư 67 thể hiện sự lắng nghe và nỗ lực của Bộ Tài chính, góp phần hạn chế việc ép mua BH mới được giải ngân khoản vay.

Tuy nhiên, theo đánh giá của tôi, quy định trong Thông tư chưa triệt để, bởi trong thực tế công ty BH có nhiều dòng sản phẩm BH, không chỉ có sản phẩm BH liên kết đầu tư. Họ còn sản phẩm BH hỗn hợp, nếu ngân hàng vẫn tiếp tục “ép” khách hàng vay mua BH hỗn hợp sẽ không giải quyết được vấn đề.

Kế đến, chúng ta thường nói ngân hàng ép người vay mua BH, nhưng lại không có bằng chứng nào gọi là bằng chứng cứng, như giấy tờ cho thấy ngân hàng ép, mà đây là hoạt động gợi ý nhưng khách hàng không được quyền từ chối. Nói như vậy để thấy rằng, đây là vấn đề về thực hiện quá trình tư vấn, không phải là liên quan tới văn bản. Như vậy dù có Thông tư 67, khả năng cao các ngân hàng sẽ tiếp tục gợi ý khách vay mua BH hỗn hợp và Thông tư này sẽ không giải quyết triệt để được nạn “ép” mua BH khi khách đến vay tiền.

- Không ít ý kiến cho rằng nên cấm hoàn toàn hoạt động bán BH qua ngân hàng. Ông có đồng tình với ý kiến này?

- Theo tôi, trước hết cần quay trở lại cái gốc của vấn đề là tại sao khách hàng phải mua BH khi vay vốn. Thực ra, chỉ khách hàng vay hàng tín chấp mới phải mua BH, còn đối với khách hàng thế chấp không cần, vì khi vay thế chấp người ta đã thế chấp tài sản với ngân hàng rồi. Do đó, việc mua BHNT không phải là yếu tố quan trọng đến mức phải bắt người vay tiền mua.

Ở đây chỉ có thể nói nếu khách hàng đã có BHNT, trong trường hợp rủi ro xảy ra, tạo thành tổn thất, lúc đó người nhà sẽ dùng số tiền được BH đó trả nợ ngân hàng, sẽ làm giảm rủi ro mất vốn của ngân hàng. Song việc hiện tại các ngân hàng đang bán BH chỉ nhằm mục đích giải quyết được câu chuyện về lợi nhuận của ngân hàng.

Chúng ta không thể nào tìm kiếm lợi nhuận trên sự mất mát của khách hàng như vậy, đó là điều không đúng. Cho nên, ý kiến người dân cho rằng nên cấm hoàn toàn hoạt động bán BH qua ngân hàng là hoàn toàn chính xác.

Nhưng dưới góc nhìn của mình, tôi cho rằng chúng ta không cần thiết phải làm chuyện đó với ngân hàng. Ngân hàng có thể bán BH tốt nếu họ bán đàng hoàng, và tệp khách hàng tốt nhất là khách hàng sử dụng những dịch vụ khác bên cạnh khoản vay đó. Dễ thấy, ngân hàng là tổ chức tài chính có nhiều nhân viên có trình độ cao, họ hoàn toàn có thể tư vấn bảo hiểm tốt. Như vậy tại sao chúng ta cấm.

Vấn đề, ngân hàng có tư vấn đúng, chính xác cho khách hay không. Điều này cho thấy vấn đề nằm ở khâu kiểm tra và giám sát, không phải là việc có cho ngân hàng bán bảo hiểm hay không. Chúng ta đang gặp vấn đề rất lớn trong công tác kiểm tra và giám sát, bởi Cục Quản lý, giám sát BH thuộc Bộ Tài chính lại không được phép kiểm tra, thanh tra hoạt động bán BH của ngân hàng. Do đó chúng ta phải xem xét lại khâu này.

- Ngoài việc tăng cường kiểm tra, giám sát như ông nói, phải làm như thế nào để lấy lại niềm tin của người dân khi mua BH qua kênh này, thưa ông?

- Như tôi đã nói, nhân viên ngân hàng đủ trình độ tư vấn BH cho khách nên không cấm. Nhưng để khôi phục lại niềm tin của người dân với kênh này, chính các ngân hàng cũng phải thay đổi cách bán hàng của mình. Thí dụ, phải có khu vực riêng tách biệt hoàn toàn với các quầy giao dịch vay tiền, gửi tiền… Để khi bước đến khu vực đó khách hàng biết mình sẽ được tư vấn sản phẩm BH.

Quy trình này phải được giám sát rất chặt chẽ, phải có hoạt động kiểm tra ngẫu nhiên các khách hàng mua BH tại ngân hàng, xem đó có phải là ý chí tự nguyện của họ hay không. Điều quan trọng thứ hai, cơ quan quản lý nhà nước cần ban hành chế tài phạt thật nặng các trường hợp làm sai, mới mong chấn chỉnh được thị trường.

Thí dụ, năm 2013 một ngân hàng của Anh đã phải chịu mức phạt gần 1 tỷ bảng cho việc bán sai sản phẩm cho khách. Cụ thể, họ bán BH không đúng yêu cầu của khách hàng. Nói như vậy để thấy một thực tế là chúng ta đang lơi lỏng trong giám sát và các mức phạt chưa thực sự mang tính răn đe hiệu quả.

Mới đây, Bộ Tài chính đề xuất tăng mức phạt lên đến 100 triệu đồng, nếu bên bán không giải thích kỹ cho người mua BH, cưỡng ép mua. Thực tế 100 triệu không có ý nghĩa khi doanh thu từ hoạt động bán chéo BH qua ngân hàng lên tới hàng ngàn tỷ đồng. Đây là điều cần được xem xét. Việt Nam có thể học tập các nước khác ở mức phạt theo tỷ lệ doanh thu, chỉ có phạt nặng, giám sát chặt, hoạt động kinh doanh BH sẽ kỹ hơn. Chúng ta đừng nên có tư duy rằng cái gì không quản được thì cấm.

- Xin cảm ơn ông.

Ngân hàng có thể bán BH tốt nếu họ bán đàng hoàng. Vấn đề là cần giám sát chặt chẽ từ các cơ quan chức năng, cũng như có chế tài phạt thật nặng các trường hợp làm sai, thay vì cấm bán BH qua ngân hàng.