Rào cản trong tận dụng FTA

Sáng ngày 25-9, tại TPHCM, Trung tâm Xúc tiến Thương mại và Đầu tư TPHCM (ITPC) phối hợp cùng Cục Xúc tiến thương mại (Vietrade) và Cục Xuất nhập khẩu (Bộ Công Thương) tổ chức hội thảo “Cơ hội và thách thức của doanh nghiệp Việt Nam khi thực thi các Hiệp định thương mại quốc tế - FTAs”.

Tại hội thảo, bà Bùi Hoàng Yến, Đại diện Văn phòng Cục Xúc tiến thương mại phía Nam, chỉ ra rằng tiến trình hội nhập của Việt Nam ngày càng trở nên ấn tượng, với việc tham gia vào các FTA và tiếp cận các thị trường rộng lớn như CPTPP, EU.

Tính đến hiện tại, Việt Nam đã ký kết 18 FTA, trong đó 17 hiệp định đã có hiệu lực (bao gồm Hiệp định Thương mại Việt Nam - Cuba), mở ra cánh cửa tiếp cận thị trường với hơn 60 quốc gia và vùng lãnh thổ, chiếm gần 90% GDP toàn cầu. Riêng năm 2024, với độ mở kinh tế lớn, tổng kim ngạch thương mại Việt Nam đã đạt mốc 786,29 tỷ USD, trong đó xuất khẩu tăng trưởng hai con số ở mức 14,3% so với cùng kỳ năm 2023, mang lại thặng dư thương mại 24,8 tỷ USD.

Theo số liệu của Bộ Công Thương, giai đoạn 2023-2024, doanh thu xuất khẩu đối với hàng hóa được hưởng thuế quan ưu đãi theo FTA đạt tốc độ tăng trưởng trung bình hàng năm là 12,7%,. Cùng với đó, việc ký kết các FTA mang tính chiến lược đã khiến Việt Nam trở thành điểm đến hấp dẫn cho các dây chuyền sản xuất từ các nước trên thế giới.

Tuy nhiên, bà Bùi Hoàng Yến cũng cho biết mặc dù độ bao phủ của các FTA là lớn, tỷ lệ tận dụng ưu đãi thuế quan của doanh nghiệp Việt chỉ ở mức trung bình khoảng 30-40%. Phân tích số liệu cấp Giấy chứng nhận xuất xứ (C/O) năm 2024 cho thấy sự chênh lệch, với tỷ lệ tận dụng cao ở các thị trường truyền thống như Ấn Độ (mẫu AI, 65,12%), Trung Quốc (mẫu E, 41,84%) và ASEAN (mẫu D, 40,11%), nhưng còn khiêm tốn ở các FTA thế hệ mới như RCEP (1,83%) và CPTPP (8,84%).

Những rào cản chính bao gồm sự phụ thuộc vào các thị trường lớn như Mỹ, Trung Quốc; tỷ lệ nội địa hóa còn thấp dẫn đến sản xuất đòi hỏi nhiều nguyên phụ liệu nhập khẩu; rủi ro đứt gãy chuỗi cung ứng khi nguồn nhập bị gián đoạn; áp lực tuân thủ các tiêu chuẩn quốc tế ngày càng khắt khe về môi trường, lao động, sở hữu trí tuệ và quy định thương mại.

Để vượt qua thách thức, bà Bùi Hoàng Yến đã đề xuất các giải pháp đồng bộ cho doanh nghiệp Việt Nam. Doanh nghiệp cần chủ động đầu tư nâng cao chất lượng môi trường và điều kiện lao động để tuân thủ các tiêu chuẩn quốc tế. Song song đó, việc phát triển công nghiệp hỗ trợ và tăng cường liên kết nội khối là yếu tố then chốt để nâng cao năng lực, đáp ứng các quy tắc về nguồn gốc xuất xứ.

Hợp tác chặt chẽ giữa doanh nghiệp vừa và nhỏ với khối FDI cũng được khuyến khích nhằm tạo ra sức mạnh cộng hưởng trong chuỗi cung ứng toàn cầu. “Đồng thời, các chính sách hỗ trợ tài chính, tín dụng từ nhà nước sẽ là đòn bẩy quan trọng để doanh nghiệp, đặc biệt là doanh nghiệp vừa và nhỏ, có đủ nguồn lực để tuân thủ các yêu cầu của FTA”, bà Yến phân tích.

Hiểu rõ hơn RCEP

Để nâng cao năng lực tận dụng Hiệp định Đối tác kinh tế toàn diện khu vực (RCEP) cho cộng đồng doanh nghiệp, bà Nguyễn Thị Trọng Nghĩa, Phó Trưởng phòng Phòng Quản lý xuất nhập khẩu khu vực TPHCM, Cục Xuất nhập khẩu, đã trình bày chi tiết về các quy tắc xuất xứ và đặc biệt là cơ chế “Khác biệt thuế”, một nội dung phức tạp nhưng mang tính chiến lược trong việc tối ưu hóa ưu đãi thuế quan của RCEP.

Bà Nguyễn Thị Trọng Nghĩa chia sẻ tại hội thảo

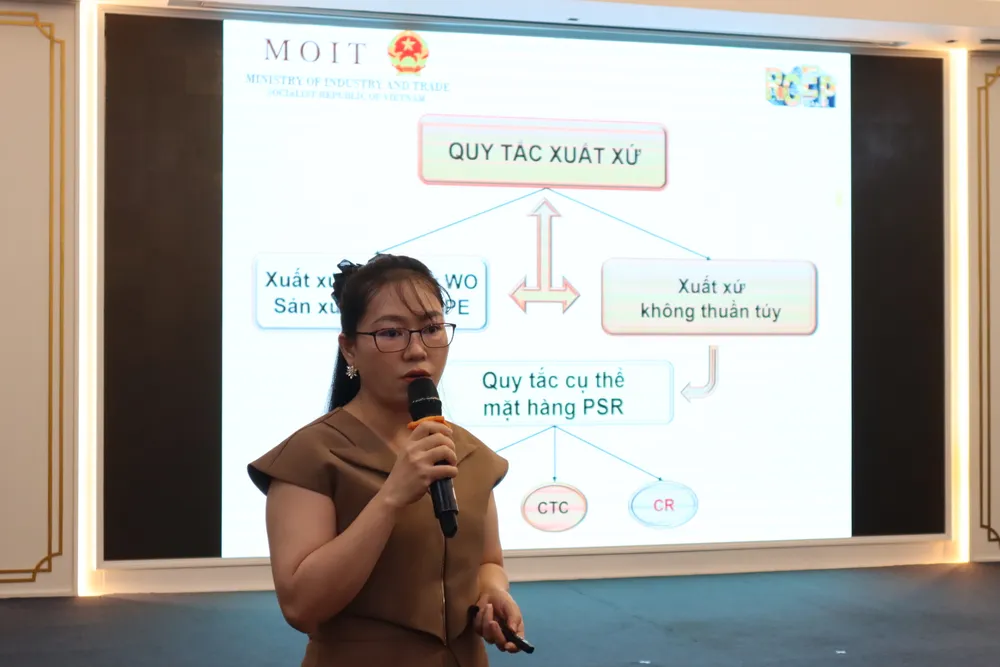

Cụ thể, bà Nghĩa đã hệ thống hóa các tiêu chí để một sản phẩm được công nhận là có xuất xứ RCEP. Theo đó, hàng hóa được phân thành 2 nhóm chính.

Nhóm thứ nhất là hàng hóa có xuất xứ thuần túy (WO), bao gồm hàng hoá có xuất xứ RCEP thuần tuý hoặc được sản xuất toàn bộ tại một nước thành viên RCEP thuộc một trong các trường hợp: sản phẩm nông nghiệp, động vật, khoáng sản, và các chất tự nhiên khác có nguồn gốc tại địa phương; hải sản và các sản phẩm từ biển khác đánh bắt từ tàu của các nước thành viên đó từ biển khơi phù hợp với luật pháp quốc tế.

Nhóm thứ hai là hàng hóa có xuất xứ không thuần túy, được sản xuất từ những nguyên liệu không có xuất xứ hoặc có xuất xứ từ nhiều nước thành viên khác nhau. Đối với nhóm này, doanh nghiệp cần đáp ứng một trong các tiêu chí cụ thể theo quy định.

Đáng chú ý, trọng tâm trong RCEP chính là làm rõ về cơ chế Khác biệt thuế (tariff differentials). Bà Nghĩa giải thích, đây là việc một nước thành viên nhập khẩu áp dụng các mức thuế suất ưu đãi khác nhau cho cùng một mặt hàng, tùy thuộc vào việc hàng hóa đó có xuất xứ từ nước thành viên RCEP nào.

Các quốc gia áp dụng cơ chế này bao gồm Việt Nam, Trung Quốc, Nhật Bản, Hàn Quốc, Indonesia, Thái Lan và Philippines. Ví dụ, Nhật Bản áp dụng thuế suất bằng 0% ngay lập tức cho mặt hàng dệt may có mã HS 610120.020 từ ASEAN, Úc và New Zealand; trong khi hàng hóa tương tự từ Trung Quốc và Hàn Quốc phải theo lộ trình giảm thuế trong 16 năm.

Do cơ chế này, việc xác định chính xác “nước xuất xứ RCEP” để khai trên C/O trở nên vô cùng quan trọng, quyết định trực tiếp đến mức thuế ưu đãi mà nhà nhập khẩu được hưởng.

Bà Nghĩa nhấn mạnh: "Khi một sản phẩm được sản xuất với nguyên liệu có xuất xứ từ nhiều nước thành viên RCEP khác nhau, thì việc xác định nguồn gốc xuất xứ phải tuân theo quy tắc nghiêm ngặt, dựa trên giá trị nội khối".

Trường hợp hàng hóa sẽ được coi là có xuất xứ từ một quốc gia nếu tỷ lệ giá trị nguyên liệu có xuất xứ từ nước đó chiếm từ 20% trở lên. Đối với những sản phẩm có tỷ lệ nội địa hóa thấp hơn (dưới 20%), doanh nghiệp cần lưu ý đến hai quy tắc dự phòng. Đầu tiên, nước xuất xứ sẽ là nước thành viên có đóng góp giá trị nguyên liệu cao nhất.

Nếu không thể xác định được, nước xuất xứ sẽ là quốc gia bị nước nhập khẩu áp mức thuế cao nhất. Quy định này nhằm đảm bảo tính công bằng trong khối RCEP. Dựa vào đó, doanh nghiệp Việt Nam phải tính toán giá thành chính xác để gia tăng lợi thế cạnh tranh.