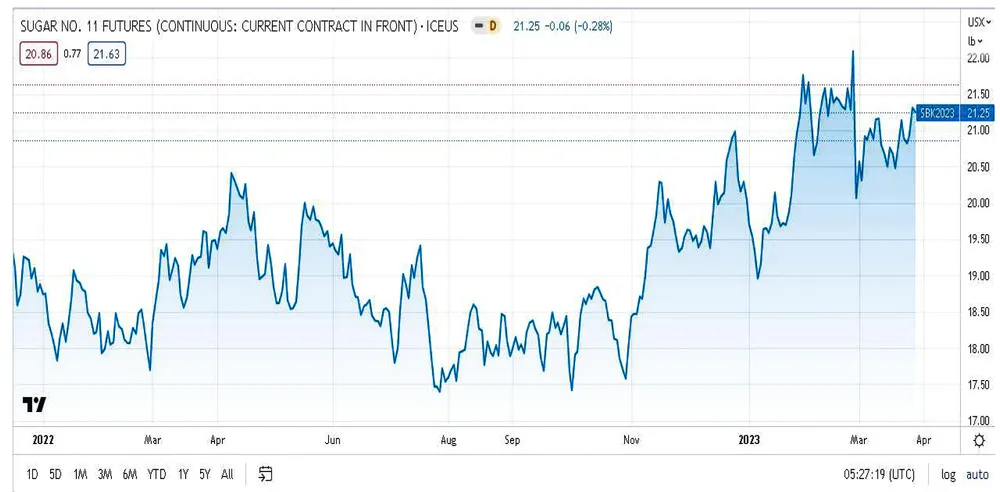

Tính tới ngày 30-3, giá đường thế giới ghi nhận mức tăng khoảng 30% kể từ cuối tháng 10-2022. Trên sàn ICEEU, giá đường tinh luyện No.5 kỳ hạn tháng 5-2023 giao dịch quanh mức 618,4USD/tấn, tương đương mức đỉnh đã từng thiết lập hồi năm 2016. Giá đường thô No.11 cùng kỳ hạn giao dịch quanh mức 21,25 cent/pound. Tại Trung Quốc, giá đường trắng giao ngay quanh mức 6.129NDT/tấn, tăng khoảng 6,6% so với hồi đầu năm.

Diễn biến tại các khu vực chính

Tại quốc gia sản xuất lớn nhất là Brazil, báo cáo của Hiệp hội Mía đường nước này cho thấy lũy kế lượng đường vụ 2022-2023 đạt khoảng 33,5 triệu tấn, tăng 4,5% so với vụ trước. Về niên vụ 2023-2024 sắp bắt đầu vào tháng 4, hiện đã có 2 nhà máy đường ở Brazil đang nghiền mía. Về nhu cầu tiêu thụ, theo số liệu của Bộ Nông nghiệp Mỹ (USDA), nhu cầu sử dụng mía cho sản xuất đường làm thực phẩm ở Brazil chỉ khoảng 9,5 triệu tấn, không thay đổi so với mùa vụ trước.

Tuy nhiên, nhu cầu dùng mía cho sản xuất Ethanol tăng nhờ xu hướng tăng của xuất khẩu Ethanol. Lũy kế từ đầu niên vụ 2022-2023 tới hết tháng 2-2023, lượng Ethanol dạng nước tiêu thụ khoảng 15,2 tỷ lít, Ethanol dạng khan tiêu thụ khoảng 11,5 tỷ lít, tăng 16,5% so với cùng kỳ.

Tại quốc gia tiêu thụ lớn nhất là Ấn Độ, báo cáo của Bộ Lương thực nước này cho biết sản lượng niên vụ hiện tại chỉ đạt khoảng 33,6 triệu tấn, thấp hơn so với 35,8 triệu tấn của USDA dự báo, và giảm khoảng 8% so với vụ trước. Nguyên nhân do sản lượng ở cả 3 khu vực sản xuất chính Maharashtra, Uttar Pradesh và Karnataka đều giảm do yếu tố thời tiết bất lợi, cũng như xu hướng chuyển sang sản xuất Ethanol.

|

Theo ước tính, khoảng 5 triệu tấn đường sẽ được chuyển sang sản xuất Ethanol. Dù vậy, nhờ lượng đường dự trữ dồi dào từ niên vụ trước, lượng đường sẵn có trong năm nay của Ấn Độ vẫn thặng dư, dự kiến có thể tăng cường xuất khẩu thêm 1 triệu tấn so với mức xuất khẩu dự kiến trước đó 6 triệu tấn.

Trong khi đó tại Trung Quốc, thời tiết không tốt ở Quảng Tây cũng ảnh hưởng đến sản lượng đường được dự báo khoảng 10,5 triệu tấn của nước này. Nhu cầu tiêu thụ của Trung Quốc được dự báo khoảng 15,3 triệu tấn. Trong bối cảnh kinh tế nước này được kỳ vọng là động lực chính cho tăng trưởng thế giới năm nay, cán cân cung - cầu ở Trung Quốc được đánh giá cung yếu và cầu mạnh.

Trên phạm vi toàn cầu, mùa vụ hiện tại vẫn chứng kiến cán cân cung - cầu thặng dư. Báo cáo số liệu điều chỉnh mới nhất của Tổ chức Đường thế giới (ISO), cho thấy sản lượng lớn hơn tiêu thụ khoảng 4,1 triệu tấn, dù con số này giảm so với mức thặng dư 6,2 triệu tấn theo ước tính trước đó. Số liệu của USDA cũng cho thấy thặng dư, cụ thể sản lượng được dự báo đạt 183,2 triệu tấn, trong khi nhu cầu tiêu thụ khoảng 176,4 triệu tấn.

Thị trường trong nước

Báo cáo của Vietnambiz cho thấy hoạt động sản xuất kinh doanh ngành mía đường trong nước vẫn còn rất khó khăn. Cụ thể, mặt bằng giá đường hiện tại đang thấp hơn giá thành sản xuất, trong bối cảnh giá thu mua mía của nông dân đã ở mức cao nhất so với các quốc gia trong khu vực ASEAN.

Nguyên nhân giá đường trong nước thấp được cho do tình trạng dư thừa nguồn cung, gây ra bởi tác động của đường nhập lậu Thái Lan qua biên giới Tây Nam, và đường Indonesia lẩn tránh phòng vệ thương mại. Ngoài ra còn có lượng đường nhập khẩu chính ngạch bổ sung thuộc hạn ngạch nhập khẩu của năm 2022 chuyển sang.

|

Báo cáo của Vietnambiz cũng cho biết lũy kế đầu mùa vụ 2022-2023, các nhà máy ép được 4,1 triệu tấn mía và sản xuất được 387.000 tấn đường. Điều đáng ghi nhận, thị trường đang bị ảnh hưởng nghiêm trọng bởi các loại đường nhập khẩu (bao gồm nhập lậu), nên sức tiêu thụ đường của các nhà máy rất yếu.

Nhiều nhà máy đã bị đầy kho chứa, phải chất đường ra bên ngoài kho, điều kiện bảo quản không tốt. Số liệu báo cáo xuất khẩu của Thái Lan cho thấy trong tháng 1, Lào và Campuchia đã nhập khẩu tới 105.400 tấn đường, tăng 144% so với cùng kỳ năm ngoái. Các chuyên gia quan sát trong ngành đường cho biết hầu hết số lượng này được nhập lậu vào Việt Nam.

Tình trạng thừa cung được Hiệp hội Mía đường Việt Nam dự báo sẽ tiếp tục, chỉ có thể dịu đi khi qua thời điểm ép mía chính vụ 2022-2023 hiện tại. Điều này gây lo ngại sẽ ảnh hưởng lớn tới chuỗi liên kết trong ngành mía đường giữa nông dân và nhà máy.

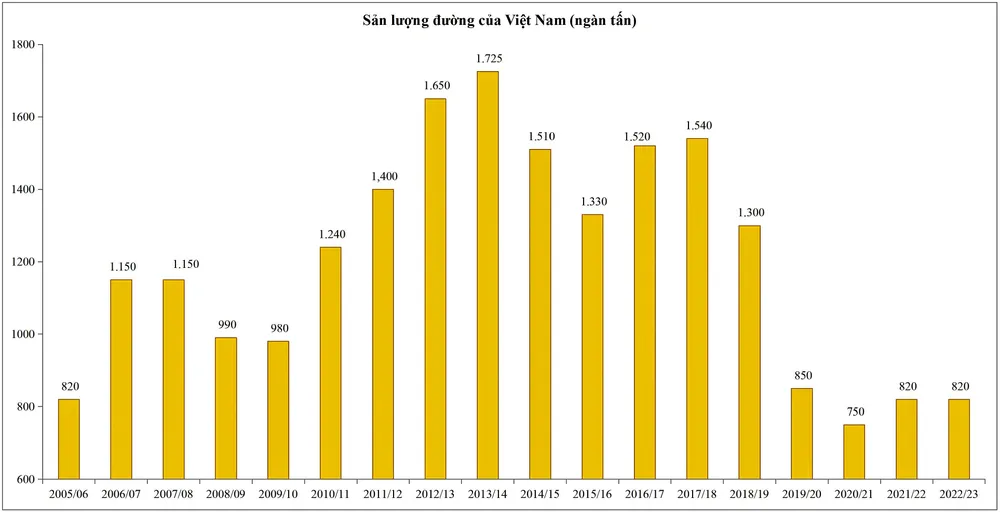

Nếu tình trạng này kéo dài, quy mô hoạt động của ngành mía đường trong nước khó có thể tăng trưởng sản lượng, trong bối cảnh ngành này đang hồi phục dần kể từ khi sản lượng bị sụt giảm mạnh xuống mức 750.000 tấn trong niên vụ 2020-2021, do tác động từ hội nhập ATIGA.

Theo CTCP Chứng khoán FPT (FPTS), các doanh nghiệp mía đường trong nước dự kiến biên lợi nhuận sau thuế năm nay sẽ giảm nhẹ do tác động của nhiều yếu tố đồng thời. Chi phí nguyên liệu tăng mạnh do vẫn đang còn tác động của giá năng lượng cao từ năm ngoái.

Áp lực của chi phí vay vẫn đang cao, dự kiến còn kéo dài cho đến hết năm nay do hiệu ứng ảnh hưởng từ Cục Dự trữ liên bang Mỹ (Fed). Ngoài ra, sản lượng bán đường cũng có nguy cơ bị ảnh hưởng do áp lực cạnh tranh đến từ đường nhập khẩu.

Triển vọng lợi nhuận của các doanh nghiệp mía đường có thể thuận lợi hơn trong nửa sau của năm 2023, dù điều này chỉ nên được xem là khó khăn được giảm bớt. Trong các yếu tố ảnh hưởng tiêu cực, yếu tố chi phí nguyên liệu có cơ hội giảm nhờ việc giá năng lượng đã giảm mạnh liên tục trong thời gian qua, kéo theo giá phân bón giảm.

Yếu tố này có độ trễ và cần chờ hiệu ứng trong khoảng vài tháng tới. Còn tác động của chi phí vay cao dự kiến vẫn kéo dài, nhưng chi phí này không chiếm phần lớn trong cơ cấu chi phí. Yếu tố ảnh hưởng quan trọng nhất vẫn là sự cạnh tranh không lành mạnh đến từ đường nhập khẩu. Đây là yếu tố thường trực suốt nhiều năm nay, và có lẽ vẫn tồn tại trong thời gian dài.