Tại châu Âu, giá hợp đồng kỳ hạn tháng 9 trên sàn ICEEU vọt lên trên 2.800 bảng Anh/tấn, mức giá cao nhất kể từ năm 1977.

Sản lượng bị tác động bởi nhiều yếu tố

Xung đột Nga-Ukraine đã đẩy giá năng lượng và phân bón châu Âu tăng chóng mặt, từ đó kéo theo giá năng lượng và phân bón ở Mỹ cũng như những nơi khác. Trong khi đó, ca cao là loại cây trồng sử dụng nhiều phân bón, nên các nhà sản xuất sô cô la đã phải đặt ít đơn hàng hơn đối với ca cao, thậm chí không thể vận hành nhà máy sản xuất.

Điều bất ngờ, châu Âu đã trải qua mùa đông ấm áp và dễ dàng chuyển đổi năng lượng khỏi phụ thuộc vào Nga, giúp các nhà máy sô cô la nhận ra rằng hoạt động sản xuất vẫn có thể tiếp tục vận hành. Do không có đủ ca cao để sản xuất sô cô la, họ bắt đầu cạnh tranh tìm nguồn cung cấp trở lại.

|

Tuy nhiên, theo Hãng nghiên cứu Gro Intelligence, giá phân bón quá cao đã khiến sản lượng mùa vụ ca cao năm 2022 thấp hơn bình thường. Thêm vào đó, đánh giá của ngân hàng Rabobank cho thấy, dịch bệnh sưng chồi được lan truyền bởi côn trùng làm thân cây bị sưng lên, kèm theo các triệu chứng khác, cũng góp phần làm suy giảm sản lượng ở các quốc gia trồng ca cao. Việc này là quá trình tích tụ trong nhiều năm, bởi nông dân phải nhổ bỏ những cây bị bệnh để trồng thay thế, và phải mất nhiều năm để những cây mới đó đạt sản lượng cao nhất.

Tại Bờ Biển Ngà (quốc gia trồng ca cao lớn nhất với đóng góp gần một nửa số hạt ca cao của thế giới), thời tiết bất lợi như mưa lớn và độ ẩm cao làm tăng dịch bệnh đối với cây trồng. Tổ chức Ca cao Thế giới (ICO) đánh giá Bờ Biển Ngà dự kiến bị chậm thu hoạch vào mùa xuân và mùa thu, dẫn tới nguồn cung không theo kịp nhu cầu đang mạnh mẽ.

Xu hướng trước mắt của giá ca cao khó giảm trong bối cảnh sức chi tiêu tiêu dùng vẫn còn mạnh.

Đó là những tác động đã xảy ra, trong khi sắp tới điều kiện khí hậu El Nino cũng đang dần hình thành và được dự báo mức độ tiêu cực có xác suất cao.

Mô hình chỉ số đánh giá hạn hán của Gro Intelligence cho thấy, El Nino đang gây ra đợt hạn hán tồi tệ nhất ở Tây Phi kể từ năm 2003, điều đó sẽ gây hại cho sản lượng của ca cao trong thời gian tới. Nguồn cung lại tiếp tục bị đe dọa bởi Tây Phi chịu trách nhiệm sản xuất 75% nguồn cung của thế giới với 4 quốc gia Bờ Biển Ngà, Ghana, Cameroon, và Nigeria.

Nguồn cung không phải là nguyên nhân duy nhất

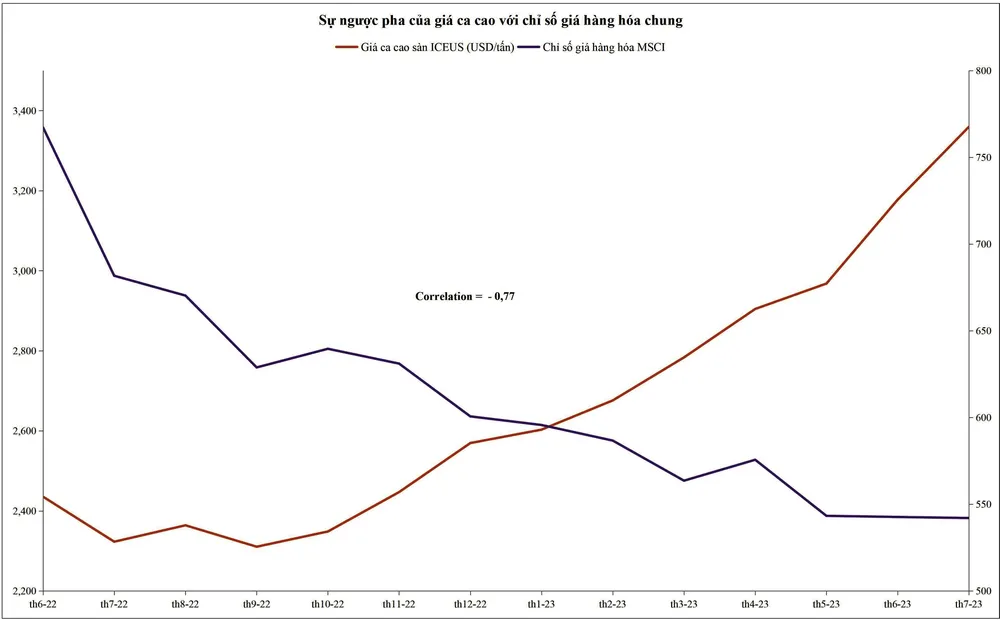

Giá ca cao có lẽ là biểu hiện cuối cùng của con sóng lạm phát hung hãn kể từ 2021 đến nay. Tuy lạm phát đã giảm dần, nhưng mức lạm phát vẫn còn cách xa mục tiêu điều hành của các ngân hàng trung ương ở nhiều nơi. Và mặc dù chỉ số giá hàng hóa nguyên liệu chung đã giảm kể từ tháng 6-2022 đến nay, trong bối cảnh hầu hết hàng hóa nguyên liệu đều đã lần lượt giảm dần trong quãng thời gian vừa qua, song giá ca cao vẫn duy trì xu hướng tăng với mức tăng gần 70%.

|

Ngân hàng Rabobank sau khi nghiên cứu về thị trường ca cao và sữa, đã cho thấy nguyên nhân của sự ngược pha trong xu hướng giá ca cao với các hàng hóa khác. Đó là do sức tiêu thụ gần đây vẫn còn rất mạnh, ở cả các khu vực như Mỹ, châu Âu và châu Á.

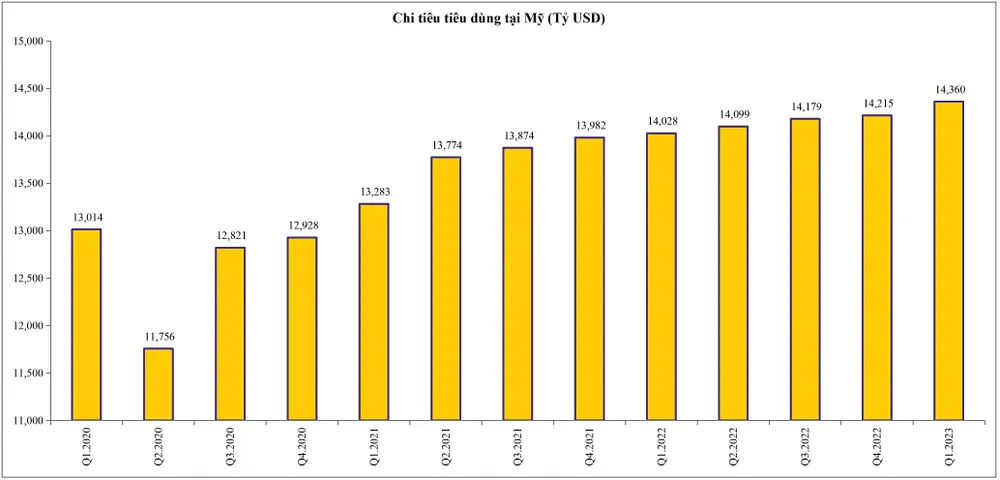

Tổng nhu cầu tiêu thụ ca cao của Mỹ và châu Âu chiếm 45% toàn cầu. Trong khi đó, báo cáo tăng trưởng kinh tế của các tổ chức nghiên cứu cho thấy cả 2 khu vực này vẫn tăng trưởng tốt. Theo đó, tiếp đà tăng trưởng dương trong quý I-2023, dự kiến GDP của Mỹ và EU trong quý II lần lượt tăng 2% và 1%. Đây đều là những mức tăng trưởng ngoài dự báo từ hồi đầu năm nay.

Động lực chính trong tăng trưởng GDP chính là sức chi tiêu cho tiêu dùng vẫn còn hoạt động mạnh mẽ, nhờ lượng cung tiền dồi dào đến từ các gói hỗ trợ đồng loạt của cả chính sách tài khóa và chính sách tài chính. Kể từ khi giảm mạnh do dịch bệnh hồi quý II-2020, mức chi tiêu tiêu dùng ở Mỹ đã tăng liên tục suốt 11 quý từ đó đến nay.

Trong bối cảnh chung này, ca cao không phải là mặt hàng duy nhất giá tăng vọt. Sự tương đồng cũng diễn ra ở các mặt hàng có yếu tố tương tự là cà phê và đường, với mức tăng giá lần lượt 61% và 54%. Tuy nhiên, cả đường và cà phê đều đã giảm giá khá mạnh kể từ giữa tháng 6 vừa qua, trong khi đó xu hướng tăng giá của ca cao vẫn còn tiếp diễn tính tới đầu tháng 7.

Xu hướng trong thời gian tới

Báo cáo của Tổ chức Ca cao Thế giới (ICO) cho biết hiện tại thâm hụt 142.000 tấn ca cao và đây là mùa vụ thâm hụt thứ 2 liên tiếp. Tỷ lệ tồn kho trên nhu cầu tiêu thụ dự kiến giảm xuống mức 32,2%, mức thấp nhất kể từ mùa vụ 1984-1985. Điều đó cho thấy khả năng cung cấp ca cao trên thị trường hiện đang rất thấp.

Do đó, xu hướng trước mắt của giá ca cao khó giảm trong bối cảnh sức chi tiêu tiêu dùng vẫn còn mạnh. Tuy nhiên, ở thời gian xa hơn khoảng vài quý tới, tác động trễ của chính sách tiền tệ dự kiến cũng sẽ ảnh hưởng tới mức tiêu dùng của Mỹ và châu Âu trong giai đoạn nửa cuối năm nay.

Đánh giá của hãng thương hiệu sô cô la Hershey’s nổi tiếng ở Mỹ nói rằng đã được hưởng lợi từ việc sô cô la tăng giá trong giai đoạn 2021-2022. Hãng này cũng dự kiến giá sô cô la sẽ bình thường hóa vào cuối năm nay, bởi sự mạnh mẽ của sức tiêu dùng cũng sẽ đến lúc chững lại. Khi đó, giá ca cao sẽ hạ nhiệt.