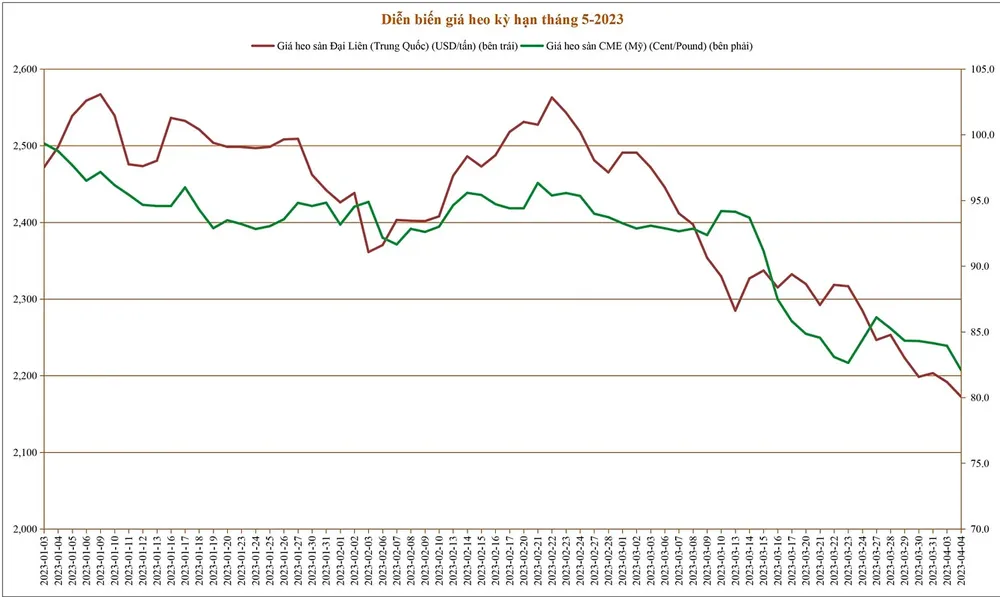

Tính tới ngày 4-4, giá heo kỳ hạn tháng 5 trên sàn Đại Liên giao dịch quanh mức 2.173USD/tấn, tương ứng giảm gần 26% kể từ quý III-2022, giảm 12% kể từ đầu năm 2023. Trong khi đó giá heo trên sàn CME ở Mỹ giao dịch quanh mức 82 cent/pound, giảm hơn 17% kể từ đầu năm.

Diễn biến thế giới

Báo cáo của Bộ Nông nghiệp Mỹ hồi tháng 1 cho thấy sản lượng heo toàn cầu tiếp tục thặng dư hơn 900.000 tấn so với nhu cầu tiêu thụ. Cụ thể, sản lượng tăng khoảng 311.000 tấn so với năm ngoái, đạt 114,1 triệu tấn. Trong khi đó nhu cầu tiêu thụ khoảng 113,2 triệu tấn. Sản lượng của Trung Quốc dự kiến 55 triệu tấn, không tăng so với năm 2022, và nước này có động thái chủ động giảm quy mô đàn heo hồi đầu năm, do thị trường trong tình trạng dư thừa. Sản lượng heo tăng chủ yếu tập trung ở các quốc gia châu Mỹ như Brazil, Mỹ.

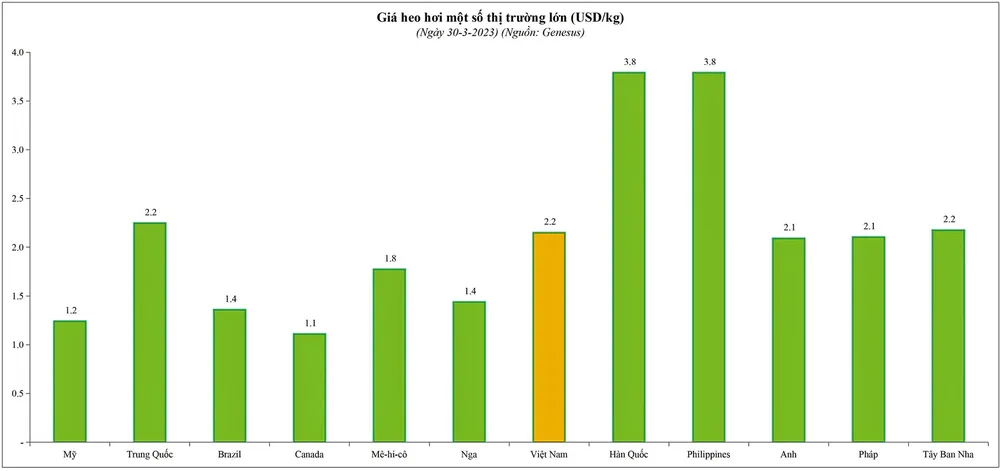

Theo thống kê của hãng Genesus, giá heo hơi tại các thị trường lớn ở châu Âu đã chứng kiến sự tăng giá mạnh so với thời điểm quý II năm ngoái. Nguyên nhân tác động bởi chiến sự Nga - Ukraine làm ảnh hưởng tới giá nguyên liệu trong khu vực. Tính tới cuối tháng 3, giá heo ở châu Âu giao dịch quanh mức 2,2USD/kg, tăng hơn 30% so với mức giá 1,6USD/kg hồi tháng 7-2022.

|

Điều này trái ngược với diễn biến xu hướng của giá heo thế giới, khi trong cùng khoảng thời gian, nhiều nơi trên thế giới giảm giá gần 30%. Hiện tại, giá heo ở châu Âu đã ngang bằng với thị trường Trung Quốc, điều hiếm thấy bởi thông thường giá heo tại châu Âu thấp hơn khoảng 40% so với Trung Quốc. Nhìn chung, giá heo tại nhiều khu vực trên thế giới đang giao dịch thấp hơn giá thành chăn nuôi, cho thấy bức tranh u ám ở thời điểm hiện tại.

Thị trường Trung Quốc

Mặc dù số liệu dự báo của Bộ Nông nghiệp Mỹ cho thấy sản lượng heo của Trung Quốc năm nay không đổi, nhưng trong vài tháng tới, bối cảnh có thể thay đổi. Hiện tại dịch tả heo châu Phi (ASF) đang xảy ra ở Trung Quốc nghiêm trọng hơn nhiều so với những gì chúng ta thấy kể từ năm 2020. Kể từ khi ASF xuất hiện lần đầu tiên ở đây vào năm 2018, đây không phải là bệnh phải báo cáo và chưa bao giờ được kiểm soát.

Theo những người trong ngành, dịch bệnh gia tăng gần đây đã dẫn đến 70% số heo nái bị mất ở tỉnh Sơn Đông và Hà Bắc; một số khu vực ở Hà Nam thiệt hại 30-35%. Tỷ lệ mắc bệnh ở Sơn Tây cũng cao, có doanh nghiệp chăn nuôi heo lớn thiệt hại 70%. Hiện tại, ASF đang tồi tệ ở khu vực miền Nam nước này, nơi một số vùng của Quảng Đông đã thiệt hại khoảng 15%.

|

Điều làm cho đợt bùng phát này khác với 3 năm trước đó, là nó lan rộng hơn và nghiêm trọng hơn nhiều. Hãng Genesus cho biết, một nhà sản xuất lớn ở Trung Quốc đã ước tính 20-30% tổng số heo nái ở Trung Quốc có thể bị mất trước khi dịch bệnh này lắng xuống. Công ty này có quy mô 350.000 heo nái nhưng tồn kho chỉ 175.000 con.

Do đó, với tình hình dịch bệnh ASF hiện nay và điều kiện thị trường thấp, đang ảnh hưởng đến năng lực sản xuất của Trung Quốc. Khả năng cao sẽ có sự thiếu hụt diễn ra sau đợt bùng phát này và dẫn đến việc tăng giá đáng kể trong nửa cuối năm nay.

Thị trường trong nước

Giá heo trong nước cũng chung xu hướng giảm với thế giới, khi tính tới đầu tháng 4 chỉ giao dịch quanh mức 50.000 đồng/kg, tức giảm gần 29% kể từ quý III-2022 đến nay. Trong cùng khoảng thời gian đó là xu hướng tăng của giá nguyên liệu thức ăn chăn nuôi. Có thể nói, hơn 6 tháng qua là giai đoạn ngành nuôi heo chịu sức ép cả 2 đầu.

Giá heo giảm liên tục do nhu cầu tiêu thụ yếu, còn chi phí đầu vào tăng cao. Kể từ quý III năm ngoái đến nay, thu nhập người lao động giảm sút do nền kinh tế khó khăn, dẫn đến việc thắt chặt chi tiêu, nhu cầu tiêu thụ giảm. Ngoài ra, dịch ASF bùng phát khiến người chăn nuôi phải bán tháo heo với số lượng lớn, dẫn đến tình trạng dư thừa nguồn cung trên thị trường, kích hoạt xu hướng giảm giá nhanh.

Về sản lượng năm nay, số liệu của Tổng cục Thống kê cho thấy tổng đàn heo trong quý I tăng 7,6% so với cùng kỳ năm ngoái, tương đương 28,6 triệu con. Với diễn biến dịch bệnh đang xuất hiện ở 10 tỉnh thành, kèm theo xu hướng giảm giá mạnh hiện tại, dự kiến sẽ tác động đáng kể đến quy mô đàn heo. Nhất là khi mức giá heo hiện tại đang ở dưới giá thành sản xuất của các hộ gia đình khoảng 55.000-60.000 đồng/kg.

Nhận định về xu hướng giá heo cho năm 2023, công ty chứng khoán VNDIRECT dự báo giá heo giao dịch trung bình khoảng 59.000 đồng/kg, cao hơn 5% so với năm 2022. Thời điểm có thể phải chờ tới giữa quý III-2023 mới có thể chứng kiến thị trường heo tích cực trở lại. Khi đó, nhờ vào việc giá nguyên liệu đang có xu hướng giảm và cán cân cung - cầu thị trường heo được điều chỉnh lại sau dịch tả châu Phi.

Xu hướng giá bắp và khô đậu tương trong năm nay được dự báo thấp hơn so với năm 2022 sẽ giúp cho chi phí thức ăn chăn nuôi giảm xuống. Như vậy, cần chờ tới quý IV mới có thể thấy quy mô sản lượng heo tăng lên, còn hiện tại các doanh nghiệp lớn trong ngành như Dabaco, Masan vẫn chưa có động thái nào cụ thể đối với mở rộng sản xuất.