Mặc dù quốc gia dẫn đầu trong ngành thép là Trung Quốc đã quay trở lại bình thường hóa hoạt động kinh tế sau đại dịch, nhưng nhu cầu tiêu thụ thép vẫn yếu do đang là mùa vụ thấp điểm. Trong khi đó nhu cầu của Mỹ và châu Âu được dự báo giảm do vấn đề lạm phát và nguy cơ suy thoái hiện hữu.

Năm 2022 đầy khó khăn

Trên sàn COMEX, giá thép cán nóng của Mỹ giảm từ mức 1.570USD/tấn xuống chỉ còn 643USD/tấn vào cuối tháng 11-2022, tương đương mức giảm 59%. Còn nếu tính từ lúc ngành bất động sản toàn cầu bắt đầu suy yếu từ cuối năm 2021, mức giảm là 67% kể từ khi giá đạt đỉnh 1.940USD/tấn hồi giữa tháng 9-2021. Trong khi đó, tại Trung Quốc, giá thép cũng chứng kiến mức giảm hơn 33% trong năm 2022, và giảm 47% kể từ khi kết thúc giai đoạn thịnh vượng của ngành với cuộc khủng hoảng bởi sự phá sản của tập đoàn Evergrande.

|

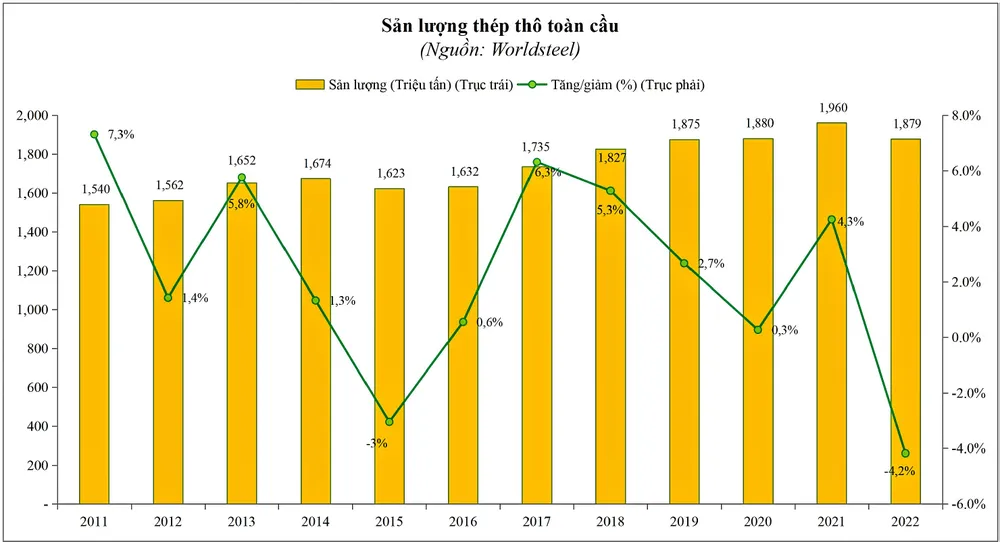

Số liệu của Hiệp hội Thép Thế giới (Worldsteel) cho thấy, sản xuất thép thô toàn cầu năm 2022 đạt 1.879 triệu tấn, giảm khoảng 4,2% so với 2021. Trong khi đó, tiêu thụ thép thành phẩm đạt 1.797 triệu tấn, giảm 2,3% so với mức 1.839 triệu tấn năm trước. Biên lợi nhuận của ngành thép giảm nghiêm trọng do sức ép từ 2 phía: giá bán và lượng bán đều giảm do nhu cầu giảm tại Trung Quốc, Mỹ, EU… trong khi chi phí nguyên liệu sản xuất lại ở mức cao do xung đột Nga - Ukraine.

Động lực cho tăng trưởng 2023?

Worldsteel dự báo nhu cầu thép thành phẩm chỉ tăng trưởng 1% trong năm nay, dự kiến đạt 1.815 triệu tấn. Trong đó, nhu cầu tiêu thụ ở Mỹ và châu Âu được dự báo giảm do tác động của suy thoái đang hiện hữu. Bối cảnh lạm phát cao kéo dài trong thời gian qua ở 2 khu vực này tất yếu dẫn đến sự hạn chế trong chi tiêu, nhất là các khoản chi vào xây dựng nhà cửa của người dân. Ngành bất động sản vẫn còn rất chậm chạp do môi trường lãi suất cao không thuận lợi với việc vay vốn đầu tư trong giai đoạn này.

Trong thời kỳ kinh tế suy thoái, vai trò đầu tư của chính phủ sẽ là động lực quan trọng để vực dậy thị trường xây dựng bất động sản đang trì trệ. Tuy nhiên, vấn đề nợ công của chính phủ Mỹ đang kéo dài, khi mức trần nợ công vẫn còn chưa được thông qua bởi mâu thuẫn giữa 2 đảng về kế hoạch ngân sách hàng năm. Sự chậm trễ trong hoạt động đầu tư cơ sở hạ tầng của chính phủ dẫn tới thời gian trì trệ của thị trường kéo dài, trong khi năm 2023 đã đi qua được 3 tháng.

|

Bộ trưởng Tài chính Mỹ Janet Yellen hồi tháng 1 đã cảnh báo các giải pháp kế toán bất thường đã được đem ra sử dụng, để đảm bảo chính phủ Mỹ có thể thanh toán các khoản nợ tới hạn, tuy nhiên việc này chỉ duy trì được cho tới tháng 6 năm nay. Nếu hình dung về việc chính phủ Mỹ trễ hạn thanh toán với các khoản nợ sau tháng 6 năm nay, đó là việc chưa từng có tiền lệ và nguy cơ tác động rất lớn tới thanh khoản toàn cầu. Bởi các khoản nợ tới hạn của chính phủ Mỹ có thể lên tới 200 tỷ USD/ngày, tương đương quy mô phá sản của ngân hàng SVB mới đây. Trong bối cảnh không chắc chắn về môi trường kinh tế như vậy, các doanh nghiệp sẽ không mạnh dạn triển khai mở rộng kế hoạch sản xuất kinh doanh, do đó ảnh hưởng tới GDP là điều tất yếu.

Ngoài ra, vấn đề trần nợ công cũng chỉ là câu chuyện riêng của Mỹ. Nếu xét trên bối cảnh lãi suất cao hiện tại, việc các chính phủ trên thế giới mạnh dạn đi vay để đầu tư cơ sở hạ tầng cũng là thách thức đối với bài toán thu thuế trong dài hạn. Có thể nói, khi lãi suất tăng cao, nếu khu vực tư nhân thắt chặt chi tiêu và hạn chế đi vay để đầu tư, khu vực chính phủ cũng đối diện cùng vấn đề. Bài toán khó cho cả Mỹ và châu Âu trong hoàn cảnh hiện tại, là lãi suất đã tăng cao nhưng lạm phát vẫn dai dẳng chưa chịu giảm.

Trung Quốc được kỳ vọng nhất đối với sự phục hồi của ngành thép trong năm nay, không chỉ bởi quốc gia này chiếm hơn 50% quy mô toàn cầu cả về tiêu thụ cũng như năng lực sản xuất. Trung Quốc hiện không đối diện với vấn đề lạm phát cao như ở Mỹ và châu Âu, khi lạm phát của nước này chỉ ở mức dưới 2% và lạm phát mới ghi nhận trong tháng 2 chỉ ở mức 1%. Do đó, Trung Quốc có nhiều cơ sở để triển khai các chính sách tài chính cũng như tài khóa để đạt được tăng trưởng kinh tế như mong muốn.

Tuy nhiên, các chuyên gia trong ngành kim loại tỏ ra khá thất vọng với mục tiêu tăng trưởng 5% của Trung Quốc trong Đại hội Đại biểu Nhân dân toàn quốc mới đây. Các chuyên gia nhận định con số mục tiêu tăng trưởng 5% rất khiêm tốn trong bối cảnh phục hồi kể từ sau chính sách zero covid. Mức tăng trưởng đó cho thấy nước này đang thiếu các gói kích cầu dành cho việc đầu tư cơ sở hạ tầng. Do đó, vẫn có khả năng các gói kích thích Trung Quốc sẽ đến muộn trong nửa sau của 2023. Bởi dư địa để triển khai chính sách vẫn còn rất nhiều, như tỷ lệ thất nghiệp của Trung Quốc hiện nay đang ở mức trên 5,5%, là tỷ lệ cao so với lịch sử kể từ năm 2000 đến nay.

Ngành thép Việt Nam 2023

Động lực tăng trưởng của ngành thép trong nước năm nay chủ yếu đến từ hoạt động đầu tư công. Trong giai đoạn 2021-2025, dự kiến khu vực này được nhận vốn đầu tư 2,8 triệu tỷ đồng, tương đương tăng gần 44% so với giai đoạn 5 năm trước đó. Tuy nhiên, mảng xuất khẩu của ngành thép vẫn sẽ gặp khó do sự hồi phục chậm chạp của nhu cầu tiêu thụ toàn cầu trong nửa đầu năm 2023.

Triển vọng xuất khẩu thép chỉ sáng sủa hơn vào 6 tháng cuối năm, nếu tác động của lãi suất cao giảm, các yếu tố bất lợi về vĩ mô toàn cầu được giải quyết. Thị trường xuất khẩu chính của Việt Nam là các nước ASEAN sẽ đối diện với động thái cạnh tranh xuất khẩu đến từ Trung Quốc và Ấn Độ, trong khi đó các quốc gia ASEAN cũng đang muốn nâng cao năng lực sản xuất nội địa của họ.