Động lực tăng giá được tiếp sức bởi gián đoạn nguồn cung do khủng hoảng chính trị ở Peru, quốc gia sản xuất quặng đồng lớn thứ 2 thế giới.

Xu hướng chuyển đổi “năng lượng xanh”

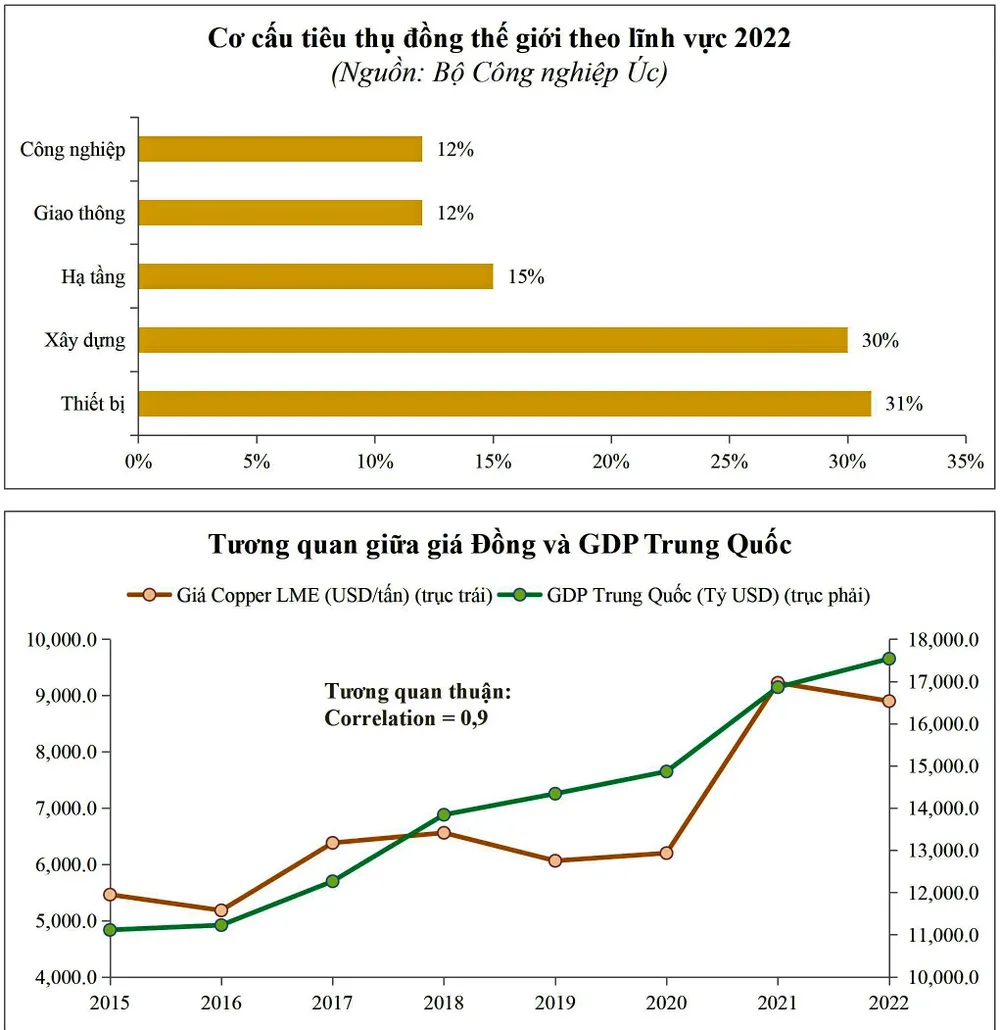

Đồng là kim loại được sử dụng phổ biến trong ngành xây dựng và máy móc, truyền tải điện… Và nhờ tính ứng dụng rộng rãi nên nó góp mặt trong nhiều ngành nghề, do đó giá đồng còn được dùng làm thước đo sức khỏe của nền kinh tế toàn cầu, có vai trò như chỉ báo được thị trường tài chính theo dõi sát sao.

Chưa dừng lại ở đó, xu hướng thế giới chuyển dần sang “năng lượng xanh” với mục tiêu hướng đến “phát thải ròng carbon bằng 0”, đang giúp kim loại đồng còn được ví như “loại dầu mới”.

Quỹ BNY Mellon Natural Resources nhận định: “Bất kỳ dạng năng lượng tái tạo nào như mặt trời, gió, hay xe điện đều cần phải truyền tải điện năng, do đó cần có đồng”.

Daniela Desormeaux, Giám đốc nghiên cứu Công ty tư vấn khai thác mỏ Vantaz Group, cho biết: “Nếu bạn đo cường độ sử dụng đồng trong năng lượng tái tạo, chẳng hạn như so với nhiên liệu hóa thạch, nó cao hơn đáng kể. Tương tự đối với xu hướng dịch chuyển sang giao thông bằng xe điện, vì 1 chiếc ô tô điện tiêu thụ lượng đồng cao gấp 5 lần so với ô tô sử dụng nhiên liệu đốt trong.

Nhộn nhịp đầu tư

Theo báo cáo của S&P Global Market Intelligence, tổng ngân sách dành cho thăm dò đồng đã tăng 21% lên gần 2,8 tỷ USD vào năm 2022, mức cao nhất kể từ năm 2014. Làn sóng đầu tư này được thúc đẩy bởi sự phục hồi mạnh mẽ của giá đồng, kể từ khi chạm mức thấp nhất trong nhiều năm khi bắt đầu đại dịch toàn cầu.

Năm 2022 đã chứng kiến 2 mỏ đồng lớn bắt đầu hoạt động: Quellaveco do Anglo American sở hữu 60% ở Peru và Cukaru Peki (Timok) ở Serbia, thuộc sở hữu của Zijin Mining (Trung Quốc). Ngoài ra, mỏ Quebrada Blanca của Teck Resources ở Chile sẽ được triển khai trong năm nay, trong khi 2 dự án lớn khác, mỏ cùng tên của Udokan ở Nga và dự án mở rộng Oyu Tolgoi của Rio Tinto, hiện đang được xây dựng.

Hoạt động đầu tư thông qua M&A cũng diễn ra nhộn nhịp. Vào tháng 12-2022, Công ty BHP (nhà sản xuất đồng lớn thứ 4 thế giới) đã đưa ra đề nghị ràng buộc trị giá 6,4 tỷ USD để mua lại Oz Minerals. Cũng trong tháng đó, Rio Tinto đã tăng cổ phần của mình tại mỏ đồng Oyo Tolgoi ở Mông Cổ, bằng cách mua lại Turquoise Hill Resources với giá xấp xỉ 3,1 tỷ USD.

Tuy nhiên, xu hướng M&A được dự báo sẽ ưa chuộng hơn so với việc đầu tư vào các mỏ đồng mới hoàn toàn, do yếu tố rủi ro thấp hơn đáng kể. Công ty thương mại Concord Resources cho biết: “Các dự án đầu tư mới ở quy mô lớn thường phải đối mặt với nhiều vấn đề như môi trường, pháp lý, ngân sách và tiến độ. Trong đó, yếu tố môi trường rất khó đáp ứng. Chi phí của các mỏ mới cũng đang tăng lên, bao gồm cả nguyên liệu, vật tư, nhân công”.

|

Các vụ mua lại và đầu tư vào mỏ có sẵn thường ít rủi ro hơn. Tính hiệu quả của hoạt động khai thác đã được chứng minh, với cơ sở hạ tầng đã hoàn thiện và được phê duyệt theo quy định, khiến việc mua các công ty khai thác hiện tại trở thành khoản đầu tư an toàn hơn so với các dự án kinh doanh mới.

Tuy nhiên, các chuyên gia cho rằng hoạt động M&A không mang lại sự tích cực cho ngành đồng, bởi nó không đáp ứng được sự gia tăng nhanh nhu cầu tiêu thụ trong trung và dài hạn. Điều đó chỉ làm tăng thêm ít nguồn cung, mà chủ yếu việc đầu tư đó mang lại sự tích cực về tài chính cho các cổ đông hiện hữu. Do đó, sau năm 2026 dự kiến nguồn cung thiếu hụt khoảng 400.000 tấn/năm so với nhu cầu tiêu thụ.

Tại Chile, Ủy ban Đồng của nước này (Cochilco), cho biết đầu tư thêm vào các mỏ có sẵn vẫn chiếm ưu thế so với mỏ mới, dù tỷ lệ đó đã được cải thiện gần đây. Trong khi đó, một nghiên cứu gần đây của Cesco và Vantaz cho thấy sản lượng đồng ở Chile có nguy cơ giảm trong ngắn hạn. Bởi có tới 36,9% chuyên gia được thăm dò ý kiến dự báo nước này sẽ giảm sản lượng đồng trong 2 năm tới; 22,3% khác cho biết sản lượng sẽ không thay đổi nhiều, trong khi chỉ 16,9% nhận định rằng nó sẽ tăng.

Ngoài ra, cuộc thăm dò có 36,2% trả lời các khoản đầu tư vào Chile sẽ giảm và 22,3% nói nó sẽ ổn định trong 2 năm kể từ bây giờ. Nguyên nhân của sự bi quan đó do vấn đề pháp lý và môi trường. Hiện tại, chất lượng quặng khai thác giảm và việc thay thế diễn ra chậm chạp đã gây áp lực cho sản xuất mỏ đồng của Chile.

Các yếu tố ngắn hạn

Đầu năm 2023, giá đồng được tiếp sức thêm đà tăng trước đó bởi khủng hoảng chính trị tại Peru. Sản lượng quặng đồng của Peru đã giảm 30% trong hơn 6 tuần diễn ra biểu tình ở quốc gia này.

Theo nhóm công nghiệp SNMPE, một mỏ đồng đã ngừng hoạt động do người biểu tình tràn vào, trong khi mỏ đồng khác chứng kiến các lô hàng tắc nghẽn do rào chắn. Ngoài ra, các mỏ đồng khác cũng giảm cường độ hoạt động để đề phòng thiếu hụt nhiên liệu và các nguyên liệu đầu vào khác (cũng do vấn đề biểu tình).

Peru chiếm 10% nguồn cung quặng đồng thế giới, cũng như là nhà xuất khẩu kẽm & bạc lớn. Trong khi đó, các dự án mỏ đồng mới ở Chile đang bị chậm tiến độ do không đáp ứng được yêu cầu về cải tiến kỹ thuật và môi trường.

Về cán cân cung - cầu trong năm 2023, Bộ Công nghiệp Australia dự báo nhu cầu tiêu thụ của thế giới năm nay khoảng 26,51 triệu tấn đồng tinh chế, tăng 2,85% so với năm 2022. Trong khi sản lượng sản xuất năm 2023 dự báo ở mức 25,98 triệu tấn, tăng 3,1% so với cùng kỳ.

Như vậy cán cân vẫn thiếu hụt trong bối cảnh nền kinh tế Trung Quốc(tiêu thụ 50% đồng thế giới) đã quay trở lại hoạt động bình thường. Bên cạnh đó, các nền kinh tế lớn khác như Mỹ và EU cũng như thế giới nói chung, đang bắt đầu quay trở lại chu kỳ tăng trưởng kinh tế sau khi chứng kiến giá năng lượng giảm liên tục.

Do đó, các tổ chức lớn như Goldman Sachs dự báo giá đồng bước vào xu hướng tăng trung hạn, và giá có thể lên tới 10.500 USD/tấn trong năm nay.