PHÓNG VIÊN: - Thưa GS, ở bài trước GS có phân tích thất bại ngân hàng cả Mỹ lẫn Việt Nam là không đủ vốn và quá mù mờ. Được biết trong mùa ĐHCĐ 2023 vừa qua nhiều nhà băng tuyên bố tăng vốn, đây liệu có phải tín hiệu tốt?

GS.TS TRẦN NGỌC THƠ: - Trở lại thí dụ trước, ngân hàng ứng trước 30 tỷ đồng (tức vốn CSH) và dùng thêm tiền gửi 270 tỷ đồng để cho vay thế chấp căn nhà trị giá 300 tỷ đồng để thấy rõ hơn vấn đề. Bây giờ giả dụ nhà băng tăng thêm vốn CSH mới 30 tỷ đồng. Do 90% nguồn vốn của nhà băng đến từ tiền gửi, nên chủ nợ có quyền đặt câu hỏi, liệu 30 tỷ đồng vốn CSH mới này có tốt hơn cho họ không?

Mọi thứ nằm ở rủi ro phía trước mà khó ai lường trước được. Nếu nhà băng cho vay sai lầm, hoặc quản trị rủi ro yếu kém, 30 tỷ đồng vốn CSH mới tăng thêm sẽ biến mất nhanh chóng trong vài chục giờ, như 3 nhà băng Mỹ mới đây gặp phải.

Qua các phương tiện truyền thông, nhiều chủ nhà băng trả lời tăng vốn là để tăng khả năng cho vay. Hay có tổng giám đốc ngân hàng chia sẻ tăng vốn là để có room tăng mua mạnh vào trái phiếu doanh nghiệp? Những cách hiểu không chính xác về khái niệm vốn ngân hàng giống như lái xe cứ tưởng an toàn, nhưng thực ra đang rơi vào “điểm mù”. Thế là…một cú đâm bất ngờ từ bên hông… và nhà băng biến mất, chủ nợ có thể mất hết.

- Phải chăng đó là những gì được gọi là mù mờ của nhà băng mà GS đã đề cập trước đây?

- Trong chuẩn mực quy định vốn theo Basel, không hề có yêu cầu dành vốn cho mục đích gì. Thay vào đó, nhà băng tăng vốn CSH là để đề phòng các tổn thất không dự kiến trước. Trong câu chuyện nhà băng cho vay thế chấp căn nhà 300 tỷ đồng ở trên, nếu nhà băng tăng vốn CSH từ 10% lên 20%, thì 10% tăng thêm đó (30 tỷ đồng) chỉ là để hấp thụ khoản lỗ dự kiến nếu căn nhà giảm giá trị 1%. Nó không nói rằng nhà băng tăng thêm 30 tỷ đồng vốn CSH là dùng để cho vay nhiều hơn, hoặc dùng để mua trái phiếu doanh nghiệp như các chủ nhà băng phát biểu. Để rồi từ đó gây sức ép đề xuất NHNN ưu tiên tăng room tín dụng cho họ.

Mặc dù những điều này có mối liên hệ với nhau. Nhưng các nhà băng không cần vốn CSH cho tài sản của mình; nó cần vốn CSH cho các khoản nợ, để làm cho nó đáng tin cậy đối với các chủ nợ hiện hữu, tức là những người đã gửi tiền vào nhà băng.

Các chính trị gia ít người hiểu thực sự vốn ngân hàng và những tuyên bố của các chủ nhà băng. Người gửi tiền cũng vậy. Các hoạt động của nhà băng thực chất là một “ảo thuật của niềm tin”. Nếu nhà băng chấp nhận rủi ro quá mức hay thậm chí làm sai pháp luật, đến một lúc nào đó niềm tin biến mất, người gửi tiền bỏ chạy (bank run). Đó là lý do chúng ta thấy nhà băng vào ngày hôm nay và ngày mai nó bỗng biến mất.

- Và đó là lý do NHNN bảo vệ chính sách room tín dụng bất chấp một số phản ứng?

- Tôi vẫn chưa hiểu rõ động cơ “thật sự” của NHNN khi đặt mức trần room tín dụng cho từng nhà băng. Nhưng cũng nên thật thận trọng với một số đề xuất cho rằng hãy để cho các ngân hàng hoạt động theo nguyên lý thị trường, rằng các nhà băng chỉ cần tuân thủ các quy định Basel là đủ và cho vay thế nào hãy để nhà băng tự chủ.

Tôi hoàn toàn ủng hộ với các đề xuất mang tính thị trường. Nhưng theo tôi Basel không thể là lời giải cho quy định hạn chế room tín dụng ngân hàng hiện nay.

- Nhưng Basel vẫn là tiêu chuẩn, thưa GS?

- Nhiều chuyên gia uy tín có nhiều phân tích và dẫn chứng thú vị khi cho rằng, Basel 3 chỉ là “tiếng gầm thét của chú chuột nhắt” chứ không phải của con sư tử. Nhiều người gọi các quy định Basel hiện nay là các nhà băng đang áp dụng chuẩn “tỷ lệ thiếu vốn” chứ không phải “tỷ lệ đủ vốn”.

Chủ nhà băng “có quá ít da thịt trong cuộc chơi”, vì thế càng lao vào kinh doanh liều lĩnh với cái giá phải trả của cả nền kinh tế và xã hội. Đó cũng là nguồn cơn cuộc khủng hoảng ngân hàng hiện tại và quá khứ.

Biết rằng quy định room tín dụng hiện nay không là giải pháp tối ưu. Nhưng chúng ta cũng chưa chứng minh được các giải pháp của Basel liệu có tối ưu hơn.

Basel có 3 trụ cột chính là yêu cầu đủ vốn, cơ chế giám sát và kỷ luật thị trường. 3 trụ cột này bổ sung cho nhau. Thiếu bất kỳ trụ cột trong số 3 trụ cột này, hoặc 1 trong số đó bị yếu đi, Basel không thể là lời giải cho bỏ room tín dụng.

Tôi lấy thí dụ, nếu cơ chế giám sát (trụ cột 2) và chế độ công bố thông tin (trụ cột 3) tốt, thì làm sao trong một thời gian quá dài không ai phát hiện các ngân hàng quá yếu kém, thậm chí âm vốn, để rồi bất chợt một ngày đẹp trời nào đó nó lại bị tuyên bố nằm trong diện kiểm soát đặc biệt? Và Nhà nước phải đứng ra tuyên bố bảo đảm khả năng chi trả cho người gửi tiền. Tức là người nộp thuế và ngân sách nhà nước phải gánh lấy khoản thiệt hại này?

- Vậy trước khi nhà băng rơi vào “điểm mù”, “người thổi còi” phải xuất hiện từ sớm từ xa?

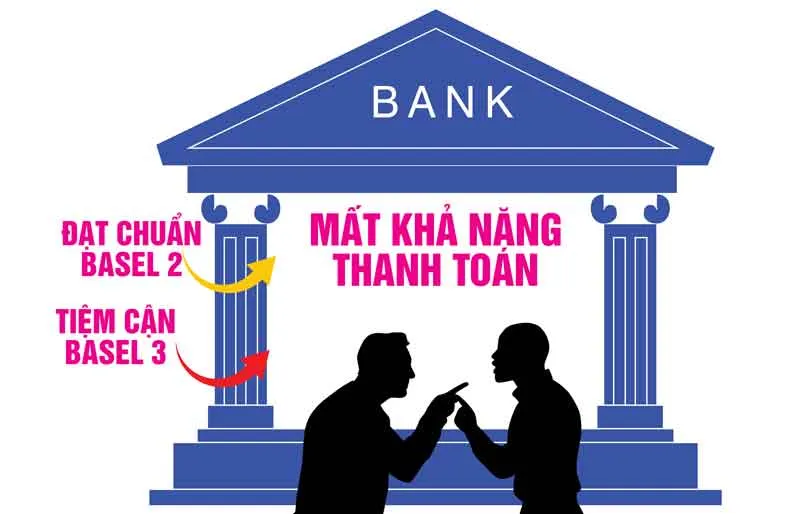

- Chúng ta tự hỏi tại sao không có cảnh báo sớm, hoặc các biện pháp tái cấu trúc hay chấn chỉnh kịp thời một số nhà băng mất khả năng thanh toán từ rất lâu trước khi nó bị phát hiện. Đã thế, có nhà băng hiện đang trong diện kiểm soát đặc biệt, thì lại được một số công ty kiểm toán quốc tế xác nhận rằng họ đã đạt chuẩn Basel 2, thậm chí tiệm cận Basel 3 từ nhiều năm nay. Nếu tin vào sự “bảo kê” này, và nếu chúng ta để cho các nhà băng tự do cung cấp tín dụng thì hệ lụy sẽ ra sao.

- Vậy vấn đề không nằm ở chiếc xe mà ở tài xế và người thổi còi?

- Tài xế lúc nào cũng có tâm lý phóng bạt mạng, cho dù có chạy trên siêu xe trên một đường cao tốc Basel tiêu chuẩn, có khi tai nạn còn nghiêm trọng hơn. Chủ nhà băng và nhóm tư bản thân hữu của nó lúc nào cũng mơ tưởng thâu tóm đất vàng thì luật nào cũng chịu. Rủi ro trọng yếu ở nhà băng không nằm ở tài sản mà ở con người. Nếu cơ chế giám sát và con người không tương xứng, một siêu bộ luật đẳng cấp cũng dễ dàng bị vô hiệu.

Tổng Bí thư Nguyễn Phú Trọng từng lặp đi, lặp lại nhiều lần, chung quy “cũng tại công tác cán bộ”.

- Thưa GS, nhà băng là định chế thị trường chấp nhận rủi ro với cái giá phải trả của cả hệ thống và nền kinh tế và sau đó Nhà nước ra tay cứu trợ. Không lẽ chúng ta cứ mãi rơi vào vòng luẩn quẩn?

- Về mặt lịch sử, Hiến chương Hoàng gia Anh năm 1694 tuyên bố ngân hàng phải “thúc đẩy lợi ích công cộng và lợi ích của công chúng”. Nhà băng theo mô hình “tiện ích” ra đời với số vốn ban đầu 1.200.000 bảng Anh, người góp vốn đã trở thành Thống đốc Ngân hàng sau đó. Ban đầu nhà băng ra đời có mục đích mang lại tiện ích cho mọi người. Còn nhà băng hiện đại ngày càng biến tướng chấp nhận rủi ro quá mức.

Để hạn chế những thiệt hại quá lớn cho hệ thống tài chính và nền kinh tế, nhiều học giả và các chính trị gia kêu gọi chính phủ các nước phát triển cần phải cải tổ triệt để ngành ngân hàng với tư cách nó là một “tiện ích” như sứ mệnh ban đầu của nó. Có thể kể đến các đề xuất đáng chú ý mà có thể sắp tới sẽ được chính quyền các nước phương Tây áp dụng phần nào đó, như mô hình “ngân hàng hẹp” hay “đề xuất Chicago”.

- Vậy ý tưởng chung của các đề xuất là gì, thưa GS?

- Ý tưởng chung là các nhà băng phải tăng vốn và dự trữ thanh khoản nhiều hơn, mô hình hoạt động thu hẹp lại nhiều hơn và phải đa dạng hóa người vay.

Chúng ta tự hỏi, các nước được gọi là chạy theo kinh tế thị trường thuần túy mà còn đang yêu cầu cải tổ các nhà băng theo hướng tiện ích. Còn chúng ta, quốc gia tự hào có nền kinh tế thị trường định hướng xã hội chủ nghĩa, các chủ nhà băng Việt phải như thế nào?

Tại một nước được gọi là kinh tế thị trường thuần túy như Mỹ, còn có “Đạo luật tái đầu tư cộng đồng” năm 1977, với yêu cầu các nhà băng có trách nhiệm phục vụ những cá nhân có thu nhập thấp và trung bình. Các nhà băng được yêu cầu lưu giữ các tài liệu công khai và minh bạch cho các hoạt động này.

Còn nói đến nhà băng Việt, hầu như chúng ta chỉ nghe đến mối liên kết với chủ bất động sản (BĐS). Liên tục các hiệp hội này nọ đề xuất các nhà băng phải cứu BĐS với cách lập luận “BĐS và nhà băng là đồng hành, cứu BĐS cũng là cứu nhà băng”. Thật nghịch lý và đau lòng nếu nhìn về phía các DNNVV, nông dân bị đối xử kỳ thị.

|

- Như thế mô hình “tiện ích” GS đề cập nghĩa là các nhà băng có lợi nhuận thấp và kinh doanh an toàn hơn?

- Đó là mô hình nhà băng có rủi ro thấp, tăng trưởng doanh thu vừa phải, có thể dự đoán được, hệ số beta rủi ro thị trường thấp, dòng cổ tức an toàn, không kỳ thị. Tất cả để phục vụ nền kinh tế phát triển lành mạnh và ổn định. Nếu nhà băng có thất bại thì cũng “an toàn để thất bại”.

Các nhà băng cần chịu sự kiểm soát và giám sát chặt của một hoặc nhiều cơ quan quản lý, đổi lại chúng mang lại nhiều nguồn thu nhập dài hạn tường minh và bền vững hơn. Mô hình kinh doanh dạng này sẽ đơn giản hơn nhiều so với mớ hỗn độn của hệ sinh thái ngân hàng thương mại và đầu tư và các công ty sân sau do chủ nhà băng lập ra để lách luật, trong khi đó lại sử dụng đòn bẩy nợ quá cao như hiện tại.

- Vậy theo GS liệu điều này sẽ giảm đáng kể tình trạng sở hữu chéo và nhóm cổ đông thao túng nhà băng, thưa GS?

- Tôi tin như thế. Trong khi đó, hãy xem dự định sắp tới của chúng ta là gì? Dự thảo Luật Các TCTD dự kiến sẽ giảm tỷ lệ sở hữu cổ phần của cổ đông là cá nhân, cổ đông là tổ chức, cổ đông và người có liên quan của cổ đông đó tương ứng từ không được vượt quá 5%, 15%, 20% theo luật hiện hành xuống còn 3%, 10% và 15%. Theo tôi, quy định này chỉ giải quyết phần ngọn của vấn đề. Phải làm sao để nhà băng không còn là nơi lý tưởng để các thế lực tìm mọi cách chiếm hữu nó.

- Quốc hội sắp thảo luận Luật Các TCTD sửa đổi. Nhân đây xin hỏi GS, liệu chúng ta có nên chỉnh sửa để ngân hàng thực sự là tiện ích chứ không phải liều lĩnh quá mức?

- Vì nhà băng huy động vốn và đem đi cho vay. Nên nói tới nhà băng, cũng là nói đến bảng cân đối kế toán của nó. Tôi thấy có mối liên hệ khá thú vị giữa câu chuyện hồn Trương Ba da hàng thịt với bảng cân đối kế toán của nhà băng và sở hữu chéo, thao túng nhà băng.

Hồn Trương Ba là phần bên phải bảng cân đối kế toán, tức các nghĩa vụ nợ mà phần lớn khoảng 90% là tiền gửi. Phần bên trái bảng cân đối kế toán là các khoản cho vay của nhà băng, tức thân xác là của ông hàng thịt. Nếu hành vi của ông hàng thịt quá mức xôi thịt (tức chỉ tập trung cho vay sân sau, sở hữu chéo) thì mọi hậu quả chỉ là gây đau khổ cho hồn anh Trương Ba (tức người gửi tiền và các chủ nợ của nhà băng).

Tôi kỳ vọng NHNN, Chính phủ và Quốc hội nên tập trung bàn giải pháp để nhà băng thực sự trở thành tiện ích cho xã hội và nền kinh tế, sao cho giảm bớt hành vi liều lĩnh của anh hàng thịt.

- Xin hỏi GS liệu chúng ta có thể tham khảo mô hình nhà băng tiện ích ở đâu?

- Với thể chế chính trị tương đồng, Trung Quốc có thể là bài học. Trong các văn bản pháp luật chính thức về ngân hàng, Trung Quốc không dùng khái niệm “tiện ích”. Nhưng theo tôi, những quy định đối với ngành ngân hàng của Trung Quốc thậm chí còn hơn cả tiện ích. Theo đó, hệ thống ngân hàng phải có trách nhiệm phục vụ cho các chính sách kinh tế lớn của Đảng, Nhà nước. Ổn định tài chính, cuối cùng là ổn định chính trị, đã trở thành mối quan tâm chính của chính phủ Trung Quốc.

- Còn các nhà băng Việt thì sao?

- Ít nơi nào như Việt Nam, các nhà băng Việt, một mặt đòi hỏi kinh doanh theo cơ chế thị trường, nhưng mặt khác có nhà nước bảo hộ không lo phá sản. Đã thế, trong dự thảo Luật Các TCTD sửa đổi lần này, đề xuất các nhà băng khó khăn được NHNN cho vay đặc biệt với lãi suất 0%, không cần tài sản thế chấp. Có thể nói, các nhà băng Việt đang sống trong một “mạng lưới an toàn” quá dày đặc.

Thậm chí có nhà băng đã mất khả năng thanh toán từ rất lâu nhưng cũng vẫn có thể thâu tóm nhiều thứ. Đó là những “ngân hàng xác sống” đang được tiêm thuốc bổ để tiếp tục vất vưởng thu hút những Trương Ba nhẹ dạ, cả tin gửi tiền hoặc mua trái phiếu của nó.

- Qua những gì GS phân tích, tôi thấy có điều gì đó không ổn khi Thủ tướng, NHNN lại đề nghị các nhà băng “nghiên cứu” giảm lãi suất để cứu các doanh nghiệp và nền kinh tế. GS nghĩ sao?

- Đúng như anh nhận xét. Đáng lý để đánh đổi với việc được bảo đảm bởi mạng lưới quá an toàn, về nguyên lý, lãi suất huy động và cho vay phải thấp đáng kể. Đó là vì các nhà băng không phải tính đầy đủ các loại rủi ro vào trong chi phí như vốn có vì đã có mạng lưới bảo đảm của Nhà nước.

Giống như anh được bảo hiểm 100% tai nạn xe, rồi cố tình phóng bạt mạng. Bây giờ khi xã hội cần thì anh nói xe hư, tài xế bị thương nên giờ khó khăn lắm không phục vụ được.

Liệu chúng ta có chấp nhận được việc Thủ tướng kêu gọi lãnh đạo NHNN “vận động” các nhà băng giảm lãi suất. Tại sao phải “vận động” mà không phải đương nhiên “có trách nhiệm”?

Từ rất lâu rồi khi đề cập đến việc giảm lãi suất, các nhà băng dùng mọi lý lẽ giải thích tại sao họ không thể, bằng lối lập luận có điều gì đó giống trong câu chuyện “Hoàng đế không quần áo”.

- Xin hỏi GS câu cuối, điều gì các nhà băng cần làm ngay trong lúc nền kinh tế quá khó khăn hiện nay?

- Vài chục nghàn tỷ tiền lời trong năm 2023, thay vì các chủ nhà băng chia nhau, xin hãy đầu tư trở lại cho đất nước này trong lúc quá khó khăn. Lúc đó lãi suất sẽ giảm bớt phần nào, rồi sau đó mới đến NHNN can thiệp. Các chủ nhà băng nên bớt phân lời lại. Đừng để mọi thứ trút gánh nặng lên NHNN phải bơm nhiều tiền ra thị trường.

Đây không phải là sự thương hại của chủ nhà băng dành cho doanh nghiệp và đất nước mà là trách nhiệm lớn. Xã hội khó thể phủ nhận những đóng góp đáng kể của các nhà băng cho công cuộc phát triển kinh tế thời gian qua. Nhưng vào những lúc khó khăn này, các nhà băng cần nâng cao trách nhiệm nhiều hơn nữa.

Tôi thích nhất câu nói của 1 CEO ngân hàng lớn “CEO ngân hàng hãy nên là một tu sĩ”. Các nhà vua cần phải thay trang phục mới.

- Xin cảm ơn GS về cuộc trò chuyện này.

Basel 3 chỉ là “tiếng gầm thét của chú chuột nhắt” chứ không phải của con sư tử. Nhiều người gọi các quy định Basel hiện nay là các nhà băng đang áp dụng “tỷ lệ thiếu vốn” chứ không phải “tỷ lệ đủ vốn”.

Rủi ro trọng yếu ở nhà băng không nằm ở tài sản mà ở con người. Nếu cơ chế giám sát và con người không tương xứng, một siêu bộ luật đẳng cấp cũng dễ dàng bị vô hiệu.