Lịch sử ủng hộ

TTCK Việt Nam cũng có hiệu ứng tháng 12 có thể kiểm chứng trong lịch sử. Thống kê 13 năm gần nhất, VN Index có 8 năm ghi nhận giảm điểm khi tính lũy kế toàn bộ tháng 12. Tuy nhiên trong thời gian này thị trường đều xuất hiện đợt tăng trưởng trong tháng 12, dù sau đó có thể quay đầu điều chỉnh.

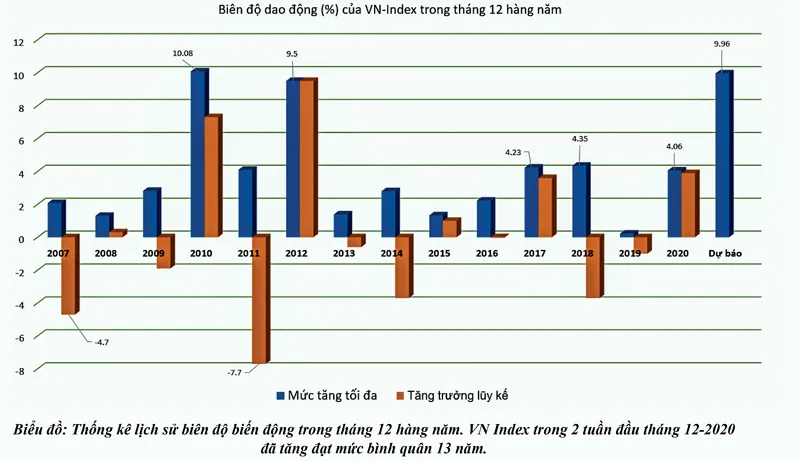

Từ năm 2007 đến nay, bình quân mức tăng tối đa trong tháng 12 được ghi nhận khoảng 4,31% so với thời điểm cuối tháng 11. Trong đó 2 năm có mức tăng tối đa vượt trội bình quân là tháng 12-2010 với 10,08% trước khi điều chỉnh nhẹ về cuối tháng và đạt mức tăng lũy kế 7,3%. Trong khi tháng 12-2012 mức tăng tối đa đạt 9,5% và cả tháng đó đạt mức tăng lũy kế 9,5%.

Vì vậy, nếu lịch sử lặp lại, đà tăng trong 2 tuần đầu tháng 12 năm nay hoàn toàn hợp quy luật. Diễn biến thị trường trong tháng 12 có thể rơi vào 1 trong 2 trường hợp: VN Index tăng nửa đầu tháng và điều chỉnh về cuối tháng, hoặc ngược lại điều chỉnh đầu tháng và phục hồi cuối tháng.

Trong 2 tuần đầu tháng 12, VN Index đã tăng hơn 4% so với cuối tháng 11, đã đạt mức bình quân 14 năm. Có lẽ mức tăng này là lý do khiến các công ty chứng khoán đều thể hiện sự thận trọng nhất định trong đánh giá triển vọng thị trường tháng 12 năm nay.

Theo đó, Công ty Chứng khoán BSI dự phóng VN Index tháng 12 đạt 1.050 điểm. Công ty Chứng khoán SSI dự đoán mốc 1.040 điểm. Công ty Chứng khoán Mirae Asset dự đoán 1.050 điểm. Nếu các dự báo này chính xác, mức tăng trong tháng 12 của VN Index sẽ vào khoảng 4,6% so với cuối tháng 11, tức vẫn trong ngưỡng tăng bình quân thống kê trong 13 năm qua.

Riêng Công ty Chứng khoán Yuanta có dự báo khác, khi cho rằng VN Index có thể lên tới 1.103 điểm. Nếu chỉ số đạt ngưỡng này, biên độ tăng trong tháng 12 sẽ xấp xỉ 10%, tương đương với hiện tượng đột biến trong các tháng 12 của năm 2010 và 2012.

Mặc dù cho đến thời điểm ngày 11-12, VN Index mới đạt mức tăng bình quân trong lịch sử, nhưng bức tranh khác cho thấy hiện tượng đột biến khác thường đang xảy ra. Đó là xu hướng tăng ngắn hạn liên tục không có điều chỉnh xen kẽ đang nằm trong nhóm đạt ngưỡng mạnh nhất lịch sử, và điều này chỉ xảy ra ở thời điểm đặc biệt trong bối cảnh kinh tế vĩ mô.

Cụ thể, xu thế tăng ngắn hạn thường không liên tục mà được xen kẽ bằng các nhịp điều chỉnh nhỏ. Chẳng hạn, xu hướng tăng của VN Index từ đáy tháng 3-2020 đến nay có thể chia làm 2 nhịp tăng: thứ nhất từ 24-3 đến 10-6; nhịp thứ hai từ 27-7 đến hiện tại. Xen kẽ giữa 2 nhịp tăng này là 1 nhịp điều chỉnh giảm 12,8%. Nếu đặt tiêu chuẩn biên độ của nhịp điều chỉnh xen kẽ là 5%, VN Index đang trong giai đoạn tăng bùng phát cực kỳ hiếm thấy suốt từ năm 2007 đến nay.

VN Index từ ngày 27-7 đến nay đã tăng 32,5% nhưng không hề xuất hiện nhịp điều chỉnh xen kẽ này. Trong suốt lịch sử 13 năm trở lại đây của thị trường, chỉ có 2 năm xuất hiện các nhịp tăng liên tục, với cường độ bằng hoặc hơn thời điểm hiện tại mà không có điều chỉnh xen kẽ. Đó là nhịp tăng từ 6-12-2016 đến 4-12-2017. VN Index tăng 48,9% trong 250 phiên giao dịch không có điều chỉnh từ 5% trở lên. Giai đoạn thứ hai là năm 2009, khi thị trường phục hồi từ đáy khủng hoảng tài chính toàn cầu, VN Index tăng 47,4% chỉ trong vòng 35 phiên.

Một năm không bình thường

Một năm không bình thường

| Nếu tháng 12 năm nay là tháng tăng bất thường cũng không phải bất khả thi, vì chỉ là 1 tháng bất thường trong cả năm bất thường. Nhà đầu tư vĩ đại có gần 80 năm kinh nghiệm Warren Buffett, cũng phải thừa nhận chưa từng chứng kiến năm nào như năm 2020. |

Năm 2017, lần đầu tiên thị trường chứng kiến số lượng tài khoản mở mới tăng cao nhất lịch sử (so với trước đó) và đạt hơn 2 triệu tài khoản, để rồi VN Index đạt đỉnh cao lịch sử đầu tháng 4-2018. Năm 2020 hội tụ cả 2 yếu tố nói trên, lãi suất thấp và lượng nhà đầu tư mới gia nhập thị trường.

Tuy vậy nếu nhìn vào thống kê trong lịch sử thị trường như biểu đồ trên, hình mẫu phổ biến trong tháng 12 là tăng trước, giảm sau. Nói cách khác, nhịp điều chỉnh thường diễn ra vào nửa sau của tháng, làm giảm mức tăng trước đó hoặc khiến tháng đó trở thành giảm điểm (so với tháng 11).

Chỉ duy nhất tháng 12-2012 VN Index chốt tháng ở đỉnh cao nhất. Thậm chí tháng 12-2010, mức tăng tối đa kỷ lục 13 năm với +10,08%, nhưng cả tháng chỉ tăng 7,3%, nghĩa là nhịp điều chỉnh cuối tháng đã trả lại gần 2,8%.

Điểm không bình thường của năm 2020 là dòng tiền mới quá lớn. Điều này không chỉ riêng Việt Nam mà trên toàn cầu. Các TTCK khác cũng đang trải qua diễn biến tăng vượt xa mọi dự đoán ngắn hạn của các định chế tài chính sừng sỏ. Làn sóng nhà đầu tư mới đã thổi làn gió mới vào thị trường, làm thay đổi đặc điểm tâm lý trong ngắn hạn.

Có thể thấy sự khác biệt rất rõ về điều này, khi liên tục các công ty chứng khoán khuyến nghị nhà đầu tư chốt lời trong 3 tháng qua nhưng thị trường vẫn cứ tăng cao hơn. Nhà đầu tư càng có kinh nghiệm càng ngại rủi ro, trong khi nhà đầu tư mới rơi vào giữa thị trường giá lên (bull market) khổng lồ càng liều càng ăn nhiều. Tâm lý này đã từng xảy ra vào các năm 2006, 2007 và 2017.