Lượng tiền tích lũy vào CP cao kỷ lục

Tháng 3 vừa qua, TTCK ghi nhận mức thanh khoản chỉ tính riêng giao dịch cổ phiếu (CP) sàn HoSE, lên tới gần 510.000 tỷ đồng, mức cao kỷ lục, chỉ đứng sau tháng 11-2021 với 677.000 tỷ đồng. Điều này một phần phản ánh dòng tiền mới đổ vào TTCK, nhưng cũng chưa đủ. Thống kê gây choáng là quy mô tích lũy CP của nhóm NĐT cá nhân đạt mức cao chưa từng thấy.

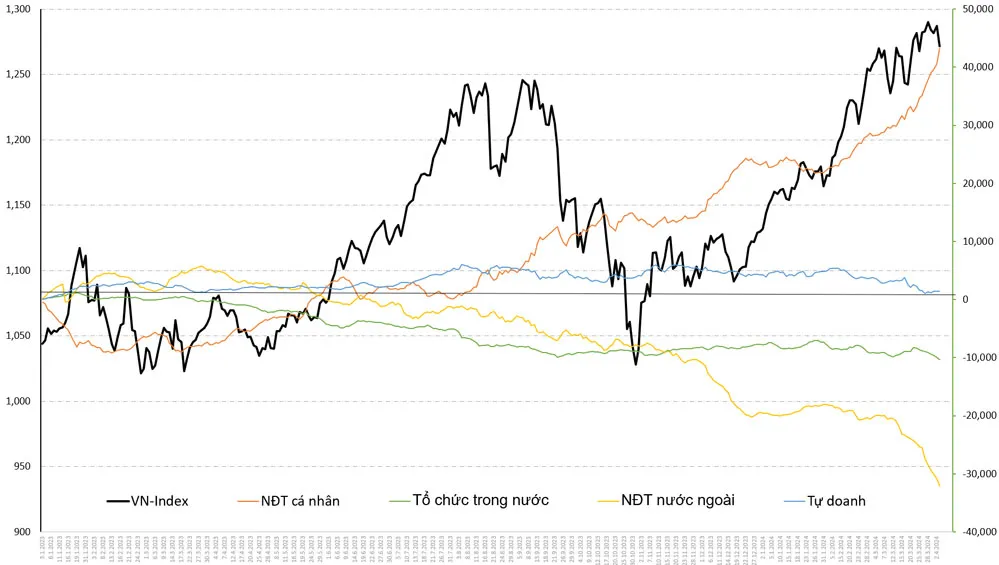

Cụ thể, tính từ đầu năm 2024 đến nay, lượng được tích lũy ròng của nhóm NĐT này đạt tới trên 20.000 tỷ đồng. Hàng ngày NĐT cá nhân có mua có bán, nhưng mức ròng (tổng giá trị mua trừ đi tổng giá trị bán) chính là khoản đầu tư dài hạn được giữ lại.

Đặc biệt riêng giai đoạn từ sau Tết Nguyên đán 2024 (thị trường giao dịch trở lại từ ngày 15-2), mức vốn ròng tích lũy đạt gần 21.200 tỷ đồng. Nói cách khác, trong tháng 1, nhóm NĐT cá nhân vẫn chốt lời ròng nhưng đã quay lại mua và nắm giữ suốt gần 3 tháng qua. Tính lũy kế từ tháng 6-2023, thời điểm mặt bằng lãi suất tiết kiệm bắt đầu giảm mạnh, vốn ròng tích lũy CP của nhóm này đạt khoảng 43.200 tỷ đồng.

Đây là bằng chứng rõ nhất việc dòng tiền nhàn rỗi của các hộ gia đình đã đổ vào TTCK, mặc dù thực tế sẽ lớn hơn rất nhiều khi các giao dịch lướt sóng mua bán liên tục là đặc điểm của nhóm NĐT cá nhân. Mức vốn ròng trị giá hàng tỷ USD này, cũng cho thấy một quan điểm nổi lên đó là tích lũy tài sản qua nắm giữ CP.

Quan sát chuyển động của các dòng vốn trên thị trường, gần như chỉ có duy nhất NĐT cá nhân là tích lũy ròng CP trong hơn 1 năm trở lại đây. Đặc biệt, dòng vốn cá nhân gần như đối lập với dòng vốn của NĐT nước ngoài. Thí dụ giai đoạn từ sau Tết Nguyên đán đến nay, NĐT nước ngoài bán ròng riêng CP trên sàn HoSE khoảng 13.500 tỷ đồng, thì NĐT cá nhân mua ròng 21.200 tỷ đồng.

Tổ chức đầu tư trong nước cũng ghi nhận bán ròng khoảng 3.100 tỷ đồng. Do đó không hề nói ngoa, khi cho rằng chính dòng vốn của NĐT cá nhân đang nâng đỡ thị trường trong bối cảnh các dòng tiền lớn khác đua nhau bán ra.

Có nên “sợ hãi khi người khác tham lam”?

“Đám đông nhỏ lẻ”, là thuật ngữ không mấy lịch sự dùng để chỉ những NĐT cá nhân trên TTCK. Thậm chí còn có một “khẩu quyết” nằm lòng trên thị trường của NĐT huyền thoại Warren Buffett rằng, “hãy tham lam khi người khác sợ hãi và ngược lại”, hàm ý hãy đi ngược đám đông.

Điều này không hẳn là sai. Thí dụ giai đoạn cuối 2021 đầu 2022, hiệu ứng covid và “tiền trực thăng” đã từng khiến rất nhiều NĐT cá nhân mắc kẹt tại đỉnh mà đến giờ chưa chắc đã “về bờ”. Lúc này cũng vậy, bắt đầu có những lo lắng về sự mạo hiểm lộ liễu của NĐT cá nhân, bằng chứng là giá CP cứ giảm là mua và quy mô nắm giữ CP tăng từng ngày.

Dù vậy không phải lúc nào TTCK cũng lặp lại quá khứ một cách hoàn hảo. Trong ngắn hạn, yếu tố cung cầu, thông tin chi phối hoàn toàn, và một “đám đông” hưng phấn cao độ thường là lý do để TTCK điều chỉnh, nhưng đó chỉ là những nhịp điều chỉnh tỷ lệ tương xứng nào đó với sóng tăng trước đó.

Trong dài hạn, chu kỳ vĩ mô mới là yếu tố quyết định xu hướng lớn tính bằng nhiều năm. Các nhịp điều chỉnh lớn thí dụ như năm 2022, ban đầu cũng chỉ là điều chỉnh thông thường, nhưng sau đó gắn với khủng hoảng trên thị trường trái phiếu doanh nghiệp, kéo theo sự rối loạn trên thị trường bất động sản, và điều đó tác động lớn đến yếu tố vĩ mô.

Hiện tại thị trường đã trải qua một sóng tăng tương đối dài, việc dừng lại hay điều chỉnh ngắn hạn là điều hoàn toàn bình thường. Yếu tố rủi ro đáng kể nhất trong ngắn hạn là diễn biến tỷ giá đang rất nóng. Hiệu quả của các đợt phát hành tín phiếu rút tiền về của Ngân hàng Nhà nước trong tháng 3, chưa đem lại hiệu quả như thời điểm tháng 9-11 năm ngoái, thậm chí USD do các ngân hàng bán ra cũng đã vượt ngưỡng 25.000 đồng.

Điều này dẫn tới một khả năng có thể khiến TTCK phản ứng tiêu cực, là Ngân hàng Nhà nước phải mạnh tay hơn trong việc kiềm chế tỷ giá, thí dụ duy trì hút tiền nhiều hơn, lâu hơn, thậm chí là bán USD để can thiệp.

Tuy nhiên tổng thể trong dài hạn, TTCK vẫn có điểm tựa khá vững chắc về vĩ mô, đó là chu kỳ phục hồi kinh tế và chu kỳ nới lỏng tiền tệ. Đây là xu hướng gần như chắc chắn diễn ra trong năm 2024 và 2025. Khi chu kỳ vĩ mô vẫn đang ủng hộ, xu hướng chủ đạo của TTCK vẫn là tăng, bất chấp các nhịp điều chỉnh ngắn hạn xen kẽ. Đó là lý do củng cố quan điểm tích lũy tài sản CP.

Gửi tiết kiệm với khoản lãi suất một năm chỉ 4-5%, nếu trừ đi lạm phát thì thà “nhét tiền dưới gối”. Do vậy không có gì bất thường khi các loại tài sản từ vàng tới USD, coin hay nhà đất đều lên cơn sốt, và chứng khoán dĩ nhiên trở thành kênh đầu tư được chú ý.