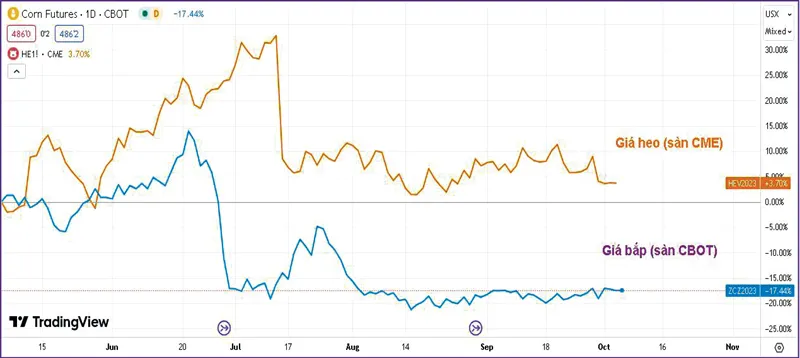

Tính tới ngày 5-10, giá hợp đồng tương lai bắp trên sàn CBOT chỉ giao dịch quanh mức 486 cent/giạ, tương ứng giảm 41% kể từ khi lập đỉnh. Trong cùng khoảng thời gian, giá bắp trên sàn Đại Liên (Trung Quốc) cũng giảm hơn 16%.

Nguồn cung dồi dào

Sau khi tính tới các yếu tố như thời tiết và năng suất, diện tích gieo trồng… trong báo cáo ban hành hồi tháng 9, Bộ Nông nghiệp Mỹ dự báo sản lượng bắp toàn cầu mùa vụ 2023-2024 đạt 1.214 triệu tấn, tăng mạnh 5,1% so với mùa vụ trước. Trong khi đó, nhu cầu tiêu thụ được dự báo đạt gần 1.200 triệu tấn, tăng 2,8% so với vụ trước, trong bối cảnh kinh tế toàn cầu vẫn được dự báo tăng trưởng thuận lợi.

Các tổ chức nghiên cứu đa số dự báo GDP của thế giới gần như chắc chắn đạt mức tăng trưởng trên 2,5% trong năm nay, khi năm 2023 đã bước sang quý IV. Về mức độ sẵn sàng cung ứng cho nhu cầu, mức tồn kho bắp toàn cầu cuối mùa vụ 2023-2024 được dự báo đạt gần 314 triệu tấn, tăng 4,8% so với mùa vụ trước. Như vậy tỷ lệ tồn kho trên nhu cầu tiêu thụ ở mức 26,2%, cao hơn so với tỷ lệ tồn kho trong những năm gần đây.

|

Các quan sát gần đây cho thấy về sản lượng không có dấu hiệu bị ảnh hưởng như những lo ngại trước đó về khả năng thời tiết cực đoan El Nino. Tính tới đầu tháng 10, đánh giá chất lượng trồng bắp ở Mỹ (sản lượng lớn nhất thế giới với tỷ trọng gần 32%) cho thấy tỷ lệ 53% ở tình trạng tốt đến xuất sắc, còn 29% sản lượng cây bắp được đánh giá ở mức trung bình, chỉ 18% còn lại là kém hoặc rất kém.

Về tỷ lệ trưởng thành của cây trồng đã đạt 82% vào đầu tháng 10, cho thấy thuận lợi hơn so với con số trung bình của 5 năm là 75%. Tốc độ thu hoạch cũng đạt mức 23%, cao hơn so với trung bình 5 năm là 21%.

Nguồn cung bắp từ Brazil (quốc gia xuất khẩu lớn nhất) cũng dồi dào với dự báo lượng xuất khẩu đạt 59 triệu tấn, tăng 9,2% so với mùa vụ trước. Ước tính của các hãng tư vấn nông nghiệp ở Brazil cho thấy trong tháng 10, lượng xuất khẩu bắp của nước này có thể đạt 8,9 triệu tấn, tăng 44% so với cùng kỳ năm trước. Lượng bắp xuất khẩu cả năm 2023 của nước xuất khẩu lớn thứ hai là Mỹ được dự báo tăng 24,7%, lên mức 54 triệu tấn.

Nhưng khó có thể tăng

Chỉ số PMI dịch vụ ở các khu vực kinh tế lớn như Mỹ, EU và Trung Quốc đều bắt đầu xu hướng giảm trong quý III đến nay. Đó là dấu hiệu cho thấy các nền kinh tế đã bắt đầu thấm hiệu ứng lãi suất cao của chính sách thắt chặt tiền tệ. Theo dữ liệu mới nhất từ Ủy ban châu Âu, nhập khẩu ngô của EU trong mùa vụ 2023-2024 cho đến đầu tháng 10 chỉ đạt gần 4,2 triệu tấn, giảm 43% so với tốc độ của cùng kỳ năm ngoái.

Một thị trường quan trọng đối với nhu cầu tiêu thụ bắp là thức ăn chăn nuôi cũng cho thấy quy mô hoạt động ở mức thận trọng trong tương lai gần. Giá bắp thường tương quan thuận chiều với giá heo, tuy nhiên việc giá heo ở Trung Quốc và Mỹ đang giao dịch trầm lắng sau giai đoạn giảm liên tục, cho thấy trong ngắn hạn nhu cầu khó khởi sắc ngay.

|

Nhu cầu trì trệ ở nhiều ngành nghề là điều ghi nhận được trong vài tháng gần đây, sau giai đoạn lạc quan hồi đầu năm nay. Nhưng nếu tính tổng cả năm 2023 sau khi đã trải qua hết 3 quý, mức tiêu thụ đối với nông sản nói chung và đối với bắp vẫn tăng trưởng so với năm trước, nếu như không có thêm yếu tố bất ngờ. Và việc nguồn cung tăng trưởng mạnh hơn so với nhu cầu, nên đã phản ánh vào xu hướng giảm của giá bắp trong thời gian qua.

Tuy nhiên, triển vọng vĩ mô sắp tới lại bắt đầu xuất hiện các nỗi lo khác. Nợ công của chính phủ Mỹ bất ngờ tăng 275 tỷ USD chỉ trong 1 ngày đầu tháng 10, đã đẩy mức tổng nợ công lên mức 33.475 tỷ USD, tiến đến rất gần mức trần nợ là khoảng 33.500 tỷ USD. Điều đó được giới tài chính toàn cầu rất quan tâm bởi có thể gây ra các xáo trộn trên thị trường nợ tính bằng USD, tác động đến tỷ giá hối đoái của nhiều quốc gia trên thế giới.

Một quốc gia khác cũng đang được giới đầu tư để mắt quan sát kỹ về tình hình nợ công là nước Ý, nền kinh tế có quy mô khoảng 2.000 tỷ USD và nợ công gần 2.900 tỷ EUR. Có 3 yếu tố để cải thiện gánh nặng nợ công của một quốc gia là: thặng dư ngân sách lành mạnh, lãi suất vay của chính phủ giảm, và tốc độ tăng trưởng kinh tế tích cực.

Nhưng trường hợp của Ý, cả 3 yếu tố kể trên đều đang bất lợi. Tính tới đầu tháng 10-2023, một thị trường tài sản quan trọng đó là thị trường chứng khoán cũng cho thấy xu hướng giảm liên tục trong 3 tháng qua. Vốn là kênh phản ánh sức khỏe của nền kinh tế, các chuyên gia tin rằng thị trường chứng khoán có thể phản ánh trước được điều kiện kinh tế vĩ mô, bởi đầu tư vào chứng khoán là đầu tư vào tương lai.

Do đó, việc chứng khoán giảm điểm liên tiếp trong bối cảnh hiện tại rất đáng chú ý. Và rủi ro có thể lớn dần lên trong quá trình giảm giá của thị trường tài sản, bởi vì xác suất xảy ra các sự kiện phá sản ở quy mô lớn thường xuất hiện sau đó, do việc ghi nhận các mức lỗ trong những khoản đầu tư.

Điển hình như sự phá sản của ngân hàng khổng lồ có bề dày lịch sử 166 năm là Credit Suisse đã diễn ra sau khi thị trường trái phiếu chính phủ giảm giá liên tục bởi làn sóng tăng lãi suất điều hành trên toàn cầu.