Trong khi đó, báo cáo của Vietnam Report cho biết, hàng năm Việt Nam có nhu cầu tiêu thụ khoảng 33 triệu tấn nguyên liệu cho ngành thức ăn chăn nuôi, bao gồm khô dầu đậu nành, bắp, cám… Nhưng nguồn cung trong nước chỉ đáp ứng được khoảng 13 triệu tấn mỗi năm. Do đó nhu cầu nhập khẩu mỗi năm lên tới hơn 20 triệu tấn. Như vậy quy mô nhập khẩu khô đậu nành chiếm khoảng hơn 26%.

Diễn biến giá giai đoạn vừa qua

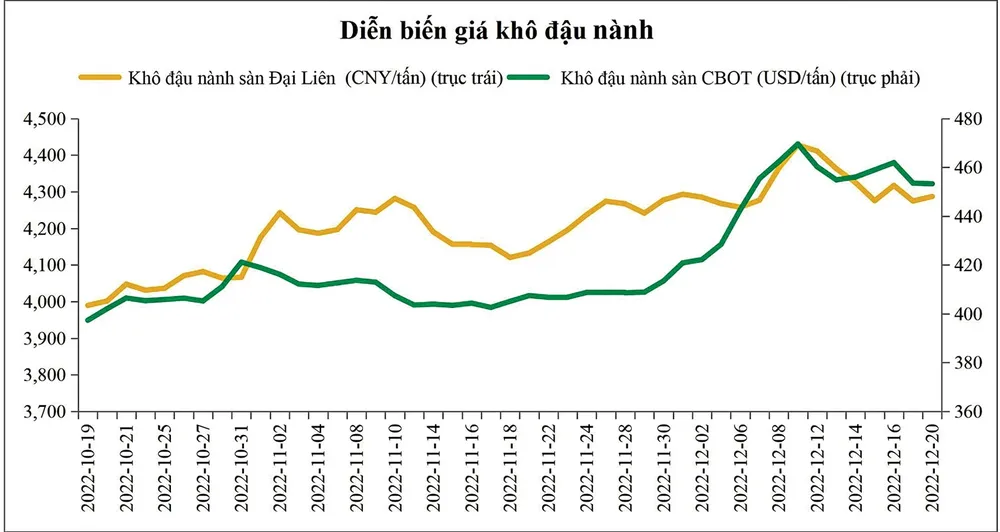

Sau khoảng thời gian tăng giá 2 tháng trước đó, với mức tăng hơn 20%, thị trường khô đậu nành đã có dấu hiệu tạo đỉnh vào ngày 9-12. Tính đến ngày 20-12, giá hợp đồng kỳ hạn tháng 1-2023 trên sàn CBOT giao dịch quanh mức 455USD/tấn, tương ứng giảm 4,1%. Cùng thời điểm, giá khô đậu nành trên sàn Đại Liên (Trung Quốc) giao dịch quanh mức 4.287NDT/tấn, tương ứng giảm 3,7%.

Nguyên nhân tăng giá do thị trường đánh giá lại nguồn cung đậu nành ở Argentina (quốc gia xuất khẩu khô đậu nành lớn nhất) dự kiến thấp hơn đáng kể. Hãng Reuters đưa tin, Công ty Tư vấn kinh doanh nông nghiệp Hightower cho biết trong một báo cáo: "Việc gieo trồng bị chậm lại, mới hoàn thành 50,6% tính đến ngày 15-12. Các điều kiện cho mùa vụ được báo cáo ở mức 19% tốt/xuất sắc so với mức 85% tốt/xuất sắc năm ngoái. Một số khu vực thường dự kiến trồng có thể bị bỏ hoang trong năm nay".

|

Bên cạnh yếu tố đánh giá lại nguồn cung, kỳ vọng nhu cầu tiêu thụ tăng đến từ việc Trung Quốc có kế hoạch nới lỏng và tiến tới bỏ chính sách zero Covid. Quốc gia này có nhu cầu tiêu thụ hơn 75 triệu tấn khô đậu nành cho mùa vụ 2022-2023, theo đánh giá của Bộ Nông nghiệp Mỹ. Tuy nhiên, diễn biến tăng giá trong giai đoạn vừa qua dường như đã phản ánh đầy đủ đối với các yếu tố này.

Do đó, từ ngày 9-12, giá khô đậu nành bắt đầu điều chỉnh giảm trên cả 2 sàn Đại Liên và CBOT, do các nhà giao dịch có xu hướng chốt lời. Trong khi điều thị trường quan tâm sắp tới là cách Trung Quốc đối diện với làn sóng lây nhiễm dự kiến tăng rất nhanh chóng, do nới lỏng quy định đối với kiểm soát Covid-19.

Các yếu tố ảnh hưởng

Trong góc nhìn 4-6 tháng tới, bức tranh kinh tế toàn cầu được đánh giá khởi sắc hơn, nhờ lộ trình tăng lãi suất của Fed đã có đích đến, dự kiến đỉnh lãi suất ở mức 5,25% và duy trì thêm một khoảng thời gian. Các NHTW khác cũng từ đó tiến tới dừng tăng lãi suất do nguy cơ dòng vốn dịch chuyển sang USD đã lắng xuống, không còn rủi ro lớn đối tỷ giá ngoại hối. Vì vậy, GDP toàn cầu sẽ tăng trưởng tốt hơn do các doanh nghiệp đã có thể tính toán kế hoạch sản xuất, kinh doanh trên mặt bằng giá năng lượng, như dầu thô được duy trì ổn định dưới 90USD/thùng.

|

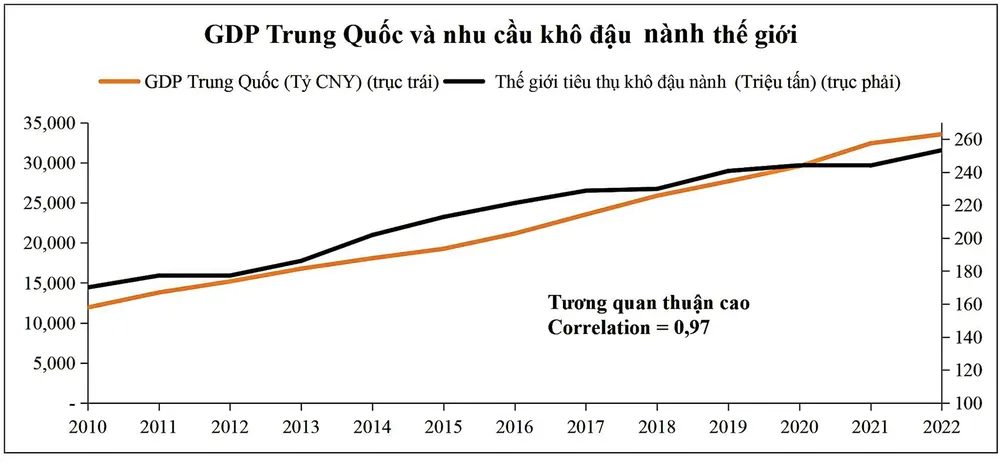

Báo cáo tháng 12 của Bộ Nông nghiệp Mỹ về cung - cầu, cho thấy nguồn cung đậu nành và khô đậu nành mùa vụ hiện tại dồi dào nhờ sản lượng tăng mạnh ở khu vực Nam Mỹ, đặc biệt là Brazil (quốc gia thu hoạch đậu nành lớn nhất). Nhu cầu tiêu thụ khô đậu nành cũng được dự báo tăng tốt trong mùa vụ 2022-2023, trong bối cảnh dự kiến kinh tế Trung Quốc tăng trưởng nhanh trở lại sau khi trải qua giai đoạn miễn dịch cộng đồng đối với đại dịch. Bởi nhu cầu tiêu thụ khô đậu nành của thế giới có đặc điểm tương quan thuận rất cao đối với GDP của Trung Quốc, với mức correlation = 0,97.

Về mặt tổng thế, tỷ lệ tồn kho đầu vụ so với nhu cầu tiêu thụ được báo cáo ở 5,54%, thấp hơn so với mức 5,85% của mùa vụ trước. Tuy nhiên, tỷ lệ tồn kho cuối vụ được dự báo ở 5,83%, tức cao hơn so với mức 5,75% của vụ trước. Điều này do yếu tố nguồn cung khô đậu nành của mùa vụ hiện tại tăng mạnh hơn so với nhu cầu tiêu thụ mặt hàng này.

Do đó, xét trên yếu tố cơ bản ngành, giá có xu hướng tăng trong giai đoạn đầu vụ và sau đó giảm ở giữa mùa vụ. Hiện tại đang là giữa mùa vụ 2022-2023, trong khi đó đợt tăng giá 2 tháng vừa qua đã phản ánh xong đối với yếu tố tỷ lệ tồn kho giảm và nhu cầu tăng từ Trung Quốc. Mối quan tâm trước mắt là nhu cầu tiêu thụ yếu do cần chờ Trung Quốc trải qua giai đoạn miễn dịch cộng đồng đối với Covid, hoặc đóng cửa trở lại?

Xu hướng giá

Theo góc nhìn phân tích kỹ thuật, giá hợp đồng tương lai khô đậu nành sàn CBOT kỳ hạn tháng 1-2023 đang hình thành kênh giảm giá với xu hướng đỉnh sau thấp hơn đỉnh trước, đáy sau thấp hơn đáy trước. Giá chịu áp lực bán ở vùng 468-470USD/tấn. Dự kiến giá giảm về vùng 410-415USD/tấn vào cuối tháng 1-2023. Yếu tố cơ bản hỗ trợ cho góc nhìn kỹ thuật, đó là hoạt động chốt lời của các nhà giao dịch khi mức định giá đã phản ánh xong các kỳ vọng về nhu cầu tiêu thụ ở Trung Quốc, cũng như đánh giá rủi ro nguồn cung ở Argentina.

|

Về tổng thể, mùa vụ hiện tại vẫn được đánh giá là thuận lợi đối với tăng trưởng nguồn cung ở Nam Mỹ, nhu cầu tiêu thụ tăng khiêm tốn do vẫn còn nhiều yếu tố bất định, như tình hình kinh doanh khó khăn của các ngân hàng Credit Suisse, Deutsche Bank có thể dẫn tới nguy cơ phá sản làm thổi bùng khủng hoảng. Mức nợ công của chính phủ Mỹ đã chạm trần vào cuối tháng 11, dù nợ công có dấu hiệu giảm từ đầu tháng 12 đến nay. Nhưng với những gì diễn ra trước đó, việc nợ công Mỹ tiếp tục tăng trở lại là điều khó tránh khỏi. Động lực tăng trưởng kinh tế của Trung Quốc vẫn còn chờ thêm trong ngắn hạn. Do đó, xu hướng tăng giá của khô đậu nành (nếu có), dự kiến chỉ có thể bắt đầu từ quý II-2023.