Nếu diễn biến giá than ổn định, sẽ có lợi cho việc giảm chi phí đầu vào của sản xuất điện nói riêng và nền kinh tế nói chung.

Nhu cầu giảm trong trung hạn

Báo cáo của Cơ quan Năng lượng Quốc tế (IEA) đánh giá xu hướng cải cách năng lượng đang là bước ngoặt lịch sử đối với ngành than toàn cầu. Các tổ chức tư vấn kinh tế đều dự báo xu hướng của nhu cầu than toàn cầu trong trung hạn giảm, mặc dù hiện tại đang là nguồn năng lượng lớn nhất để sản xuất điện, thép và xi măng, nhưng cũng là nguồn phát thải carbon dioxide (CO2) lớn nhất từ hoạt động của con người.

Tuy nhiên, quá trình chuyển đổi cần có giai đoạn mang tính chất xây nền, như các doanh nghiệp chuyển sang sử dụng máy móc thiết bị thích hợp nguồn năng lượng không phải than. Theo tính toán của các chuyên gia, quá trình đó dự kiến diễn ra chậm tới năm 2026, sau đó mới có thể quan sát thấy tốc độ giảm nhu cầu nhanh hơn.

Năm 2023 đã chứng kiến nhu cầu than toàn cầu tăng 1,4%, và lần đầu tiên vượt 8,5 tỷ tấn. Tuy nhiên, quan sát cho thấy sự khác biệt rõ rệt giữa các khu vực. Mức tiêu thụ đang có xu hướng giảm mạnh ở hầu hết nền kinh tế tiên tiến trong năm 2023, bao gồm cả mức giảm kỷ lục ở EU (giảm 23%) và Mỹ (giảm 21%).

Trong khi đó, nhu cầu ở các nước đang phát triển và các nền kinh tế mới nổi vẫn rất mạnh mẽ. Chẳng hạn, tăng 8% ở Ấn Độ và 5% ở Trung Quốc trong năm 2023, do nhu cầu điện từ than tăng để bù đắp cho sản lượng thủy điện yếu.

Mặc dù vậy, đánh giá về trung hạn của IEA dự đoán nhu cầu than toàn cầu tính đến năm 2026 sẽ giảm 2,3%, so với mức của năm 2023, ngay cả khi các chính phủ không công bố và thực thi các chính sách năng lượng sạch và khí hậu mạnh mẽ hơn.

Nguyên nhân sự suy giảm này có thể được thúc đẩy bởi các quan sát hiện tại cho thấy, đã có sự mở rộng quy mô lớn về công suất của năng lượng tái tạo sắp được đưa vào sử dụng trong 3 năm tới năm 2026. Một nửa trong số lượng mở rộng công suất tái tạo toàn cầu này sẽ diễn ra ở Trung Quốc, quốc gia hiện chiếm hơn một nửa nhu cầu than của thế giới.

Do đó, nhu cầu than của Trung Quốc dự kiến giảm trong năm 2024 và ổn định cho đến năm 2026. Điều đó cho thấy, triển vọng về than ở Trung Quốc sẽ bị ảnh hưởng đáng kể trong những năm tới bởi tốc độ triển khai năng lượng sạch, điều kiện thời tiết và sự quyết tâm thay đổi cơ cấu nền kinh tế của nước này.

Tuy nhiên, nguyên nhân của việc nhu cầu than toàn cầu giảm chậm là bởi sự dịch chuyển nhu cầu và sản xuất than đang diễn ra. Tính đến năm 2023, Trung Quốc, Ấn Độ và Đông Nam Á đã chiếm hơn 75% lượng tiêu thụ toàn cầu, tăng từ mức chỉ khoảng 25% vào năm 1990.

Mức tiêu thụ ở Đông Nam Á dự kiến lần đầu tiên vượt mức tiêu thụ của Mỹ và Liên minh châu Âu trong năm 2023. Đến năm 2026, Ấn Độ và Đông Nam Á là những khu vực duy nhất có mức tiêu thụ than dự kiến sẽ tăng đáng kể. Do đó có thể nhận ra sự chuyển dịch vai trò từ Trung Quốc sang Ấn Độ và Đông Nam Á.

Nguồn cung sẽ giảm tương ứng với nhu cầu

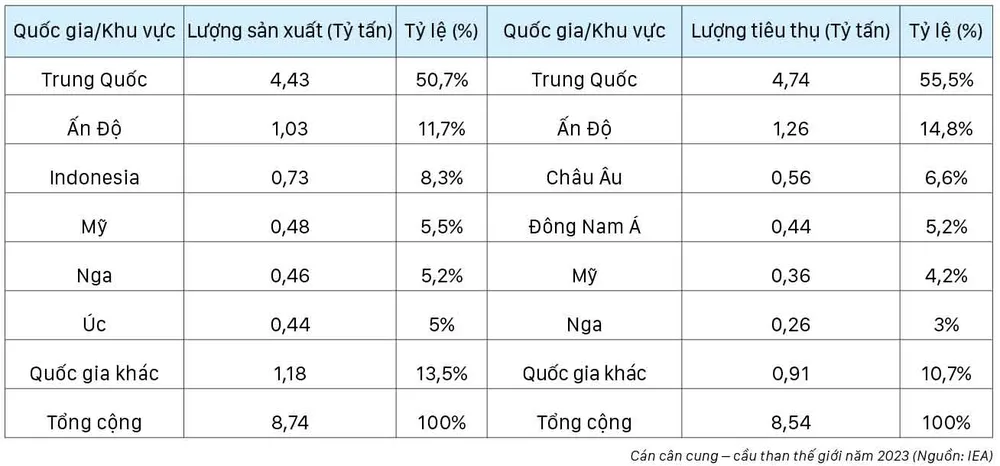

Trong năm 2023, Trung Quốc, Ấn Độ và Indonesia, 3 nước sản xuất than chiến hơn 70% sản lượng toàn cầu, đã phá kỷ lục sản lượng của mình, đẩy sản lượng toàn cầu lên mức cao mới 8,74 tỷ tấn than. Tuy nhiên, sản lượng than được dự báo đã đạt đỉnh trong năm 2023 và giảm dần theo nhu cầu.

Nguyên nhân do mức thấp của giá than hiện tại đã bắt đầu ảnh hưởng xấu đến hoạt động sản xuất của các mỏ than có chi phí cao, và chính sách của các quốc gia đang có xu hướng chủ đích làm giảm nguồn cung khai thác than.

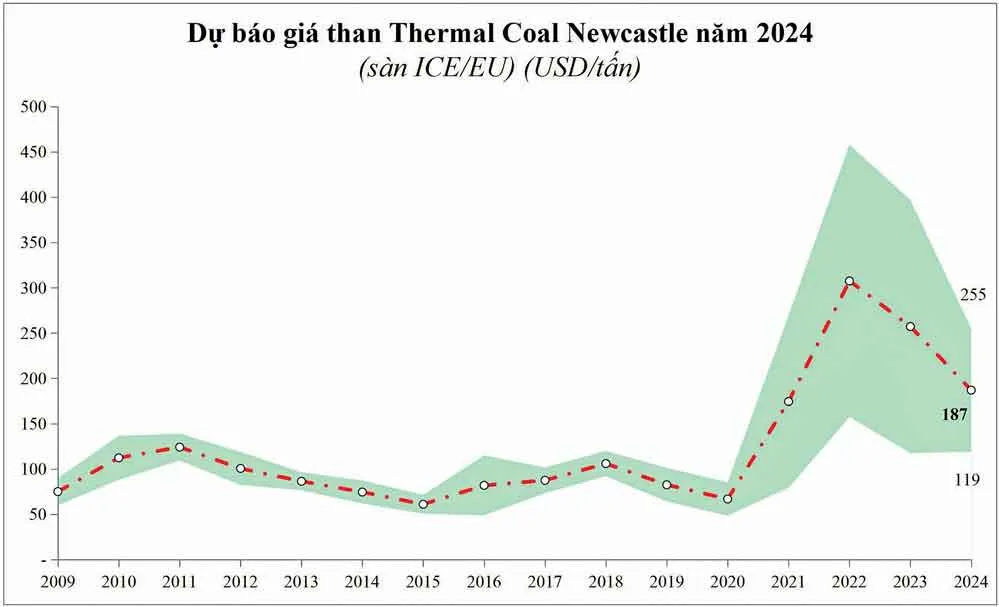

Giá than năm 2024 khó tăng bởi sự trì trệ của nền kinh tế toàn cầu, cùng với nhu cầu tiêu thụ than giảm do việc chuyển đổi năng lượng không phải than.

Về sự chuyển dịch trong cơ cấu nguồn cung than toàn cầu, sự sụt giảm sản lượng khai thác đang diễn ra ở Mỹ và EU (do 2 khu vực này dẫn đầu về xu hướng chuyển đổi năng lượng).

Lượng sản xuất của Indonesia cũng theo xu hướng giảm do nhu cầu về than nhiệt đường biển của Trung Quốc dự kiến sẽ giảm. Sản lượng chỉ tăng đáng chú ý ở Ấn Độ, nhưng bù lại sẽ chứng kiến sự sụt giảm ở các quốc gia khác ở mức nhiều hơn, dẫn đến sản lượng toàn cầu dự báo giảm còn 8,4 tỷ tấn vào năm 2026.

Các tổ chức nghiên cứu nhận định xu hướng giá than năm nay khó tăng bởi sự trì trệ của nền kinh tế toàn cầu. Bên cạnh nhu cầu tiêu thụ giảm mang tính cấu trúc do chuyển đổi năng lượng, việc động lực tiêu thụ phía hạ nguồn chủ yếu sản xuất hàng hóa sản phẩm vừa đủ, dẫn tới hoạt động mua nhiên liệu chỉ ở mức vừa phải cả về mức giá và số lượng, bởi công tác thương lượng giá sẽ được ưu tiên rà soát chặt khi doanh thu đầu ra khó có thể đạt chỉ tiêu như trong giai đoạn nền kinh tế mở rộng.

Do đó, giá than dự kiến dao động ở mức thấp trong 6 tháng đầu năm 2024. Xu hướng tăng giá nếu có, dự kiến diễn ra vào nửa sau năm 2024 nếu như kinh tế thế giới hạ cánh mềm thành công.

Và cũng cần có sự kết hợp thêm của các yếu tố hạn chế nguồn cung, như căng thẳng chính trị tại những quốc gia xuất khẩu lớn (Nam Phi và Columbia), xung đột vũ trang làm ảnh hưởng tới hoạt động vận chuyển hàng hóa…