Chính sự bất ngờ này đã tạo kỳ vọng thị trường chứng khoán (TTCK) sẽ có một phiên tăng bùng nổ, nhưng đã… thất vọng.

Thị trường không hưởng ứng?

Trong lịch sử TTCK Việt Nam, chưa bao giờ có một đợt cắt giảm lãi suất với tần suất dày đặc như vậy. Chỉ từ tháng 3-2023 đến nay, NHNN đã 3 lần quyết định giảm lãi suất, trong đó có 2 lần giảm trần lãi suất huy động và đã có tác động thực tế hơn việc giảm lãi suất điều hành. Cả hai lần trước thị trường đều hào hứng, nhưng lần thứ ba này TTCK gần như “trơ” với thông tin.

Lần cắt giảm đầu tiên thị trường đón nhận ngày 15-3, VNIndex tăng trên 22 điểm. Lần thứ hai công bố tối muộn ngày 31-3, VNIndex phản ứng trong phiên kế tiếp vào ngày 3-4 tăng gần 15 điểm. Vậy nhưng lần thứ ba quyết định công bố tối ngày 23-5, thị trường trong phiên kế tiếp ngày 24-5 lại giảm hơn 4 điểm. Rõ ràng là TTCK dần phản ứng “nhạt” hơn, dù trên khắp các diễn đàn, hội nhóm đầu tư, sự hân hoan lộ rất rõ qua những bình luận sôi nổi và mong chờ thời điểm thị trường mở cửa!

Thực tế NĐT cá nhân đã rất hào hứng và kỳ vọng cao vào cơ hội TTCK bùng nổ. Câu chuyện lãi suất có thể củng cố thêm hy vọng. Bằng chứng là trong suốt 8 phiên khi TTCK đi ngang vừa qua, VNIndex tiệm cận đỉnh cao ngắn hạn quanh mốc 1.080 điểm, NĐT cá nhân mua ròng liên tục.

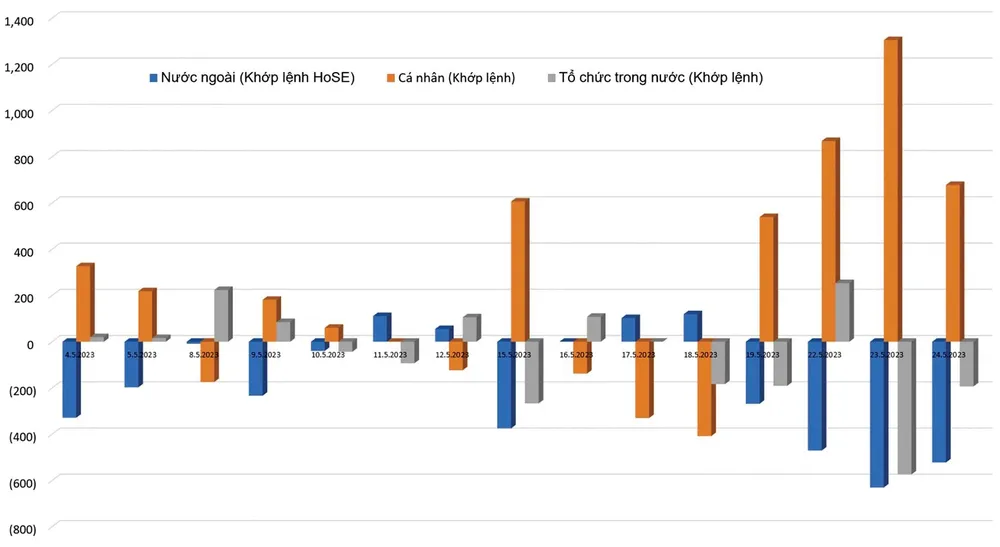

Thống kê cho thấy nhóm NĐT cá nhân đã mua ròng 6/8 phiên với tổng giá trị mua ròng tới 4.081 tỷ đồng, trong đó 3.121 tỷ đồng là mua thẳng qua khớp lệnh. Đây là đợt mua ròng còn cao hơn cả 2 tuần đầu tháng 4 vừa qua (cũng là thời gian thị trường đạt đỉnh ngắn hạn quanh 1.080 điểm) với 2.749 tỷ đồng qua khớp lệnh.

Nhóm NĐT cá nhân thường hành xử theo cảm tính và phản ứng mang tính tình thế trước thông tin. Quả thực thông tin cắt giảm lãi suất đã râm ran trước khi có quyết định chính thức. Ngày 23-5, một ngày trước khi có tin giảm lãi suất, NĐT cá nhân ghi nhận mua ròng kỷ lục từ đầu năm với 1.335 tỷ đồng. Trong ngày thị trường phản ứng hoàn toàn với thông tin (ngày 24-5), NĐT cá nhân mua ròng tiếp 678 tỷ đồng nữa.

Như vậy không thể nói rằng, NĐT cá nhân không hưởng ứng với thông tin hay không có kỳ vọng. Có chăng là các nhóm NĐT khác đã bán ra mạnh hơn. Thực vậy, khối NĐT nước ngoài, NĐT tổ chức trong nước đã bán ròng. Trong đó tổ chức trong nước bán ròng 6/8 phiên, đối nghịch với NĐT cá nhân, quy mô bán ròng khoảng 2.290 tỷ đồng.

NĐT nước ngoài tổng hợp ở sàn HoSE chỉ bán ròng trong 8 phiên này khoảng 720 tỷ đồng, nhưng là có một thỏa thuận đặc biệt với STG trị giá tới 1.285 tỷ đồng. Điều đó nghĩa là ngoài STG, khối ngoại bán ròng hơn 2.000 tỷ đồng.

Khi tin tốt cũng có thể là… tin xấu

Mặc dù cơ cấu mua bán của các nhóm NĐT đã thống kê ở trên không hẳn là quyết định hướng đi của thị trường tăng hay giảm, nhưng nó thể hiện phản ứng khác nhau trong quan điểm. Rõ ràng các NĐT cá nhân thiên về kỳ vọng tích cực, đặt cược vào chiều tăng nhiều hơn (mua ròng), trong khi NĐT nước ngoài và tổ chức lại nghĩ khác, họ bán ròng nhiều hơn.

Việc giảm lãi suất là tín hiệu tích cực cho TTCK, nhưng phản ứng thế nào trước thông tin lại là câu chuyện rất khác. Điều này phụ thuộc nhiều vào chiến lược giao dịch của từng nhóm NĐT. Các NĐT cá nhân thiên về đầu cơ lướt sóng rất nhanh, nên nếu thông tin được xem là có thể kích thích thị trường tăng, họ sẽ mua vào nhiều hơn bán ra, thậm chí là đánh “tất tay” trong 1-2 giao dịch.

Các NĐT tổ chức, NĐT lớn phản ứng thận trọng hơn, vì quan điểm là dài hạn và quy mô vốn lớn nên giải ngân chậm rãi hơn. Thực tế việc giảm lãi suất liên tục, thậm chí quá nhanh ngoài dự kiến không hẳn là điều tốt, vì đôi khi tin tốt cũng có thể là tin xấu.

Thị trường đã từng chứng kiến quan điểm ngược kiểu này trong giai đoạn Covid-19, khi càng nhiều người tử vong, tình trạng đóng băng xã hội đình đốn sản xuất… lại được xem là “tin tốt” cho TTCK vì các ngân hàng trung ương sẽ phải cứu trợ, giảm lãi suất, tức là bơm tiền, thậm chí là phát không tiền mặt.

Hay như hiện tại, nguy cơ suy thoái ở Mỹ càng cao thì TTCK càng “thích”, vì điều đó sẽ khiến Fed chậm nhịp tăng lãi suất, thậm chí là dừng và đảo chiều giảm lãi suất. Khi thông tin tích cực về kinh tế như tăng trưởng, việc làm nhiều hơn, TTCK lại lo lắng vì như vậy Fed càng có “cớ” để tăng lãi suất tiếp.

Việc liên tục giảm lãi suất ở Việt Nam lúc này có thể khiến thị trường suy đoán về tình trạng rất khó khăn của nền kinh tế, nghĩa là yếu tố cơ bản đang không thuận lợi cho xu hướng tăng của TTCK. Lãi suất giảm rất nhanh nhưng khả năng hấp thụ vốn quá kém, thể hiện qua con số tăng trưởng tín dụng rất thấp, thì việc giảm lãi suất có thể là hành động cố gắng phản ứng lại một thực tế rủi ro đang ngày càng lớn lên.

Vì thế các tổ chức chờ đợi một cách thận trọng trong tình huống như vậy.

Quyết định hướng đi của thị trường tăng hay giảm được thể hiện qua phản ứng khác nhau trong quan điểm nhóm NĐT. Như các NĐT cá nhân thiên về kỳ vọng tích cực, đặt cược vào chiều tăng nhiều hơn (mua ròng), trong khi NĐT nước ngoài và tổ chức lại nghĩ khác, họ bán ròng nhiều hơn.