Nguồn cung khan hiếm

Giá đồng thế giới có dấu hiệu tăng sau khi công nhân tại mỏ Escondida (mỏ đồng lớn nhất thế giới với trữ lượng 1,4 triệu tấn/năm, chiếm 5% sản lượng khai thác toàn cầu) của BHP ở Chile đình công từ ngày 12-8, do không đạt được thỏa thuận tiền lương với chủ lao động.

Tuy nhiên, BHP đã có giải pháp thương lượng nhanh chóng để giải tán cuộc đình công. Điều đó giúp giải tỏa được phần nào áp lực đang thắt chặt lên nguồn cung tinh quặng đồng mà thế giới đang phải đối mặt.

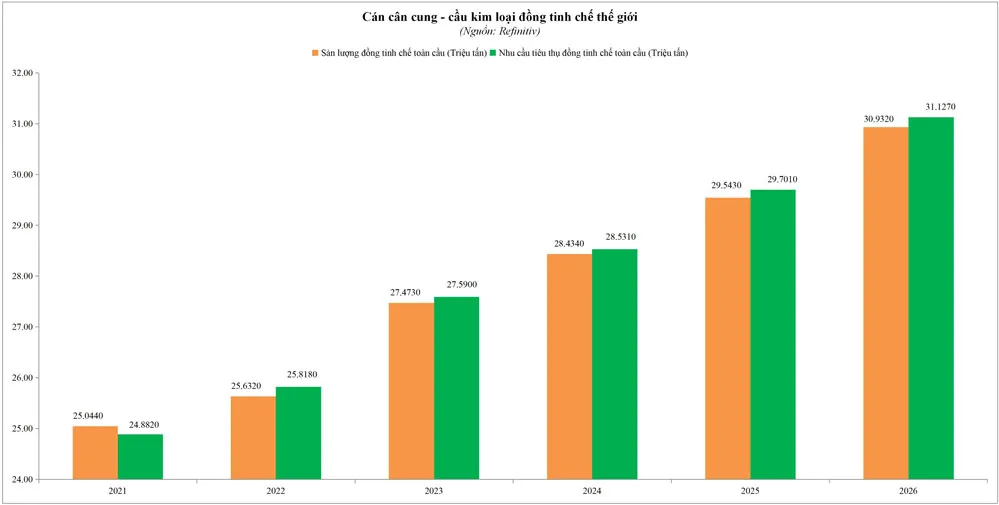

Mặc khác, kể từ khi Tòa án Tối cao quốc gia Panama ở khu vực Trung Mỹ tuyên bố hợp đồng khai thác mỏ đồng Cobre Panama (một trong những mỏ đồng lộ thiên lớn nhất thế giới), vi phạm hiến pháp và buộc phải đóng cửa, mức phí TCs (phí xử lý và tinh chế) đối với đồng đã giảm liên tục, và gần như chuyển sang mức âm vào đầu tháng 6 do thiếu hụt nguồn cung tinh quặng kim loại này. Từ đây, cán cân cung - cầu của đồng tại thời điểm năm 2021 vẫn cho thấy thặng dư.

Song kể từ khi các xung đột chính trị ngày một diễn ra thường xuyên hơn, đánh dấu bởi cuộc tấn công của Nga vào Ukraine, nguồn cung đồng đã chuyển sang thiếu hụt, do chuỗi cung ứng toàn cầu chưa kịp tổ chức lại các kết nối giao thương phù hợp.

Chủ nghĩa dân tộc tài nguyên có xu hướng trỗi dậy, dẫn tới các quy định khắt khe hơn đối với hoạt động cấp phép và khai thác khoáng sản, cũng như việc tăng lãi suất của các ngân hàng trung ương lớn như Fed, ECB, đã tạo ra các cuộc luân chuyển sắp xếp lại nguồn vốn đầu tư, cơ cấu lại nợ ở các quốc gia và các công ty.

Hệ quả là Codelco, công ty khai thác đồng lớn nhất do nhà nước điều hành của Chile, đã chứng kiến sản lượng giảm xuống mức thấp nhất trong 25 năm vào năm 2023. Sang năm 2024, tập đoàn này vẫn tiếp tục vật lộn để đạt được mục tiêu sản xuất của năm nay, vì một nhiệm vụ mới từ chính phủ Chile là ưu tiên sản xuất lithium. Đồng thời các mỏ Chuquicamata và El Teniente tiếp tục bị ảnh hưởng bởi vấn đề nợ dài hạn lớn, làm ảnh hưởng tới khả năng tài trợ mở rộng của họ.

Quá trình chuyển đổi năng lượng toàn cầu

Theo Cơ quan Thông tin năng lượng Mỹ (US EIA), sản lượng điện của nước này đã tăng 5% trong 6 tháng đầu năm 2024 so với cùng kỳ năm 2023. Trong đó, sản lượng điện mặt trời hiện là nguồn sản lượng điện tăng trưởng nhanh nhất. Sản lượng điện mặt trời đã tăng đáng kể ở Mỹ trong nửa đầu năm 2024 so với cùng kỳ và quý II-2024, ghi nhận tăng trưởng tới 42% so với quý II-2023.

Trong khi đó tại Trung Quốc, các dự án lắp đặt năng lượng gió và mặt trời đạt kỷ lục nhờ vào việc chi phí lắp đặt năng lượng mặt trời giảm xuống dưới giá của bất kỳ nguồn năng lượng nào khác. Với lĩnh vực này cũng cần tiêu hao một lượng đồng đáng kể.

Việc sử dụng năng lượng tái tạo cũng đang ghi nhận sự gia tăng đáng kể ở các tập đoàn trên phạm vi toàn cầu. Báo cáo của S&P Global Commodity Insights, cho thấy công suất năng lượng tái tạo đã tăng 15,8 gigawatt trong các hợp đồng được ký kết của doanh nghiệp trong quý I-2024, tương đương tăng 36% so với cùng kỳ năm 2023. Trong số đó, năng lượng mặt trời dẫn đầu và chiếm gần một nửa số hợp đồng được ký kết.

Tăng trưởng nhu cầu đồng cũng đến từ lĩnh vực sản xuất xe điện (EV). Mặc dù doanh số bán xe điện ở Mỹ đã chậm lại trong năm 2023, nhưng nhiều nhà sản xuất ô tô của nước này đã có sự tăng trưởng mạnh mẽ trong năm nay.

Trong 6 tháng đầu năm, doanh số bán xe điện của Mỹ đã tăng 11,3% so với cùng kỳ năm 2023, với 330.463 chiếc được bán ra. Trên toàn cầu, doanh số thậm chí còn ghi nhận tăng trưởng mạnh hơn, với mức tăng 20%, đạt 7 triệu chiếc được bán ra. Trong đó, Trung Quốc vẫn giữ vị thế dẫn đầu với 4,1 triệu chiếc.

Về tiềm năng trong tương lai, xe điện có thể sử dụng tới 60 kg đồng so với mức 25 kg ở xe động cơ đốt trong truyền thống và 29 kg ở xe hybrid. Nhu cầu kim loại đồng cho lưới điện thậm chí còn đòi hỏi lượng đồng lớn hơn.

Báo cáo tại Diễn đàn Năng lượng quốc tế (IEF) hồi tháng 5 cho thấy, sản lượng đồng trung bình của 10 mỏ hàng đầu là 472.000 tấn/năm, và để đáp ứng mức tăng trưởng của nhu cầu hiện tại, cần phải bổ sung 1,1 mỏ mới mỗi năm cho đến năm 2050. Còn nếu tính thêm cả xu hướng dịch chuyển sang xe điện và nhu cầu đối với lưới điện, con số này sẽ tăng lên thành 1,7 mỏ mới mỗi năm hoặc 54 mỏ mới cho đến năm 2050.

Tuy nhiên, điều đáng lo ngại là nguồn vốn đầu tư mới gặp cản trở, do chi phí tăng và thực tế là giá đồng hiện không có lợi cho việc xây dựng các dự án mới. Thay vào đó, xu hướng M&A đang diễn ra trong ngành, chủ yếu đầu tư mua lại các mỏ sẵn có đang sản xuất vì nó đã được phép khai thác, xả thải… nên rủi ro sẽ không đáng kể.

Vấn đề về thời gian cấp phép đối với các mỏ mới có thể mất tới 10 năm, là yếu tố chính khiến các nhà đầu tư phải cân nhắc lại về thời gian dòng vốn của họ khi rót vốn vào.