Nếu tính riêng nhịp tăng hiệu ứng của mùa báo cáo tài chính quý IV-2023 từ đáy tháng 12-2023 đến nay, biên độ cũng khoảng 7,4%. So với mức trung bình các nhịp tăng cùng thời điểm trong quá khứ, đây là một kết quả không tệ.

Nguội lạnh kết quả kinh doanh quý IV-2023

Một trong những hiệu ứng tăng giá sớm nhất và rõ nét nhất được thừa nhận giai đoạn này, là xu hướng tăng của các cổ phiếu (CP) ngân hàng. Hoạt động tích lũy CP này đi trước kết quả kinh doanh đã xuất hiện từ đầu tháng 12-2023, và thực sự bùng nổ trong tháng 1-2023 khi một loạt công ty chứng khoán tung ra các số liệu ước tính về lợi nhuận nhóm này.

Thống kê cho thấy từ đầu tháng 12-2023 đến nay, VN Index tăng trưởng khoảng 7,2%, thì trong 19 CP ngân hàng niêm yết tại HoSE chỉ có 4 CP tăng yếu hơn chỉ số là NVB, BAB, VPB và SSB, còn lại đều tăng mạnh hơn. Dẫn đầu là các mã BID tăng 25,9%, MBB tăng 23%, CTG tăng 21,7%, TCB tăng 19,5%, ACB tăng 17,5%, HDB tăng 17,5%...

Đây thực sự là diễn biến nổi trội, vì mặt bằng chung các CP trên HoSE tăng kém hơn nhiều. Thí dụ với rổ VNAllshare - bao gồm 286 CP trên sàn HoSE, thì chỉ có 25,9% số mã đạt mức tăng lớn hơn biên độ tăng của chỉ số VN Index, thậm chí chưa tới 8% số mã tăng giá quá 15%. Nói cách khác, nhóm CP ngân hàng trong giai đoạn “sóng trước mùa báo cáo tài chính” là nổi bật nhất thị trường.

Điều này được chứng thực sau đó khi nhiều ngân hàng công bố báo cáo tài chính quý IV chính thức hoặc ước tính cho thấy lợi nhuận tăng trưởng ấn tượng. Theo số liệu tổng hợp của FiinTrade, 10/17 ngân hàng niêm yết (đại diện 60% vốn hóa toàn ngành) đạt mức tăng trưởng 8,2% về lợi nhuận sau thuế trong quý IV-2023 so với cùng kỳ, và tăng 22,4% so với quý liền trước.

Nếu không có dòng tiền đủ mạnh, thị trường sẽ khó có sóng tăng nối tiếp sóng CP ngân hàng. Trong bối cảnh hiện tại, kết quả kinh doanh quý IV-2023 của các doanh nghiệp không đủ gây ấn tượng.

Tuy nhiên, chính điều này cũng bộc lộ lý do tại sao thị trường lại “bỏ rơi” nhiều CP khác như vậy. Kết quả kinh doanh quý IV-2023 của các doanh nghiệp phi tài chính suy yếu hoặc không có gì nổi bật: Lợi nhuận sau thuế của 433/1.518 doanh nghiệp phi tài chính giảm quý thứ 5 liên tiếp với mức -11,8%.

Đây có thể coi là mùa báo cáo tài chính có sự phân hóa về hiệu ứng tăng giá rõ rệt nhất, khi dòng tiền hầu như chỉ tập trung vào các nhóm CP có hiệu quả kinh doanh dễ đoán và dễ xác nhận như ngân hàng, chứng khoán. Trừ các nhóm này, vẫn có một vài trường hợp cá biệt nhưng không có tính đại diện, nên tổng thể các CP còn lại tăng giá rất ít, thậm chí rổ VNAllshare ghi nhận tới 32% số CP có giá giảm hoặc không tăng kể từ đầu tháng 12 so với thời điểm hiện tại.

Trong khoảng 2 tuần nữa, các doanh nghiệp sẽ công bố đầy đủ các báo cáo tài chính quý và triển vọng cao là sự sụt giảm doanh thu, lợi nhuận của nhóm phi tài chính còn nhiều hơn nữa. Không giống với các mùa báo cáo khác, không có sự đột biến ấn tượng nào, hay nói đơn giản là thời điểm “nóng” nhất của mùa báo cáo lợi nhuận này đã qua.

Cạn dần cơ hội ngắn hạn

Việc đầu cơ sớm đón trước số liệu kết quả kinh doanh là diễn biến thường thấy của TTCK, nhưng hoạt động này cũng kết thúc ngay khi số liệu chính thức được công bố. Việc tăng giá CP trước khi có số liệu chính thức là một dạng phản ứng sớm, nên sau đó sẽ là khoảng thời gian xác nhận và tái định giá dựa trên số liệu mới. Khi nhìn từ góc độ phản ứng sớm của kỳ vọng như vậy, xu hướng tăng ngắn hạn của TTCK cũng đã qua giai đoạn thuận lợi nhất.

Trong những phiên cuối tuần qua, thị trường bắt đầu cho thấy sự suy yếu nhất định, khởi nguồn từ việc chững giá của nhóm CP dẫn dắt là ngân hàng. Ở chiều tăng, từ đầu tháng 12-2023 đến đỉnh cao nhất ngày 22-1-2024, chỉ số VN Index tăng khoảng 143 điểm, trong đó 10 CP dẫn dắt điểm số mạnh nhất đem về 55 điểm thì có tới 7 CP ngân hàng đem về 48 điểm là BID, VCB, CTG, MBB, TCB, ACB, HDB. Với biên độ tăng giá mạnh và kết quả kinh doanh dần sáng tỏ, CP ngân hàng bắt đầu bị chốt lời mạnh hơn và suy yếu.

Bình thường, nếu kỳ vọng kết quả kinh doanh vẫn còn tốt, dòng tiền sẽ luân chuyển sang các CP/nhóm CP khác và duy trì đà đi lên cho VN Index cũng như thị trường nói chung. Tuy nhiên, như mới chỉ ra ở trên, lợi nhuận của các doanh nghiệp phi tài chính lại đang cho thấy một bức tranh “nhạt nhẽo”.

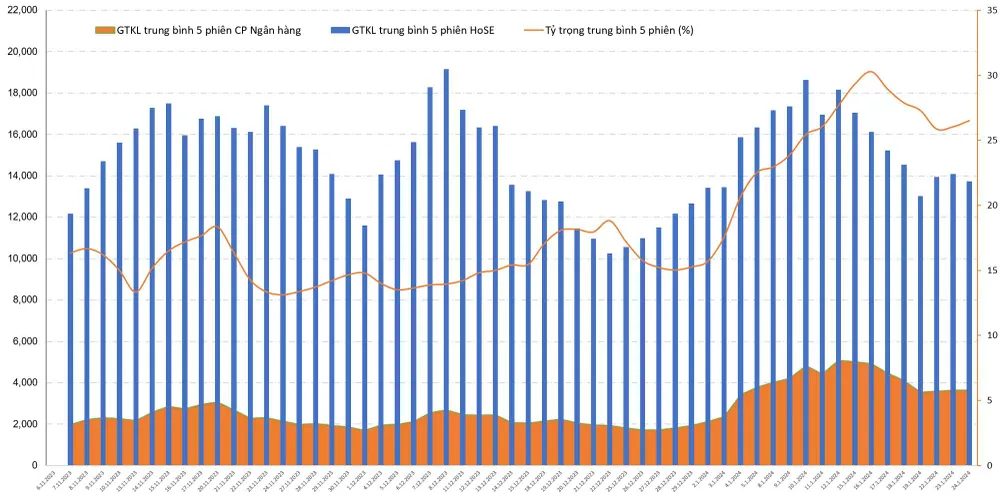

Do vậy, thị trường đã không có sự luân chuyển dòng tiền như bình thường, trái lại khi dòng tiền rút dần khỏi nhóm CP ngân hàng, thì tổng thanh khoản của thị trường cũng sụt giảm theo. Thống kê cho thấy trong tháng 11-2023 đến nửa đầu tháng 12-2023, mức độ tương quan giữa thanh khoản của nhóm CP ngân hàng và tổng thanh khoản trên sàn HoSE khá mờ nhạt, khi trung bình hàng tuần giá trị khớp lệnh của của nhóm CP này chỉ từ 15-17%.

Từ nửa sau tháng 12-2023 đến tháng 1-2024, thanh khoản CP ngân hàng tăng vọt đồng thời tỷ trọng giao dịch cũng lên trên 20% thậm chí vượt 30%, kéo theo thanh khoản của toàn sàn HoSE cũng tăng.

Tuần qua, ngân hàng giảm mạnh giao dịch, thanh khoản chung cũng giảm theo dù tỷ trọng vẫn duy trì trên 25%. Như vậy các CP ngoài ngân hàng đã không thể tăng thanh khoản lên, dù dòng tiền có tín hiệu chảy ra khỏi nhóm dẫn dắt này.