Vẫn còn sớm để hy vọng dòng vốn này dừng bán, nhưng động thái mới mẻ đang vào TTCK Việt Nam hứa hẹn sẽ có khởi đầu tích cực cho năm 2022.

“Tay chơi mới” nhập cuộc?

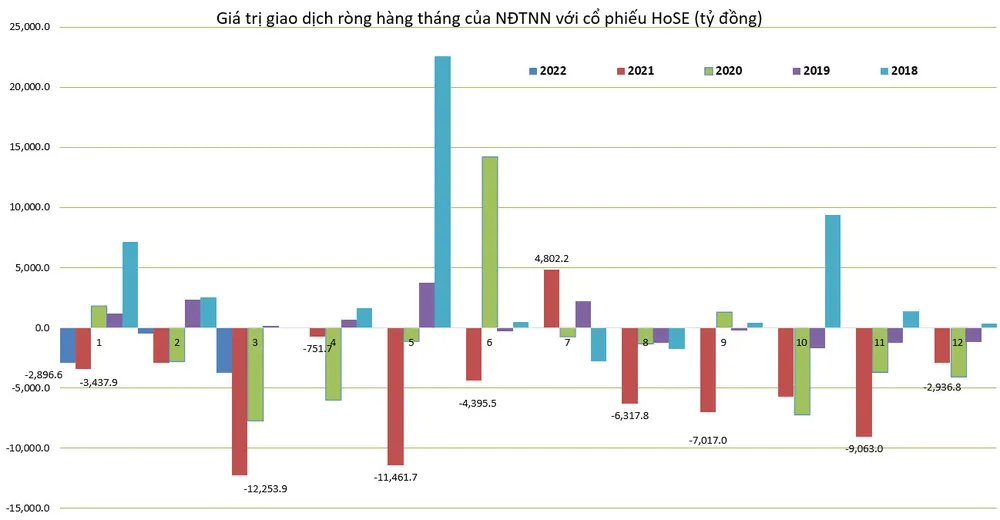

Chu kỳ bán ròng liên miên của dòng vốn ngoại trên TTCK Việt Nam hiện tại, có thể được đánh dấu bằng sự kiện bùng phát đại dịch Covid-19 hồi đầu năm 2020.

Trong suốt 26 tháng ròng rã kể từ tháng 2-2020 (thời điểm đại dịch bùng phát ở Trung Quốc và Việt Nam có những kiểm soát thận trọng), dòng vốn ngoại nói chung chỉ có duy nhất 2 tháng ghi nhận mua ròng, mà chủ yếu do xuất hiện một vài giao dịch thỏa thuận đặc thù.

Tín hiệu có một chút tích cực hơn kể từ đầu năm 2022, khi xen kẽ các tuần bán ròng liên tục, vẫn có vài tuần dòng vốn ngoại mua ròng trở lại. Lấy thí dụ với cổ phiếu niêm yết trên sàn HoSE, trong 11 tuần vừa qua, đã có 4 tuần NĐTNN ghi nhận mua ròng, và tuần qua là tuần thứ 5 khối này mua vào nhiều hơn bán ra.

Có nhiều lý giải về việc các tuần lễ mua bán ròng xen kẽ này, nhất là khi một số quỹ đầu tư ngoại “úp mở” về chiến lược giao dịch năng động hơn. Nói đơn giản, thay vì lâu nay chỉ biết mua và nắm giữ, chịu lãi lỗ theo biến động thị trường, không ít quỹ đã bắt đầu thực hiện lướt sóng.

Tuy vậy, sự thay đổi vài tuần nay cũng có thể đến từ giao dịch của một “tay chơi mới” là quỹ SCB Vietnam Equity Fund (SCBRMViet) - một quỹ đầu tư do SCB Asset Management (Thái Lan) quản lý.

Quỹ này đã thực hiện huy động vốn từ ngày 1 đến 7-3 vừa qua để đầu tư vào chứng khoán Việt Nam. Quy mô dự kiến của quỹ là 2.100 tỷ đồng (3 tỷ baht).

Theo số liệu được công bố từ website của quỹ này, quỹ đã thực hiện giải ngân ngay từ ngày 8-3. Trước đó, hồi đầu năm nay, một quỹ mới là Jih Sun Vietnam Opportunity Fund của Đài Loan cũng đã huy động thành công 143 triệu USD (khoảng 5.000 tỷ đồng) và bắt đầu gia nhập thị trường.

Mặc dù thị trường đang thật sự đón nhận dòng vốn đầu tư gián tiếp mới, nhưng tổng thể dòng vốn này vẫn chưa thể cân bằng lại được các hoạt động bán ra từ khối NĐTNN khác.

Thống kê riêng với cổ phiếu tại HoSE, trong quý I-2022 (tính đến 23-3), tổng mức bán ròng vẫn lên tới gần 7.150 tỷ đồng. Dĩ nhiên so với con số rút ròng trên 18.600 tỷ đồng của quý I-2021 hay gần 17.800 tỷ đồng của quý IV-2021, thì quý I-2022 vẫn có một con số đáng khích lệ.

Chứng khoán Việt hấp dẫn trở lại?

Báo cáo phân tích dòng vốn ngoại của nhiều tổ chức đầu tư đã chỉ ra rằng, mặc dù dòng vốn ETF vào thị trường Việt Nam vẫn khá ổn định, thì đợt rút vốn ròng rã trong suốt 2 năm qua đến từ các quỹ chủ động là chính. Cùng điều chỉnh sốc do ảnh hưởng của đại dịch Covid-19, nên sức hấp dẫn ở các thị trường phát triển đã kéo dòng vốn ngoại ra khỏi các thị trường mới nổi và cận biên. Đó là điều không còn mới.

Khi kêu gọi vốn thành lập quỹ đầu tư vào TTCK Việt Nam, các “tay chơi mới” của Đài Loan hay Thái Lan đều đánh giá Việt Nam có một nền kinh tế năng động với tốc độ tăng trưởng đáng kinh ngạc, với cơ hội tăng trưởng GDP 6,5- 7% ngay trong năm 2022.

Bên cạnh những đánh giá có thể có phần “hoa mỹ” khi gọi vốn, rõ ràng việc quyết định đổ tiền vào TTCK Việt Nam cũng cho thấy các tổ chức đầu tư quốc tế đều nhìn nhận cơ hội tìm kiếm lợi nhuận.

Trong một hội nghị đầu tư giới thiệu cơ hội đầu tư trên TTCK Việt Nam cho các NĐT quốc tế, do một công ty chứng khoán tổ chức, thông điệp chủ đạo được chính các tổ chức đang đầu tư tại Việt Nam đưa ra là một nền kinh tế tăng trưởng ổn định, ít bị ảnh hưởng từ xung động địa chính trị đang diễn ra, và tốc độ tăng trưởng lợi nhuận doanh nghiệp năm 2022 từ 20-25% mở ra cơ hội lớn.

Thực tế cũng cho thấy kể từ đầu năm 2022 đến nay, TTCK Việt Nam đã chống chịu khá tốt trước những biến động. Chỉ số VN Index hầu như không giảm (tăng trưởng dương 0,27% tính đến 23-3), trong khi các thị trường khác suy giảm, chẳng hạn S&P500 sụt giảm 5,81%. Việt Nam vẫn duy trì được đồng nội tệ ổn định trong bối cảnh các ngân hàng trung ương và Fed tăng lãi suất, hoạt động thương mại quốc tế không bị ảnh hưởng quá nhiều.

Sự ổn định đồng tiền trong bối cảnh các đồng tiền trong khu vực như đồng Baht của Thái Lan mất giá nhiều hơn đã khuyến khích dòng vốn đầu tư chảy ra bên ngoài và vào thị trường Việt Nam.

Đánh giá về cơ hội hút vốn ngoại, bộ phận phân tích CTCK SSI trong báo cáo tháng 3 cũng cho rằng, dòng vốn ngoại sẽ sớm trở lại với sự phân kỳ của chính sách tiền tệ/tài khóa của Việt Nam và thế giới và sự ổn định của tỷ giá.

Quỹ Pyn Elite Fund trong đánh giá mới nhất cũng cho rằng Việt Nam sẽ không thực hiện thắt chặt, thậm chí có đủ dư địa để nới lỏng chính sách tiền tệ hoặc ít nhất là giữ thái độ trung lập nếu cần thiết phải điều chỉnh chính sách.

Với triển vọng lợi nhuận doanh nghiệp, các tổ chức đầu tư quốc tế lẫn trong nước đều “hài lòng” với mức tăng trưởng 20-25% trong năm nay. Điều đó nghĩa là mức P/E của TTCK Việt Nam dự phóng cho năm 2022 ở thời điểm hiện tại chỉ khoảng 14,2x (dự báo của SSI) hay thậm chí là 13,3 lần (dự báo của Pyn Elite Fund).

Dragon Capital cũng kỳ vọng tăng trưởng EPS khoảng 22%. Cơ hội tăng trưởng của thị trường chính là điều hấp dẫn nhất đối với dòng vốn đầu tư, bất kể là trong hay ngoài nước.

| Việc quyết định đổ tiền vào TTCK Việt Nam cũng cho thấy các tổ chức đầu tư quốc tế đều nhìn nhận cơ hội tìm kiếm lợi nhuận |