“Kho tài khoản” giải tán khiến thanh khoản lao dốc?

Từ cuối tháng 10, khi Bộ Công an thông báo kết quả điều tra, xử lý vụ án hình sự về tội “Thao túng TTCK và Lừa đảo chiếm đoạt tài sản”, xảy ra tại CTCP Tập đoàn FLC và các đơn vị liên quan, đồng thời lưu ý tình trạng cho mượn, nhờ người khác đứng tên tài khoản CK, trên các diễn đàn, hội nhóm đầu tư CK đã lan truyền thông tin một số “kho tài khoản” rục rịch giải tán. Điều này được cho dẫn đến các phiên thị trường biến động rất mạnh, sụt giảm hàng chục điểm và chỉ trong nửa sau tháng 10 chỉ số VN Index đã bốc hơi gần 11% giá trị.

Rất khó để xác minh 2 sự kiện nói trên có liên hệ với nhau, vì các “kho” thực sự tồn tại và việc “xả kho” như vậy có từng diễn ra hay không. Bởi thực trạng này nóng lên sau khi Tổng công ty Lưu ký và Bù trừ CK Việt Nam (VSD) công bố số liệu tài khoản CK tháng 10 giảm hơn 377.000 tài khoản, với 545.000 tài khoản đã được đóng lại. Trong khi việc đóng tài khoản và mở mới là thay đổi vẫn có trong từng tháng, nhưng việc hàng trăm ngàn tài khoản bị hủy là điều chưa từng có.

Tuy vậy, công bố thông tin từ VSD là rõ ràng, với nguyên nhân của sự sụt giảm số lượng tài khoản nói trên do các CTCK chủ động rà soát và đóng các tài khoản không giao dịch trong thời gian dài. Nói cách khác, các tài khoản bị đóng lại từ lâu đã không có đóng góp gì trong thanh khoản hàng ngày, nên đó không phải là nguyên nhân khiến giao dịch suy yếu.

Một thực tế được đại đa số những người hoạt động trong lĩnh vực CK đều biết, là số lượng tài khoản không đồng nghĩa với khả năng giao dịch. Chỉ có tỷ lệ nhất định các tài khoản “active” (có giao dịch) trong tổng số tài khoản đó. Đây còn là hệ quả từ thời kỳ đầu trước khi cổ phần hóa bùng nổ, người lao động trong các đơn vị được cổ phần hóa mua cổ phần và mở tài khoản để lưu ký, nhưng sau bán ngay để rút tiền mặt.

Những tài khoản này được gọi là “mồ côi”, vì đa phần người lao động không có khả năng đầu tư CK và vứt bỏ tài khoản. (Trường hợp xóa hơn 543.000 tài khoản tại CTCK MB là như vậy, khi công ty này có sàn OTC nổi tiếng những năm 2000).

Mặt khác, giai đoạn trước năm 2011 khi mỗi nhà đầu tư chỉ được mở một tài khoản, nếu muốn giao dịch mua bán cùng lúc, nhà đầu tư phải nhờ người thân mở tài khoản khác. Khi Thông tư 74/2011/TT-BTC cho phép một nhà đầu tư được mở nhiều hơn một tài khoản ở các CTCK khác nhau, việc dịch chuyển tài khoản trở nên dễ dàng hơn và lại có thêm lượng lớn tài khoản “mồ côi” phát sinh.

Việc làm sạch số liệu tài khoản CK là chuyện tốt với thị trường, dù chỉ đơn thuần về mặt thống kê. Điều này không ảnh hưởng đến diễn biến thanh khoản, và chỉ đơn giản là xuất hiện trùng hợp về mặt thời gian cùng với các sự kiện nhạy cảm khác. Thanh khoản hàng ngày được tạo thành do các lệnh mua và bán gặp nhau ở mức giá nào đó.

Do vậy thanh khoản thấp có bản chất là cung cầu không khớp được. Đó có thể do nhà đầu tư không muốn giao dịch, giao dịch với tần suất thấp hoặc lệnh mua bán quy mô nhỏ.

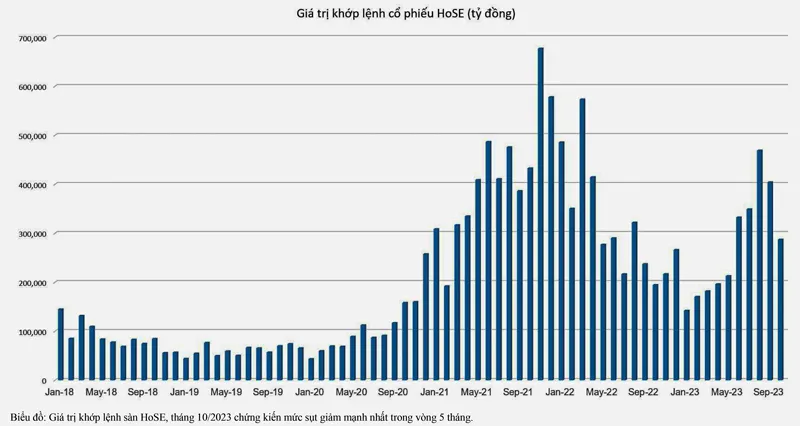

Tháng 10 vừa qua thị trường sụt giảm mạnh nên nhà đầu tư thua lỗ nhiều, nhu cầu giao dịch sụt giảm là bình thường. Mặt khác, trong sức mua nói chung còn có phần lớn là vốn vay margin. Thị trường không thuận lợi cũng khiến nhu cầu này suy yếu. Bằng chứng rõ nhất là những phiên cuối tuần qua khi thị trường quay đầu phục hồi, thanh khoản ngay lập tức tăng trở lại 21.000-22.000 tỷ đồng/ngày, từ mức chỉ 10.000-12.000 tỷ đồng/ngày trước đó.

Gắn trách nhiệm của chủ tài khoản

Việc một người mở nhiều tài khoản đầu tư và “mượn tên” mở tài khoản là 2 vấn đề khác nhau bản chất. Một người mở nhiều tài khoản là điều được pháp luật cho phép, hoàn toàn có thể rà soát trên hệ thống do cùng được định danh (bằng Căn cước công dân/Chứng minh nhân dân khi làm thủ tục). Nếu đã được mở nhiều tài khoản, không có lý do gì phải “mượn” tên người khác mở tài khoản để sử dụng, nhất là khi luật cũng cho phép mua/bán cùng một cổ phiếu trong phiên.

Khoảng mờ trong tình huống này là các dịch vụ ủy thác quản lý tài khoản. Một nhà đầu tư có thể không tự tin với năng lực của mình và chấp nhận ủy thác cho người có kinh nghiệm hơn đầu tư hộ bằng tài khoản của mình. Dịch vụ này không nhất thiết phải cần giấy tờ ủy thác do đã có thể giao dịch online, chỉ cần biết mật khẩu tài khoản.

Tuy nhiên, trong tình huống minh bạch, chủ tài khoản vẫn giám sát hoạt động giao dịch vì không ai chấp nhận “ném tiền qua cửa sổ”, thậm chí số điện thoại báo kết quả giao dịch vẫn là của chủ tài khoản.

Tình huống “mờ ám” là việc những người cho mượn danh tính để mở tài khoản và không biết gì về tài khoản đó. Các vụ việc thao túng giá cổ phiếu được phanh phui hầu hết đều có tới hàng chục tài khoản suốt từ Nam chí Bắc, hay như vụ FLC nói trên có tới 500 tài khoản mượn danh của tổ chức lẫn cá nhân. Tuy nhiên, thủ tục vẫn yêu cầu phải có định danh cá nhân và hoàn toàn có thể gắn trách nhiệm của cá nhân đó.

Về mặt ý thức tuân thủ pháp luật thông thường, công dân phải hiểu được rủi ro khi đồng ý cho người khác mượn danh tính, đặc biệt nếu không phải là người thân. Mặt khác, mỗi tài khoản đều gắn với một tài khoản ngân hàng để rút/nạp tiền. Nếu chủ tài khoản thực sự không cho mượn danh tính sẽ không thể chuyển tiền bằng một tài khoản lạ.

Các vụ việc thao túng giá cổ phiếu được phanh phui hầu hết đều có tới hàng chục tài khoản, như vụ FLC có tới 500 tài khoản mượn danh tổ chức lẫn cá nhân trên cả nước.