Điều gì đang xảy ra?

Chỉ số giá tiêu dùng (CPI) tháng 6 của Mỹ tăng 9,1% so với cùng kỳ năm ngoái, cao hơn dự đoán 8,8%. Trong khi đó, chỉ số giá sản xuất PPI tăng 11,3%, mức tăng 2 con số tiếp tục duy trì qua tháng thứ 7 liên tiếp. Với những con số này, một vài nhà đầu tư đã đặt cược ngay vào việc Cục Dự trữ liên bang Mỹ (Fed) sẽ phải tăng lãi suất 1% trong cuộc họp lãi suất tháng 7 này, và thị trường được đánh giá sẽ “đỏ lửa”.

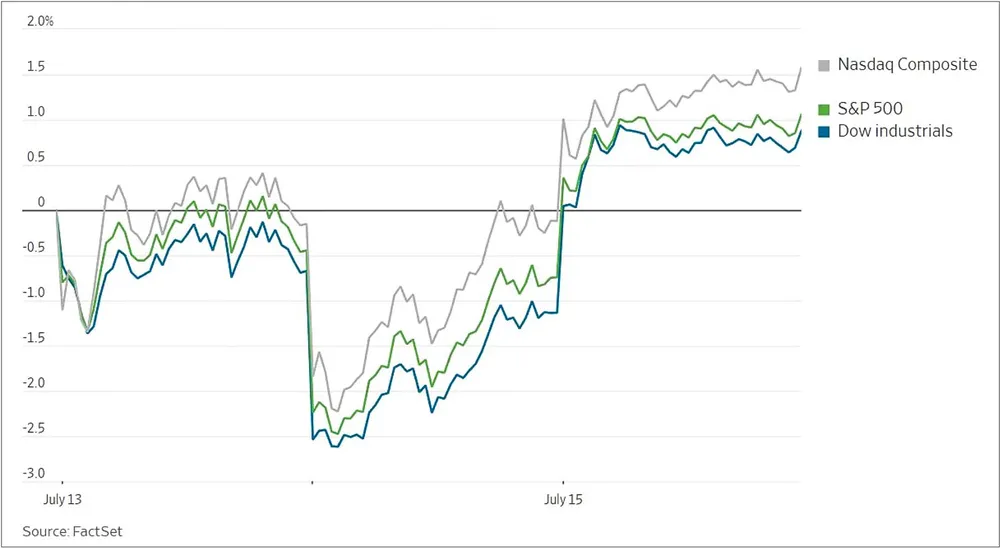

Trái với kỳ vọng đó, ngày giao dịch cuối tuần qua cho thấy một mức tăng khá mạnh của các chỉ số chứng khoán Mỹ. Chỉ số Dow Jones tăng 658 điểm, tương đương 2,15%. Các chỉ số S&P500, Nasdaq và Russell 2000 đều tăng từ 1,79-2,16%, phản ánh sức tăng chung của thị trường Mỹ vào ngày giao dịch cuối tuần mà người ta kỳ vọng rằng cổ phiếu sẽ “đỏ lửa” sau số liệu lạm phát rất cao.

Có nhiều luồng quan điểm. Trước tiên là quan điểm chung của giới quản lý quỹ râm ran trong khoảng 2 tuần nay, được Robert Armstrong phản ánh ngắn gọn trên tờ Financial Times ngay sau khi con số lạm phát 9,1% được công bố là “thị trường không còn sợ lạm phát cao nữa”. Một số khác thì cho rằng rủi ro suy thoái sẽ làm lạm phát hạ nhiệt nhanh, như Evan Brown của UBS cho biết. Luận điểm này không được nhiều chia sẻ của các công ty quản lý tài sản và ngân hàng đầu tư khác như JP Morgan và Bank of America.

Các chiến lược gia của những công ty này nhận định lạm phát sau khi đạt đỉnh sẽ đi xuống từ từ nhưng không thể nhanh được. Như Ethan Harris của Bank of America dẫn chứng số liệu lịch sử, cho thấy lạm phát giảm từ 2-4% trong vòng 2 năm sau khi suy thoái diễn ra. Nghĩa là số liệu lịch sử cho thấy suy thoái có kéo lạm phát xuống, nhưng không kéo xuống quá nhiều, do đó không ủng hộ quan điểm lạc quan của Evan Brown.

Một luận điểm khác được đồng thuận nhiều hơn, là quan điểm cho rằng lạm phát hiện tại chủ yếu do thiếu hụt nguồn cung và đứt gãy chuỗi cung ứng gây ra, và việc Trung Quốc dần mở cửa đang giải quyết vấn đề này một cách nhanh chóng. Chỉ số chi phí vận tải đường biển giảm mạnh trong vài tuần qua là một thí dụ.

Như vậy lạm phát sẽ được kéo xuống nhờ những giải pháp từ phía nguồn cung, và do đó sẽ trượt nhanh không cần phải siết tổng cầu quá mạnh. Đây vẫn chỉ là đồn đoán nên cần chứng cứ cho thấy lạm phát hạ nhiệt nhanh trong các tháng tới.

Diễn biến trên thị trường phụ thuộc nhiều biến số

Diễn biến trên thị trường phụ thuộc nhiều biến số

Tuy chưa biết lạm phát có còn đáng sợ không, và thị trường có phải quá lạc quan không trong khi rủi ro tăng lãi suất 0,75%, thậm chí có người cho rằng 1%, của tháng 7 vẫn đang còn đó, thì có một tín hiệu khiến thị trường ít lo lắng hơn. Đó chính là doanh số bán lẻ tăng 1% trong tháng 6. Lạm phát cao và lãi suất tăng lên không “giết chết” sức cầu của nền kinh tế nhiều như mong đợi và đây là tin tốt. Nỗi lo về đình lạm vì vậy được giảm bớt.

Một trong những nguyên nhân dẫn đến điều này là sức chi của các hộ gia đình Mỹ rõ ràng vẫn duy trì được vững vàng, một phần nhờ vào thị trường việc làm vẫn rất tốt. Số liệu việc làm cho thấy trong tháng 6 Mỹ có thêm 372.000 việc làm mới, cùng với đó thu nhập bình quân tăng 5,1%. Với tình hình thị trường việc làm và tiền lương như vậy, sức chi của các hộ gia đình Mỹ sẽ vẫn khá vững, nếu giá năng lượng được kiểm soát để tiếp tục hạ nhiệt.

Đây là một chữ “nếu” rất lớn. Vấn đề về giá năng lượng hiện tại hoàn toàn là câu chuyện chính trị chứ không phải kinh tế, và những nỗ lực giảm giá năng lượng của các chính sách kinh tế lại phải đối mặt với những rủi ro từ phía các diễn biến địa chính trị. Mùa đông sắp tới đặc biệt là giai đoạn khó đoán. Như đại diện của công ty năng lượng Chevron nhận định, mức giảm của giá dầu có thể chỉ là tạm thời, nguồn cung vẫn đang có nguy cơ thiếu hụt cao.

Vì vậy, những lạc quan của thị trường tài chính trong những ngày qua có thể chỉ là ngắn hạn. Thị trường có thể chủ yếu vui mừng vì những diễn biến tích cực về số liệu bán lẻ và việc làm, cho thấy nền kinh tế vẫn chịu đựng được những đợt tăng lãi suất, cũng như việc một số thành viên chính sách tiền tệ tỏ ý không muốn ủng hộ một đợt tăng lãi suất 1% trong tháng 7. Nhưng một vài số liệu xấu về lợi nhuận trong tuần tới có thể khiến thị trường lại lo lắng về suy thoái.

Không đình lạm nhưng vẫn có thể suy thoái. Suy thoái có thể nặng hoặc nhẹ. Trên một chương trình của mình, phóng viên truyền hình đã đặt ra câu hỏi hóc búa “đình lạm hay suy thoái thì tốt hơn cho thị trường tài chính?”. Và những câu trả lời của các chuyên gia đều khác nhau, dù số đông nghiêng về phía là một đợt suy thoái nhẹ hay trung bình thì tốt hơn so với tình trạng đình lạm (điều có thể dẫn đến khủng hoảng nợ do đình lạm).

Theo người viết, tất cả chỉ là đoán mò cho đến khi chúng ta biết nền kinh tế thật sự sẽ đi đâu. Và những diễn biến trên thị trường vì vậy sẽ phụ thuộc vào nhiều biến số, từ lạm phát, đến thất nghiệp, tỷ lệ tăng tiền lương, tăng trưởng kinh tế, cho đến triển vọng tăng lãi suất của các ngân hàng trung ương lớn.

Và do đó, không nên tập trung quá nhiều chú ý chỉ vào một vài con số như lạm phát, vốn là những chỉ báo có độ trễ cao (lagging indicator) về sức khỏe nền kinh tế, để rồi kết luận là lạm phát cao như vậy thì sẽ dẫn đến đình lạm hay điều gì khủng khiếp. Quan trọng là cần hiểu rõ những điểm yếu nhất của nền kinh tế ở đây để quan sát xem khả năng chống chịu của khu vực đó như thế nào trước những cơn gió ngược chiều.

| Lạm phát vốn là những chỉ báo có độ trễ cao về sức khỏe nền kinh tế. Vì vậy, cần hiểu rõ những điểm yếu nhất của nền kinh tế để quan sát xem khả năng chống chịu của khu vực đó như thế nào trước những cơn gió ngược chiều. |