Nguyên nhân giảm giá

Yếu tố đè nặng lên giá cà phê trong thời gian qua bắt nguồn từ báo cáo bán niên của Bộ Nông nghiệp Mỹ (USDA) hồi cuối tháng 6, cho thấy sản lượng cà phê thế giới niên vụ 2022-2023 sẽ gia tăng khoảng 7,8 triệu bao (bao 60kg), đạt 174,95 triệu bao, tương ứng tăng 4,7% so với vụ trước. Sản lượng tăng mạnh chủ yếu đến từ Brazil, với mùa vụ robusta thu hoạch kỷ lục 22,8 triệu bao và chu kỳ sản lượng cao của arabica rơi vào vụ 2022-2023.

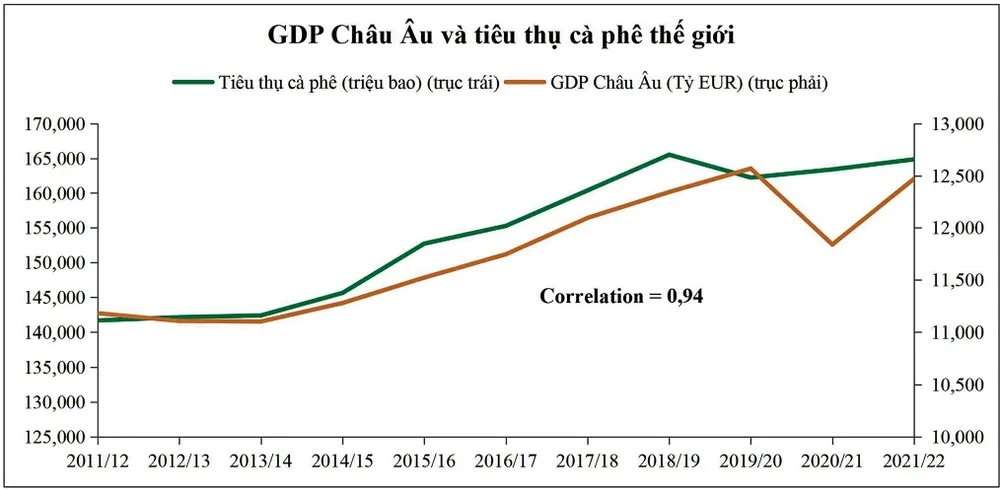

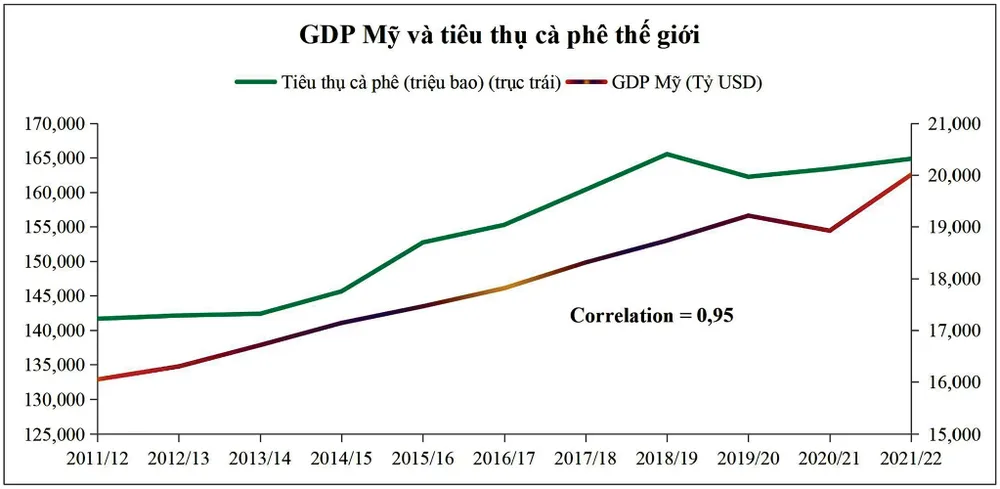

Trong khi đó, nhu cầu tiêu thụ được USDA dự báo tăng nhẹ 1,1%, đạt 167,04 triệu bao. Báo cáo cho thấy cán cân cung - cầu thặng dư khoảng 7,9 triệu bao và tồn kho cuối vụ tăng khoảng 6,3%. Tuy nhiên, điều thị trường lo ngại không chỉ dừng lại ở đó. Bởi báo cáo của USDA chỉ được các nhà giao dịch quan tâm ở khía cạnh dự báo nguồn cung, với chuyên môn khảo sát nông nghiệp. Trong khi dự báo nhu cầu là ẩn số phức tạp hơn, dẫn tới động thái trừ hao thêm đối với mức tiêu thụ theo như USDA đưa ra. Nhu cầu tiêu thụ cà phê có sự tương quan thuận cao với GDP của 2 khu vực kinh tế lớn là Mỹ và châu Âu, với hệ số correlation lần lượt 0,95 và 0,94.

|

Quý II và III năm nay, giới đầu tư và doanh nghiệp lo ngại GDP thế giới đứng trước nguy cơ suy thoái cận kề, bởi giá dầu thô cao cũng như giá khí gas và than tăng phi mã, làm tăng chi phí nguyên liệu đầu vào của doanh nghiệp, dẫn tới tăng chi phí của nền kinh tế. Cộng hưởng thêm là chi phí lãi vay cũng tăng do làn sóng tăng lãi suất của các NHTW trên thế giới. Chi phí cho hoạt động kinh doanh tăng nhanh chóng, khiến đa số doanh nghiệp có xu hướng trì hoãn tiến hành kế hoạch sản xuất và thương thảo, ký kết hợp đồng. Do đó, nhu cầu tiêu thụ tất yếu suy giảm, biểu hiện qua thực tế là GDP của Mỹ đã tăng trưởng âm trong 2 quý liên tiếp. Thị trường lo ngại tiếp nối sau đó sẽ là diễn biến suy thoái kinh tế của khu vực châu Âu.

Các tác nhân ảnh hưởng

Về tăng trưởng kinh tế, các yếu tố cơ bản cho thấy triển vọng đã sáng sủa hơn, khi Trung Quốc đã có các động thái tiến tới chấm dứt chính sách zero Covid và sẽ sớm hoạt động trở lại vào đầu năm 2023. Bên cạnh đó, nền kinh tế Mỹ được dự báo tránh được nguy cơ suy thoái trong tương lai gần nhờ giá dầu thô liên tục đi xuống. GDP của Mỹ trong quý IV được chi nhánh Fed Atlanta dự báo tăng 3,6% và tăng trưởng kinh tế Mỹ của năm nay hầu hết nằm trong quý IV. Thông điệp phát đi từ Chủ tịch Fed cũng cho thấy tốc độ tăng lãi suất sẽ chậm lại, có điểm dừng ở phạm vi 5-6%. Ngân hàng Goldman Sachs dự báo Fed sẽ tăng lãi suất 0,5% trong cuộc họp giữa tháng 12, sau đó bắt đầu bước tăng 0,25% cho mỗi lần họp, với điểm dừng là mức lãi suất 5,25% vào tháng 5-2023.

|

Các NHTW lớn khác cũng đã có động thái làm chậm lại tốc độ tăng lãi suất do áp lực tăng giá của đồng USD đã lắng xuống. Với lộ trình lãi suất và điểm dừng đã được nhận diện, các doanh nghiệp sẽ mạnh dạn xây dựng kế hoạch sản xuất kinh doanh cho năm 2023. Nhu cầu tiêu thụ đối với hàng hóa nguyên liệu sẽ bắt đầu xu hướng đi lên trong trung hạn 6 tháng tới. Nhìn toàn cảnh, các khu vực kinh tế đều được kỳ vọng quay trở lại tăng trưởng, chỉ còn mối lo ngại ở khu vực châu Âu.

Ngân hàng Goldman Sachs dự báo hầu hết nền kinh tế lớn trong khu vực châu Âu như Đức, Pháp, Italia, Tây Ban Nha đều tăng trưởng âm trong quý IV năm nay. Và đỉnh điểm suy thoái ở châu Âu có thể diễn ra vào quý I-2023. Đỉnh lạm phát ở châu Âu sẽ diễn ra vào đầu năm 2023. Tuy vậy, nếu so với thời điểm cách đây vài tháng, bức tranh kinh tế toàn cầu hiện nay đã sáng sủa hơn nhiều vì lộ trình tăng lãi suất đã rõ ràng và giá hàng hóa nguyên liệu hầu như đã giảm nhiều. Thị trường kỳ vọng kinh tế sẽ khởi sắc dần và chỉ còn chờ điểm rơi suy thoái trôi qua ở khu vực châu Âu.

|

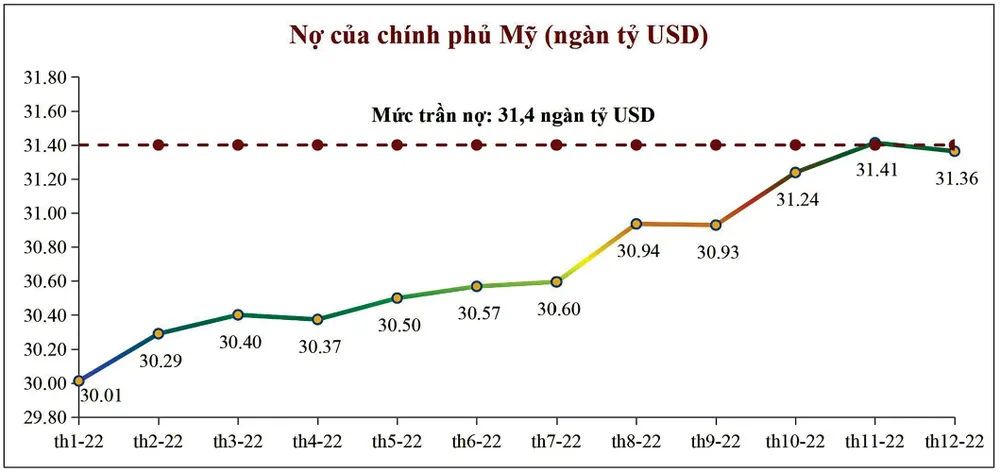

Một rủi ro chính trị quan trọng không thể bỏ qua, là vấn đề nợ công của Mỹ. Mức trần nợ công của quốc gia này hiện đang là 31.400 tỷ USD, trong khi việc nâng trần nợ công vẫn chưa được 2 đảng Dân chủ và Cộng hòa thông qua. Việc mâu thuẫn kế hoạch ngân sách giữa 2 đảng kéo dài từ cuối năm 2021 cho đến nay, đã dẫn tới mức trần nợ công không được nâng lên. Trong khi đó, nợ công của chính phủ Mỹ đã tăng liên tục kể từ đầu năm, và đã có thời điểm chạm mức trần vào cuối tháng 11. Thị trường lo ngại khi nợ công chạm trần, việc thanh toán các khoản nợ đến hạn của chính phủ Mỹ sẽ không được chi trả đúng hạn, có thể gây ra tình trạng căng thẳng thanh khoản đối với USD, làm cho giá USD quay trở lại đà tăng. Điều này rất rủi ro đối với giá hàng hóa nguyên liệu và làm gián đoạn tăng trưởng kinh tế thế giới.

Do đó, giá cà phê tuy đã phản ánh gần xong lo ngại suy thoái kinh tế toàn cầu trong thời gian qua, nhưng động lực tăng giá trong thời gian tới cần chờ thêm sự hồi phục rõ ràng từ nền kinh tế châu Âu. Và khi vấn đề nợ công của chính phủ Mỹ vẫn chưa được giải quyết, áp lực giảm giá vẫn còn khá lớn dẫn tới giá cà phê có thể tiếp tục giảm về mức đáy đã thiết lập trong tháng 11 vừa qua.