Tháng 9 không hẳn là thời điểm tích cực

Một kỳ nghỉ dài ngày thường là điều không mong muốn trên TTCK, vì trong thời gian đó có khả năng xuất hiện các thông tin bất lợi, NĐT không thể thực hiện giao dịch. Do đó, càng gần đến thời điểm này giao dịch càng chậm lại, vì NĐT muốn tránh rủi ro bằng cách không gia tăng danh mục cổ phiếu hoặc tìm cách phòng vệ cho danh mục sẵn có (thường là Short phái sinh). Tuy nhiên, kỳ nghỉ lễ 2-9 thường không như vậy, do đây là thời điểm ít xuất hiện các sự kiện đột biến.

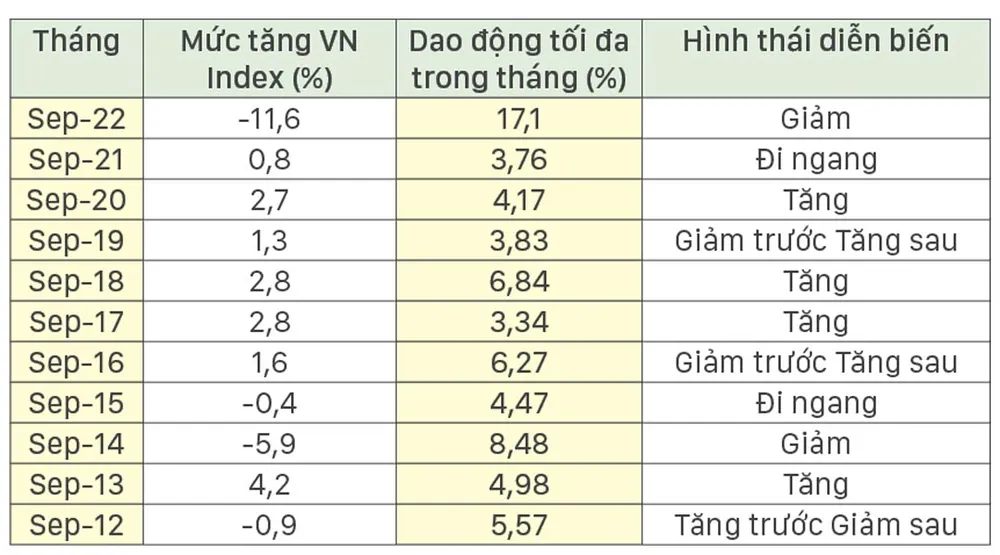

Thống kê trong 10 năm gần nhất, tháng 9 không phải là thời điểm đem lại hiệu quả cao cho hoạt động nắm giữ. Biên độ tăng tính theo tháng lớn nhất là tháng 9-2013 chỉ số VN Index đạt +4,2%. Về xác suất, tháng 9 thường tăng giá hơn là giảm giá trong 10 năm qua (40% giảm giá) nên cũng có thể coi là tích cực từ góc độ quản lý rủi ro.

Ngoài ra, biên độ dao động trong tháng 9 khá mạnh, phù hợp hơn với các hoạt động lướt sóng. Hình thái dao động cũng có xác suất cao là thành nhịp rõ ràng. Điều khá thú vị là trừ tháng 9-2022, còn lại tất cả tháng 9 thị trường đều tăng ít nhất trong 2 phiên giao dịch đầu tiên, tức ngay sau kỳ nghỉ lễ 2-9. Điều này cũng hàm ý mặt bằng thông tin xuất hiện trong kỳ nghỉ không tác động nhiều đến thị trường, và tâm lý tích cực nhờ được “xả hơi” trong kỳ nghỉ dễ tạo biến động tăng khi thị trường mở cửa trở lại.

Thực tế cho thấy biến động của thị trường trong tháng 10 mạnh hơn nhiều so với tháng 9 hàng năm. Ngoài ra còn bị chi phối bởi số liệu kinh tế vĩ mô quý III.

Dù vậy về tổng thể, tháng 9 cũng là thời gian trống vắng thông tin có thể tác động bền vững lên thị trường. Tuy là tháng cuối quý III nhưng kết quả kinh doanh chỉ có thể được ước tính về cuối tháng, thậm chí số liệu chính thức sẽ chỉ xuất hiện trong tháng 10.

Thực tế cũng cho thấy biến động của thị trường trong tháng 10 mạnh hơn nhiều so với tháng 9 hàng năm. Ngoài ra thị trường còn bị chi phối bởi số liệu kinh tế vĩ mô quý III vào thời điểm cuối tháng.

Năm 2023 các yếu tố vĩ mô được trông đợi sẽ có tác động mạnh hơn bình thường, do nền kinh tế trong nước đang gặp nhiều khó khăn, cũng như các biến động ngoại biên rất khó đoán. Nếu tốc độ tăng trưởng quý III không đạt kỳ vọng, cơ hội tăng trưởng mục tiêu 6,5% cho cả năm 2023 là bất khả thi. Thông tin tại kỳ họp thường kỳ của Chính phủ đầu tháng 8, nếu vẫn giữ mục tiêu tăng trưởng 6,5% cho cả năm, 6 tháng cuối năm phải đạt tăng trưởng khoảng 9%.

|

Do vậy các số liệu vĩ mô quý III sẽ mang tính quyết định, ít nhất tạo cơ sở để đánh giá sự cải thiện về hoạt động sản xuất, xuất khẩu, giải ngân vốn đầu tư công, tiêu dùng nội địa, tăng trưởng tín dụng… TTCK tuy biến động dựa trên kỳ vọng tương lai, nhưng đó không phải là các võ đoán mơ hồ thiếu căn cứ, nhất là khi ở thời điểm các thông tin vĩ mô chính thức chuẩn bị được công bố.

Cơ hội không phải ở xu hướng chung

Điểm khá đặc trưng của tháng 9 có thể sẽ xuất hiện là trạng thái giao dịch ngắn hạn được ưu tiên, và tác động mạnh đến cổ phiếu hơn là đến thị trường chung. Nguyên nhân đến từ sự trì trệ của nhóm cổ phiếu dẫn dắt chỉ số VN Index. Trong 5 mã vốn hóa lớn nhất có thể lôi kéo chỉ số là VCB, VHM, VIC, BID và GAS, thì trừ GAS còn lại đều đang diễn biến bất lợi. VIC và VHM bị tác động mạnh từ các diễn biến liên thị trường với giao dịch của cổ phiếu Vinfast VFS trên sàn Nasdaq.

|

Mức lãi suất tiết kiệm trung bình của các ngân hàng. Mặt bằng lãi suất hiện tại đã giảm rất nhiều so với giai đoạn đầu năm 2023. Nguồn: Techcombank |

Kể từ khi VFS giao dịch, cả VIC lẫn VHM đều giảm mạnh: VIC đã giảm khoảng 18% kể từ đỉnh tháng 8 còn VHM cũng bốc hơi khoảng 14%. Sau vài phiên đầu tiên có hiệu ứng đồng thuận, gần đây giá VFS tăng, cả VIC lẫn VHM cũng chỉ tăng rất ít hoặc tăng trong phiên. Khi VFS lao dốc, cả VIC lẫn VHM giảm mạnh. Với VCB và BID cả 2 đang nỗ lực phục hồi tuần cuối tháng 8, nhưng vẫn còn xa mới quay lại được đỉnh cao đầu tháng và xu hướng điều chỉnh ngắn hạn khá rõ.

Tuy vậy, thị trường không hẳn coi trọng diễn biến của chỉ số. Dòng tiền ngắn hạn đang hoạt động khá mạnh, tìm kiếm cơ hội riêng lẻ và rất nhiều cổ phiếu đã biến động rất đáng kể. VN Index chạm đáy thấp nhất 1.149,13 điểm ngày 22-8, đến nay đã phục hồi khoảng 5,6%, trong đó 102 cổ phiếu phục hồi trên 10%.

Trong 7 phiên giao dịch mức tăng hơn 10% là rất mạnh. Trong số này có 25 cổ phiếu tăng trên 20%. Nhiều mã vượt qua cả đỉnh giá cao nhất tương ứng với đỉnh của VN Index đầu tháng 8.

Do chỉ số tăng ít nhưng quá nhiều cổ phiếu tăng mạnh, biến động thị trường sẽ tập trung vào cổ phiếu hơn là chỉ số. Nói cách khác, cơ hội ngắn hạn sẽ không nằm ở xu hướng thị trường chung, mà là với cổ phiếu riêng lẻ. Điều này có thể phá vỡ quy luật “các tháng 9”, vì tùy vào các vị thế nắm giữ mà nhà đầu tư sẽ giao dịch phù hợp.

Hiện dòng tiền trên TTCK vẫn đang có hiệu ứng lãi suất thấp (bao gồm cả lãi suất tiết kiệm và lãi suất margin), nên nhu cầu tìm kiếm cơ hội sinh lời sẽ thúc đẩy cường độ giao dịch hàng ngày.