Giá vàng sẽ tiếp tục tăng

Kim loại có màu vàng lấp lánh đầy mê hoặc này từ lâu vốn được xem như công cụ phòng ngừa chống lạm phát của các thành phần kinh tế và người dân ở mọi nơi trên thế giới.

Ngay cả ngân hàng trung ương (NHTW) của các quốc gia cũng quan tâm đến vàng để dự phòng an toàn cho giá trị đồng tiền của mình. Nếu có sự dư thừa của lượng cung tiền so với nhu cầu tiền để trao đổi của nền kinh tế, giá trị của kim loại này có xu hướng hấp thụ sự dư thừa đó, tức là tăng giá.

Theo số liệu của Hội đồng Vàng thế giới (WGC), trong quý II vừa qua, nhu cầu kim loại vàng sử dụng trong ngành trang sức chiếm 44,2%, nhu cầu đầu tư chiếm 27,3%, và hoạt động mua vào của các NHTW là 19,7%. Trong khi đó, nhu cầu còn lại đối với công nghiệp chỉ chiếm 8,7%. Số liệu này cho thấy vai trò của vàng và giá trị của nó chủ yếu liên quan tới nhu cầu đầu tư của xã hội.

Các thống kê cũng cho thấy đặc tính vận động trong ngắn hạn của giá vàng là tương quan nghịch với lãi suất. Nguyên nhân là do chi phí lãi vay có tác động không nhỏ đến quyết định về khả năng kiếm lời khi đầu tư vào vàng. Nếu giới đầu tư nhận thấy vàng khó có tiềm năng tăng giá đủ lớn, thì lãi suất cao là một rủi ro thuộc dạng chi phí cơ hội khi đầu tư.

Khi đó, nhà đầu tư sẽ chuyển hướng đầu tư vào các kênh khác có tiềm năng sinh lời cao hơn. Khi đó vàng trở nên kém hấp dẫn và giá giảm. Tuy nhiên, đó là mối tương quan trong ngắn hạn giữa giá vàng và lãi suất. Còn trong trung hạn và dài hạn, giá vàng tương quan thuận với nợ công của các chính phủ trên thế giới. Nếu vàng được tính theo USD, thì giá vàng có xu hướng tương quan thuận với mức nợ công của Mỹ, thể hiện qua hệ số tương quan (correlation) khoảng 0,92 từ năm 2002 đến nay.

Do đặc tính tương quan thuận khá cao với nợ công của chính phủ Mỹ, điều đó giải thích vì sao giá vàng liên tục tăng mạnh từ cuối năm 2023 đến nay. Kể từ khi Quốc hội Mỹ thông qua việc tạm thời đình chỉ mức trần nợ công hồi tháng 10-2023 và duy trì việc đình chỉ mức trần này cho tới đầu năm 2025.

Nghĩa là từ khi mức trần nợ công mất hiệu lực tạm thời đến nay, thì nợ công của Mỹ đã tăng từ mức 33.680 tỷ USD lên đến 35.351 tỷ USD tính đến thời điểm giữa tháng 9-2024. Chỉ trong vòng 11 tháng, nợ công của Mỹ đã tăng 1.670 tỷ USD, tương đương với tốc độ tăng 150 tỷ USD/tháng, hay 457 tỷ USD mỗi quý. Như vậy nợ công của Mỹ tăng gần 8% GDP của mỗi quý.

Điều quan trọng là sự gia tăng nợ công diễn ra trong thời gian lãi suất của Fed neo cao kéo dài, nên mức lãi suất mà chính phủ Mỹ phải trả khi phát hành nợ trung bình trên 4%/năm. Đây là yếu tố dẫn tới phần lãi phải trả hàng năm cho tổng nợ của chính phủ Mỹ hiện tại đã lên tới 1.100 tỷ USD/năm.

Để cảm nhận, con số này tại thời điểm đầu năm 2021 chỉ là 500 tỷ USD mỗi năm. Đó là lý do vì sao giá vàng liên tục tăng kể cả khi lãi suất Fed neo ở mức cao. Dự kiến xu hướng giá vàng vẫn còn duy trì ở vùng giá cao, thậm chí có thể tăng tiếp nếu như tốc độ gia tăng nợ công của Mỹ không chậm lại.

Điều đáng chú ý là mức trần nợ công của Mỹ dự kiến có hiệu lực trở lại vào đầu năm 2025, có thể giới hạn mức nợ, hay mức trần này lại tiếp tục được nâng lên hoặc tiếp tục gia hạn việc đình chỉ trần nợ.

Giá dầu thô giảm trong năm 2025

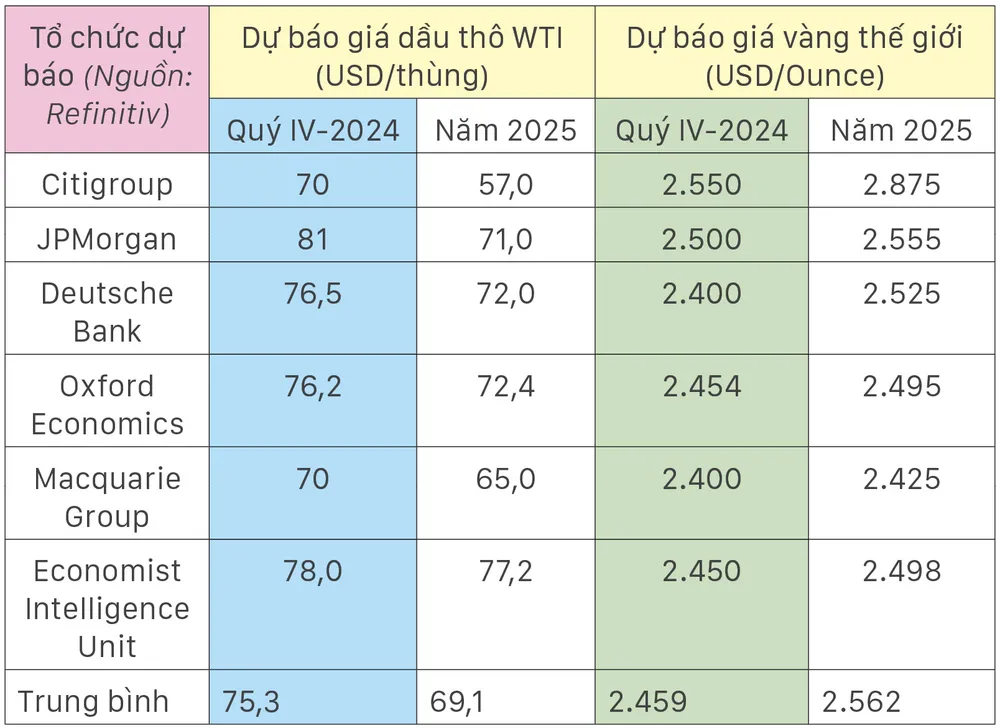

Trong khi đa số các tổ chức nghiên cứu đều dự báo giá vàng năm 2025 sẽ còn bay cao thì giá dầu thô được dự báo xu hướng giảm. Hãng Refinitiv tổng hợp về dự báo của khoảng 6 tổ chức nghiên cứu cho thấy giá dầu thô WTI trung bình năm 2025 chỉ ở mức 69,1 USD/thùng, thấp hơn so với mức trung bình gần 76 USD/thùng, tính từ đầu năm 2024 đến nay.

Giá dầu trung bình quý IV được dự báo khoảng 75,3 USD/thùng. Mặc dù cả 6 tổ chức đều cùng chung dự báo giá dầu thô có xu hướng thấp hơn trong năm 2025, nhưng nguyên nhân không phải do triển vọng kinh tế của năm sau xấu hơn so với năm nay.

Theo số liệu đánh giá của các tổ chức chuyên theo dõi cung - cầu trong ngành năng lượng như Bộ Năng lượng Mỹ (EIA) và Tổ chức Các nước xuất khẩu dầu mỏ (OPEC), nhu cầu tiêu thụ dầu thô toàn cầu trong năm 2025 được EIA dự báo tăng 1,5% và OPEC dự báo tăng 1,7% so với năm 2024.

Điều đó nghĩa là kỳ vọng quy mô kinh tế thế giới mở rộng. Giá dầu thô dự kiến giảm do khả năng cung ứng của nguồn cung thuận lợi hơn, với việc EIA dự báo sản lượng dầu thô toàn cầu tăng 2,4% so với năm nay. Nhờ đó, cán cân cung - cầu dầu thô của năm 2025 trở nên cân bằng, so với mức thâm hụt khoảng 910.000 thùng mỗi ngày trong năm nay.

Như vậy, có thể thấy triển vọng kinh tế của năm sau thuận lợi hơn so với năm nay nhờ vào việc 2 loại chi phí đầu vào quan trọng của nền kinh tế là năng lượng và lãi suất đều giảm.