Giới chuyên gia cho rằng, cần thẳng thắn nhìn vào những yếu kém, thách thức nội tại; đồng thời, tìm kiếm động lực tăng trưởng mới, đưa nền kinh tế vượt qua khó khăn, phát triển bền vững...

Những năm gần đây, tình hình thế giới và khu vực có nhiều diễn biến nhanh, phức tạp và khó lường, khó khăn, thách thức mới xuất hiện nhiều hơn cơ hội, thậm chí nặng nề hơn dự báo cũng như các nhiệm kỳ gần đây. Đó là: chiến tranh, nổi lên là xung đột Nga - Ukraine làm gián đoạn thương mại toàn cầu đang nỗ lực phục hồi; dịch bệnh, nhất là đại dịch Covid-19; thiên tai, khí hậu thất thường và khắc nghiệt hơn.

Trong tham luận gửi đến Diễn đàn Kinh tế - xã hội Việt Nam 2023 với chủ đề “Tăng cường năng lực nội sinh, kiến tạo động lực cho tăng trưởng và phát triển bền vững” diễn ra vào ngày 19/9/2023 do Ủy ban Kinh tế của Quốc hội chủ trì, phối hợp với Ban Kinh tế Trung ương, Học viện Chính trị quốc gia Hồ Chí Minh và Viện Hàn lâm khoa học xã hội Việt Nam tổ chức, TS. Cấn Văn Lực và nhóm nghiên cứu Viện Đào tạo và Nghiên cứu BIDV cho rằng đây là thời kỳ “họa vô đơn chí”, khiến kinh tế - xã hội thế giới và Việt Nam bất thường hơn, bấp bênh và rủi ro hơn, điều mà giới kinh doanh vẫn gọi là thế giới VUCA - thường được mô tả về sự biến động, không chắc chắn, phức tạp và mơ hồ.

Chống chọi với "thập niên mất mát"

Sau năm 2021 phục hồi mạnh mẽ với tốc độ tăng trưởng 6%, kinh tế toàn cầu giảm còn 3% vào năm 2022, các chuyên gia dự báo năm 2023 chỉ đạt khoảng 2,1 - 2,4%, trước khi tăng trở lại mức 2,4 - 2,7% năm 2024 - 2025, thậm chí tốc độ tăng trưởng bình quân giai đoạn 2022 - 2030 sụt giảm còn 1,8%, khiến Ngân hàng Thế giới (WB) gọi đây là “thập niên mất mát”.

Trong khi đó, lạm phát (CPI) toàn cầu từ mức bình quân 2,1%/năm giai đoạn 2016 - 2019 nhảy vọt lên 3,5% năm 2021, 8,3% năm 2022, dự báo khoảng 5,5% năm 2023 và hạ nhiệt còn 3,7% năm 2024, 3% năm 2025.

Dịch bệnh khiến kinh tế toàn cầu suy thoái, buộc các nước áp dụng chính sách tài khóa, tiền tệ nới lỏng chưa từng có, hơn cả thời kỳ khủng hoảng tài chính toàn cầu 2008 - 2009. Chiến tranh cùng với hệ lụy của chính sách hỗ trợ lớn khiến giá cả, lạm phát tăng vọt năm 2021 - 2022, buộc các nước thắt chặt chính sách tiền tệ bằng cách tăng lãi suất cũng nhanh chưa từng có để chống lạm phát.

Tuy nhiên, những ứng xử đầy cực đoan để lại nhiều hệ lụy khiến tăng trưởng chậm, thậm chí suy thoái cục bộ, rủi ro vỡ nợ và bất ổn thị trường tài chính tiền tệ.

Trong bối cảnh đó, Việt Nam gồng mình vừa phải tập trung giải quyết những vấn đề phức tạp mới phát sinh, vừa phải xử lý những yếu kém, tồn đọng từ lâu nay, vừa phải phục hồi, phát triển nhanh và bền vững.

Vì vậy, nhiều chính sách, giải pháp quyết liệt, quy mô lớn, kể cả chưa có tiền lệ được ban hành như: nghị quyết về Chương trình phục hồi và phát triển kinh tế - xã hội 2022 - 2023, chính sách tài khóa cho phép giãn hoãn, giảm thuế, phí cho doanh nghiệp, người dân với tổng giá trị miễn, giảm thuế, phí khoảng 210 nghìn tỷ đồng và tổng giá trị gia hạn là hơn 430 nghìn tỷ đồng trong 4 năm 2020 - 2023.

Bên cạnh đó, chính sách tiền tệ cho phép cơ cấu lại nợ, giảm lãi suất, phí dịch vụ, các gói tín dụng ưu đãi. Song song với đó là nhiều chỉ thị, nghị quyết, chính sách thúc đẩy đầu tư công, tháo gỡ khó khăn, vướng mắc cho các thị trường đất đai, bất động sản, xây dựng, du lịch, vốn,… được ban hành kịp thời.

Nhờ đó, theo đánh giá của nhóm nghiên cứu Viện Đào tạo và Nghiên cứu BIDV, trong bối cảnh kinh tế toàn cầu khó khăn, bất định từ năm 2020 đến hết 8 tháng đầu năm 2023, Việt Nam vẫn là một nền kinh tế có khả năng chống chịu ở mức “trung bình - khá”.

Hiện, kinh tế Việt Nam đang phục hồi tích cực, tháng sau cao hơn tháng trước và quý sau cao hơn quý trước. Các cân đối lớn được đảm bảo, kinh tế vĩ mô ổn định, lạm phát được kiểm soát phù hợp, lãi suất giảm, tỷ giá khá ổn định, đặc biệt các chỉ số về nợ công, nợ nước ngoài, thâm hụt ngân sách đều dưới ngưỡng và cách khá xa hạn mức Quốc hội cho phép.

Năm 2023, kinh tế Việt Nam được dự báo tăng khoảng 5 - 5,5%, bình quân 3 năm đạt khoảng 5,4%, cao gấp 1,7 lần mức bình quân của thế giới là 3,2%. Lạm phát được kiểm soát bình quân 3 năm 2021 - 2023 khoảng 2,8%, dưới ngưỡng mục tiêu 4%…

Tiến trình phục hồi dựa vào đầu tư công và lĩnh vực dịch vụ

Theo đánh giá của nhóm nghiên cứu Viện Đào tạo và Nghiên cứu BIDV, những kết quả trong phát triển kinh tế - xã hội Việt Nam nửa nhiệm kỳ vừa qua rất đáng trân trọng, song vẫn còn nhiều khó khăn và tồn tại.

Những động lực tăng trưởng hiện hữu như: xuất khẩu, đầu tư và tiêu dùng luôn là động lực quan trọng cho tăng trưởng kinh tế nhưng nay suy yếu vì những biến động tiêu cực của kinh tế thế giới.

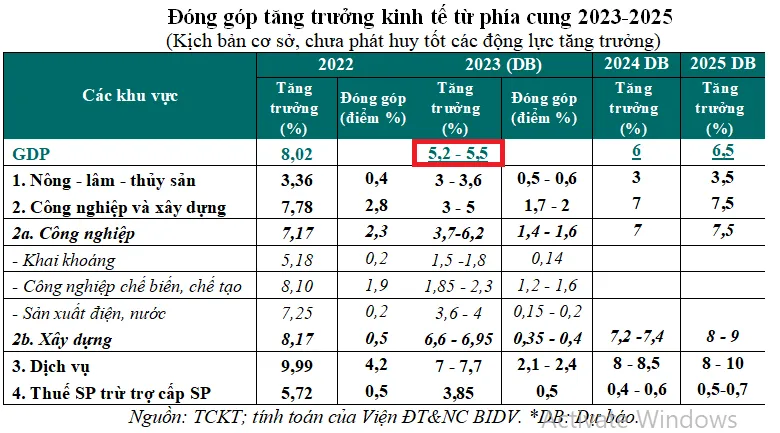

Dự báo tăng trưởng kinh tế từ phía cung đến hết năm 2023, nhóm nghiên cứu Viện Đào tạo và Nghiên cứu BIDV cho rằng lĩnh vực nông - lâm - thủy sản là bệ đỡ và có mức đóng góp cao hơn, khoảng 0,5 - 0,6 điểm phần trăm vào tăng trưởng GDP cả năm.

Đóng góp vào tăng trưởng của lĩnh vực khai khoáng dự báo giảm còn 0,14 điểm phần trăm do giá dầu giảm khoảng 15% năm 2023. Với tăng trưởng thương mại thế giới dự báo giảm, chỉ tăng khoảng 1 - 1,6% so với mức tăng 4% năm 2022, dẫn đến đóng góp vào tăng trưởng của công nghiệp chế biến, chế tạo năm 2023 dự báo giảm còn 1,2 - 1,6 điểm phần trăm.

Khu vực xây dựng dự báo giảm đóng góp cho tăng trưởng xuống khoảng 0,35 điểm phần trăm, chủ yếu do lĩnh vực xây dựng dân dụng và bất động sản còn nhiều khó khăn. Ngoài ra, do đà phục hồi tiêu dùng sau dịch Covid-19 không còn mạnh như năm 2022, đóng góp vào tăng trưởng của dịch vụ dự kiến còn 2,1 - 2,4 điểm phần trăm.

|

Về phía tổng cầu, theo nhóm nghiên cứu, tăng trưởng GDP nửa đầu năm 2023 ở mức thấp do các thành phần của tổng cầu đều giảm hoặc tăng chậm.

Đà phục hồi tiêu dùng cũng không còn mạnh như thời điểm ngay sau dịch Covid-19 do hiệu ứng “tiêu dùng trả thù” giảm và thu nhập của một số bộ phận người dân cũng bị giảm từ cuối năm 2021. Trong bối cảnh này, đầu tư công và một số lĩnh vực dịch vụ đang đóng vai trò “cứu cánh” cho tăng trưởng.

6 động lực làm điểm tựa cho tăng trưởng

Sang năm 2024, khi sản xuất phục hồi, tiêu dùng có thể khôi phục dần về mức tăng trưởng của thời kỳ trước dịch.

Trong bối cảnh xuất khẩu và đầu tư chưa thể sớm khôi phục, tiêu dùng đóng vai trò quan trọng đối với tăng trưởng GDP trong nửa cuối năm 2023 cũng như các năm 2024 và 2025. Theo tính toán của Viện Đào tạo và Nghiên cứu BIDV, tốc độ tăng tiêu dùng (loại trừ yếu tố giá) tăng thêm 1 điểm phần trăm sẽ giúp tăng trưởng GDP tăng thêm 0,2 điểm phần trăm...