Số liệu mới nhất từ Tổng cục Thống kê cho thấy tính từ đầu năm đến ngày 24/2, tín dụng toàn nền kinh tế chỉ tăng 0,77%, thấp hơn hẳn mức tăng 2,52% của cùng kỳ năm 2022. Trong khi đó, giới phân tích ước tính tăng trưởng tín dụng năm 2023 sẽ chậm lại, chỉ ở mức 11%-12%.

Vì sao tăng thấp?

Thông tin từ Ngân hàng Nhà nước cho biết lãi suất cho vay bình quân phát sinh mới đã giảm 0,43% đồng thời 22 ngân hàng thương mại đã giảm lãi suất cho vay nhưng tín dụng 2 tháng đầu năm lại ở mức thấp.

Đối với việc này, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng cho hay đã rà soát, đánh giá và thấy các điều kiện cho vay được giữ nguyên, không thắt chặt, các ngân hàng không bị hạn chế về room tín dụng, thanh khoản hệ thống dư thừa…

Do đó, việc tín dụng tăng trưởng chậm là do 2 tháng đầu năm trùng vào dịp Tết Nguyên đán Quý Mão 2023. Bên cạnh đó, nhiều doanh nghiệp vẫn chịu tác động bởi dịch COVID-19, một số doanh nghiệp không đáp ứng được các điều kiện vay vốn; đơn hàng của nhiều doanh nghiệp suy giảm khiến nhu cầu vay vốn không cao.

Đặc biệt, nguồn vốn cho bất động sản tăng thấp hơn so với các năm trước cũng là nguyên nhân khiến tín dụng tăng trưởng chậm. Những năm trước, tín dụng bất động sản tăng cao, chiếm hơn 20% tổng dư nợ của các ngân hàng thương mại. Tuy nhiên năm nay thị trường khó khăn khiến tăng chậm lại, dù vẫn tăng cao hơn tăng trưởng tín dụng chung của nền kinh tế.

Các chuyên gia cũng đánh giá kinh tế thế giới đang phục hồi chậm, dù đã tránh được nguy cơ suy thoái nhưng vẫn còn diễn biến phức tạp. Đặc biệt, trên thị trường tài chính quốc tế, xu hướng tăng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) vẫn đang diễn ra, do đó, các ngân hàng trung ương trên thế giới (kể cả châu Á) vẫn đang tiếp tục tăng lãi suất.

Từ đầu năm đến nay, đã có thêm 36 tăng lãi suất trên thế giới. Điều này khiến USD bắt đầu tăng giá trở lại từ giữa tháng 2/2023. Chỉ số USD Index ở mức 104,28 điểm (7/3), tăng 7,29% so với cùng kỳ năm 2022.

Diễn biến của USD đang tạo áp lực lên điều hành chính sách tiền tệ, ngoại hối của Ngân hàng Nhà nước khi vừa phải phấn đấu giảm mặt bằng lãi suất, vừa phải nỗ lực ổn định tỷ giá. Đây là một thách thức trong điều kiện nền kinh tế mở, dòng vốn luân chuyển nhanh, mạnh nên cần thực hiện hài hòa, đồng bộ các chính sách điều tiết tiền tệ, lãi suất để hỗ trợ cho việc ổn định thị trường tiền tệ, ngoại hối và tỷ giá.

Khó dùng hết chỉ tiêu được giao

Đầu năm 2023, Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng cả năm 14%-15%, cao hơn năm 2022 và có điều chỉnh tùy theo diễn biến thị trường. Ngân hàng Nhà nước cũng đã thông báo chỉ tiêu tăng trưởng tín dụng cho các ngân hàng thương mại. Đây là mục tiêu tương đối cao trong vòng 5 năm trở lại đây.

Tuy nhiên, trong báo cáo cập nhật ngành ngân hàng mới công bố, các chuyên gia Công ty chứng khoán Mirae Asset cho rằng vì nhiều yếu tố vĩ mô, tăng trưởng tín dụng năm 2023 có thể thấp hơn so với mục tiêu đã đề ra.

Theo đó, trong năm 2023, Việt Nam đưa ra mức lạm phát mục tiêu là dưới 4,5%, điều chỉnh tăng 0,5 điểm % so với mức lạm phát mục tiêu dài hạn, nhưng việc kiềm chế lạm phát cũng không đơn giản.

Chuyên gia của Mirae Asset lý giải trong 12 tháng qua, lạm phát cơ bản tăng liên tục từ 0,66% lên 5,21% vào tháng 1/2023. Việc tăng giá các nhóm hàng hóa và dịch vụ thiết yếu như ngành như điện, giáo dục và xăng dầu làm tăng áp lực lạm phát. Nguồn tín dụng mới sẽ phần nào tăng thanh khoản của thị trường chung.

|

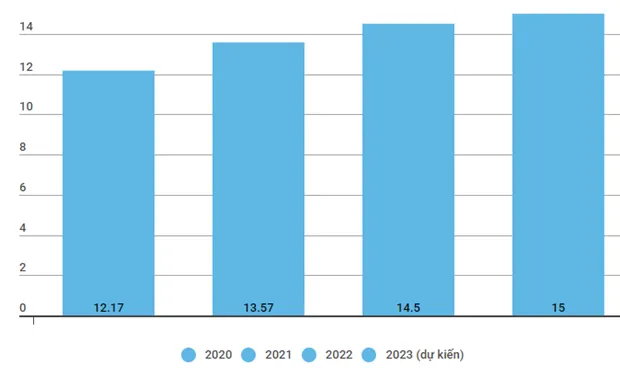

Tăng trưởng tín dụng từ năm 2020-2023. Đơn vị: %

Tuy nhiên, sự suy giảm chất lượng tài sản trong năm 2022 và các rủi ro nợ xấu do thay đổi môi trường lãi suất sẽ khiến các ngân hàng thương mại cẩn trọng hơn trong việc gia tăng tỷ trọng cho các phân ngành/doanh nghiệp có rủi ro cao.

“Nhìn chung, dựa trên những yếu tố vĩ mô chưa khả quan, chúng tôi dự phóng tín dụng sẽ chỉ tăng trong khoảng từ 10%-12% trong năm 2023, thấp hơn so với mức tăng trưởng mục tiêu của Ngân hàng Nhà nước,” các chuyên gia Mirae Asset nhận định.

Cũng đồng điểm trên, chuyên gia của Công ty chứng khoán Bảo Việt (BVSC) cho biết dự kiến tỷ lệ cho vay/vốn huy động (LDR) sẽ được nâng từ 85% lên 90%, từ đó giải phóng một lượng vốn lớn cho nền kinh tế. Tuy vậy, với dư nợ tín dụng/GDP hiện đang ở mức cao trên 124% và dư nợ tín dụng đã vượt mức huy động tiền gửi, rủi ro đối với nền kinh tế đang gia tăng.

Trong bối cảnh này, BVSC dự báo tăng trưởng tín dụng trong năm 2023 sẽ thấp hơn so với con số năm 2022 đồng nghãi cũng thấp hơn so với mục tiêu đề ra.

Báo cáo của Công ty chứng khoán Rồng Việt (VDSC) và VNDirect cũng ước tính tăng trưởng tín dụng toàn ngành sẽ vào khoảng 11%-12% cho cả năm 2023.

Nguyên nhân được các công ty này đưa ra là do thị trường bất động sản kém khả quan, tăng trưởng xuất khẩu chậm lại và lãi suất dù giảm nhưng vẫn ở mức cao. Bên cạnh đó, nhà điều hành hạn chế tín dụng vào các lĩnh vực rủi ro như bất động sản, chứng khoán… trong khi xuất khẩu - một trong những trụ cột tăng trưởng chính của Việt Nam - sẽ tăng trưởng chậm lại 9%-10% trong năm 2023 (từ mức 14% trong năm 2022).

Nguyên nhân thứ hai khiến tăng trưởng tín dụng chậm lại, là do lạm phát dự kiến vẫn sẽ ở mức cao, do mức tăng tiền lương 20,8% (có hiệu lực từ tháng 7/2023) và sự gia tăng ở các dịch vụ như y tế, vận tải công cộng.

Các chuyên gia cũng cho rằng sẽ có sự phân hóa về room tín dụng năm 2023 giữa các ngân hàng. Ngân hàng Nhà nước sẽ ưu tiên các ngân hàng thương mại có cơ cấu tín dụng lành mạnh (tỷ trọng cho vay các phân khúc rủi ro như bất động sản và trái phiếu doanh nghiệp thấp và/hoặc tỷ trọng cho vay bán lẻ cao), tham gia cơ cấu lại các tổ chức tài chính yếu kém, chất lượng tài sản lành mạnh, tỷ lệ an toàn vốn cao và quản trị rủi ro tốt.

Theo kết quả điều tra về xu hướng kinh doanh của các ngân hàng quý 1/2023 do Ngân hàng Nhà nước thực hiện, các ngân hàng cũng tỏ ra thận trọng hơn khi dự báo dư nợ tín dụng toàn hệ thống được kỳ vọng tăng bình quân 4% trong quý 1/2023 và tăng 13,7% trong năm 2023, điều chỉnh giảm 1,9% so với mức kỳ vọng tại kỳ điều tra trước.

Tiến sỹ Lê Xuân Nghĩa, chuyên gia kinh tế-tài chính cho rằng mục tiêu của chính sách tiền tệ trong năm 2023 là giảm lãi suất, tín dụng tăng trưởng vừa phải và ổn định tỷ giá.