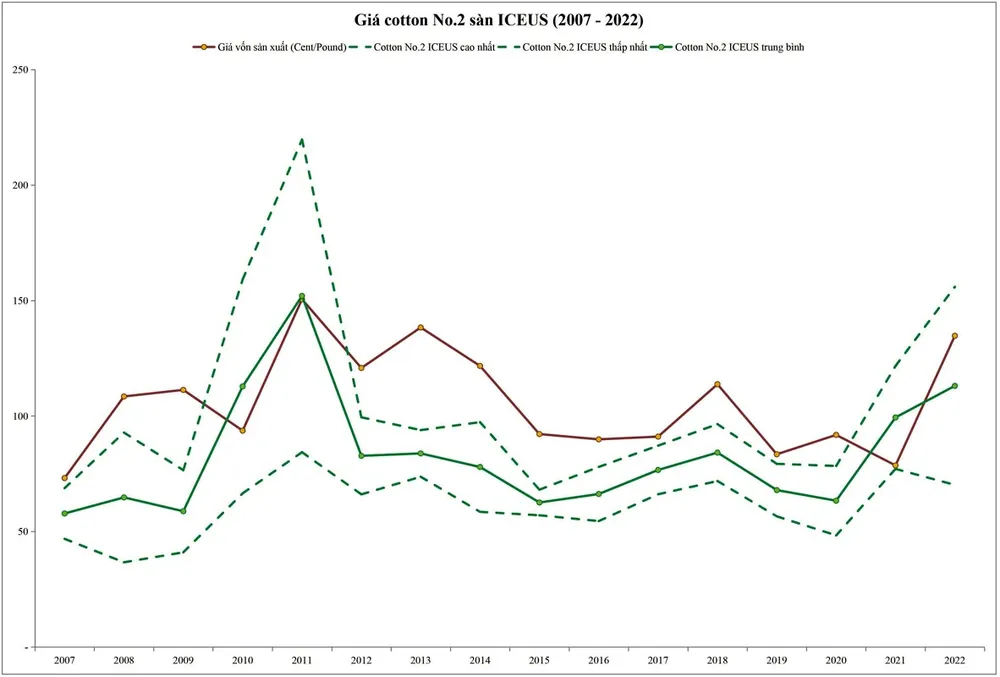

Sau hưng phấn là ảm đạm

Kể từ khi đạt mức giá thấp nhất hồi quý IV-2022, giá cotton tăng giảm đan xen từng giai đoạn ngắn, tương ứng với các kỳ vọng diễn ra ngắn ngủi về sự tăng trưởng trở lại của kinh tế toàn cầu. Chẳng hạn, trong 4 tháng từ tháng 10-2022 đến hết tháng 1-2023, thị trường lạc quan vào đóng góp tăng trưởng của Trung Quốc, sau khi quốc gia này gỡ bỏ chính sách zero Covid.

Nhưng sau đó, mọi người nhận ra đó chỉ là hiệu ứng có được, sau khi người dân gỡ bỏ được sự đè nén về các hoạt động kinh tế - xã hội suốt thời gian kéo dài 6 tháng trong quý II và quý III-2022.

|

Từ tháng 2 năm nay, giá cotton giảm trở lại và chỉ mới bắt đầu tăng kể từ giữa tháng 7, sau khi Trung Quốc công bố các biện pháp hỗ trợ tiếp theo đối với nền kinh tế vốn đã rơi vào giảm phát. Ngoài niềm hy vọng về phía nhu cầu nhộn nhịp trở lại, cộng hưởng thêm việc nguồn cung không chắc chắn do thời tiết cực đoan El Nino đang hình thành là yếu tố tích cực cho giá.

Tuy nhiên, đà tăng giá hiện tại của cotton dự kiến chịu 2 lực tác động ngược chiều từ phía cung và cầu. Mặc dù nguồn cung sắp tới được dự báo giảm so với mùa vụ trước, nhưng các yếu tố bất lợi từ phía nhu cầu cũng đang dần hiện lên rõ hơn, do hiệu ứng độ trễ của chính sách tiền tệ thắt chặt bắt đầu thấm dần lên kinh tế toàn cầu.

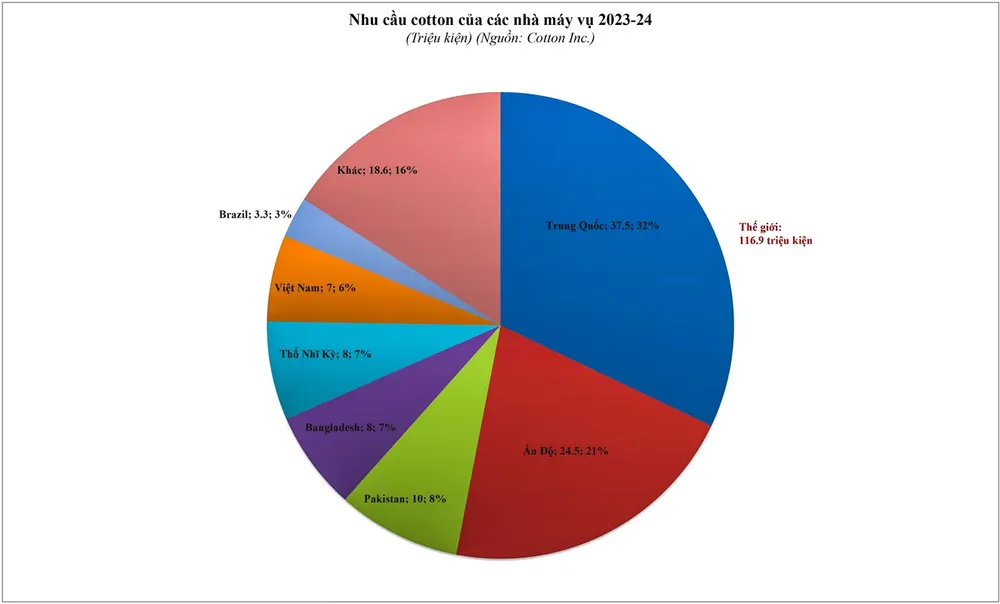

Cán cân cung - cầu mùa vụ 2023-2024

Báo cáo mới nhất của Bộ Nông nghiệp Mỹ (USDA) cho thấy mức giảm lớn trong dự báo về sản lượng toàn cầu vụ 2023-2024 (giảm 2,7 triệu kiện so với báo cáo hồi tháng 7 xuống còn 114,1 triệu kiện) và giảm 4,2 triệu kiện so với mùa vụ trước.

Về nhu cầu sử dụng của các nhà máy trên thế giới được điều chỉnh tăng 487.000 kiện so với dự báo hồi tháng trước, lên mức 116,9 triệu kiện cho niên vụ mới.

|

Những con số cập nhật về sản lượng và nhu cầu này dẫn đến lượng tồn kho cuối vụ 2023-2024 giảm 2,9 triệu kiện so với dự báo hồi tháng 7. Con số dự báo mới nhất về nguồn cung trong kho vào cuối vụ 2023-2024 là 91,6 triệu kiện.

Mặc dù khối lượng này thấp hơn 2,5 triệu kiện so với khối lượng ước tính được lưu trữ vào cuối niên vụ 2022/2023, nhưng vẫn là 1 trong 6 lần lượng dự trữ toàn cầu cao trên 90 triệu kiện. Điều này cho thấy không có dấu hiệu thiếu hụt về lượng hàng đối với mức độ tăng trưởng tiêu thụ.

Hồi tháng 8-2022, USDA đã đưa ra con số dự báo sản lượng mùa vụ 2022-2023 của Mỹ là 12,6 triệu kiện, giảm tới 2,9 triệu kiện, tương đương giảm 19% so với dự báo trước đó là 15,5 triệu kiện. Tuy nhiên, theo thời gian 9 tháng sau đó, các dự báo được cập nhật và điều chỉnh tăng dần đối với sản lượng kỳ vọng, và ước tính cuối cùng cho niên vụ 2022-2023 là 14,5 triệu kiện.

Thời điểm hiện tại cũng có vẻ tương tự, USDA vừa mới hạ dự báo trong tháng 8 đối với sản lượng của Mỹ mùa vụ 2023-2024 xuống còn 14 triệu kiện, giảm 2,5 triệu so với con số đưa ra hồi tháng 7, tương đương giảm tới 15%.

Câu hỏi đặt ra, liệu điều tương tự có xảy ra giống như mùa vụ trước hay không? Mặc dù các điều kiện thời tiết trong mùa hè cho thấy khó khăn, nhưng vẫn còn đủ thời gian để mưa làm thay đổi triển vọng cho năng suất cây trồng ở Tây Texas và Mỹ.

Giá hiện tại của cotton đang chịu 2 lực tác động ngược chiều từ phía cung và cầu. Đó là nguồn cung sắp tới được dự báo giảm, trong khi các yếu tố bất lợi từ phía cầu cũng đang dần hiện lên rõ hơn.

Đó là sự thiếu chắc chắn về nguồn cung. Còn đối với phía nhu cầu tiêu thụ, lãi suất ở Mỹ và nhiều nền kinh tế phương Tây dự kiến tiếp tục duy trì ở mức cao trong một thời gian dài, ít nhất là tới giữa quý II-2024 mới có sự nới lỏng về chính sách tiền tệ.

Độ trễ trong tác động của lãi suất cao (lãi suất tăng nhanh từ tháng 3-2022) được dự đoán sẽ hạn chế hoạt động kinh tế tại các thị trường tiêu dùng này. Và dấu hiệu của tác động đó đang dần tăng lên, khi chứng kiến chỉ số PMI dịch vụ của Mỹ đã giảm 2 quý liên tiếp.

Tại Trung Quốc, dù niềm tin được thúc đẩy bởi các biện pháp kích thích hồi tháng 7 vừa qua có thể hỗ trợ thị trường trong trung hạn, nhưng dấu hiệu ngắn hạn là nhu cầu của nước này đang chậm lại, thể hiện qua chỉ số PMI dịch vụ cũng đã giảm 2 quý liên tiếp.

Với việc triển vọng tăng trưởng kinh tế tại các thị trường tiêu dùng hàng dệt may lớn trên thế giới vẫn sẽ chịu áp lực, câu hỏi là liệu lực kéo do nhu cầu của người tiêu dùng có thể xuất hiện ở khu vực nào để thu hút các đơn đặt hàng thông qua chuỗi cung ứng?

Do đó, có thể thấy con số dự báo nhu cầu tiêu thụ 116,9 triệu kiện khó có khả năng đạt được. Ngoài ra, còn thêm yếu tố rủi ro khác là thị trường chứng khoán toàn cầu đang có dấu hiệu tăng nóng vượt ra ngoài phạm vi định lượng hợp lý.

Hiệu ứng điều chỉnh giảm giá sau đó có thể làm cộng hưởng tâm lý tiêu cực đối với nhu cầu tiêu thụ và áp lực lên giá cotton.