Khi Fed thắng gấp rồi bẻ lái

Sau năm 2021 thắng giòn giã, sự lạc quan bao trùm khắp các NĐT trên thị trường chứng khoán (TTCK) trong và ngoài nước. Goldman Sachs hồi đầu năm nay dự phóng SP500 sẽ tăng lên mức 5.100 điểm, tương ứng tăng thêm 9%, và khẳng định TTCK Mỹ sẽ tiếp tục tăng giá bất chấp Fed sẽ thắt chặt tiền tệ và lãi suất tăng.

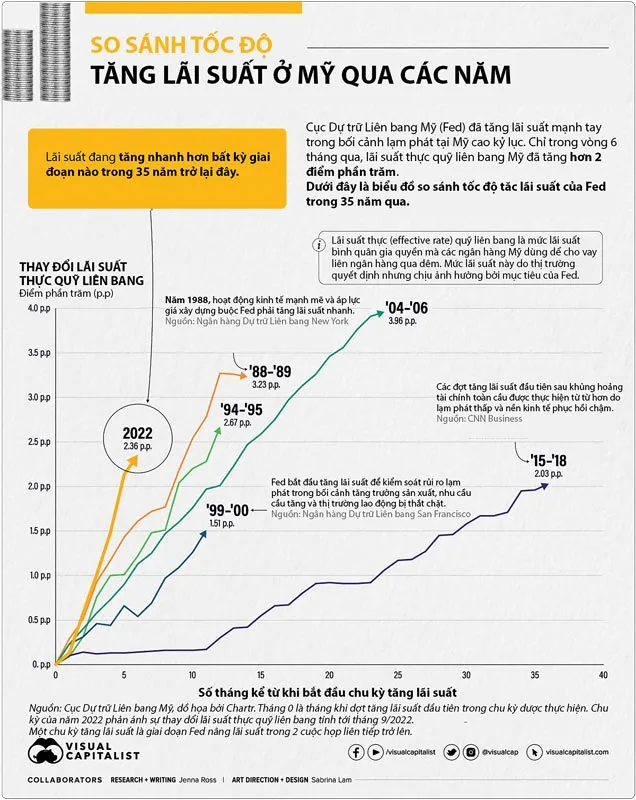

Thực ra Fed đã đưa ra thông điệp siết chính sách tiền tệ từ cuối năm 2021, nhưng không ai ngờ Fed lại thắng gấp đến vậy. Tốc độ tăng lãi suất của Fed nhanh nhất trong vòng 35 năm qua, nhanh hơn cả cú siết lãi suất cuộc khủng hoảng dot-com 1999-2000. Điều này khiến SP500 và Nasdaq có thời điểm chạm mức giảm sâu nhất 24% và 32% trong năm 2022.

Ở Việt Nam, phần đông công ty chứng khoán (CTCK) kỳ vọng VN Index sẽ cán mốc 1.700 hay 1.800 điểm trong năm 2022, sau khi vượt ngưỡng 1.500 cuối năm 2021. Thế nhưng, sự thực đã chia nửa giấc mơ khi VN Index có thời điểm tìm về mốc đáy thấp 870 điểm.

Thế giới luôn có những biến cố lớn mà lúc đầu ai cũng đánh giá thấp tầm ảnh hưởng của nó. Như hồi dịch Covid-19 mới xuất hiện, phần lớn nhà bình luận và cả Tổ chức Y tế thế giới (WHO) đều đánh giá thấp ảnh hưởng của nó.

Thế rồi dịch Covid-19 lan rộng và cuốn phăng tất cả. Cuộc xung đột Nga-Ukraine cũng diễn ra theo cách tương tự. Những người lạc quan trích dẫn câu nói của Buffett: “Chiến tranh à, hãy nghĩ đến mua cổ phiếu”.

Thế nhưng, đến khi lạm phát bất ngờ tăng vọt, mọi người mới nhận ra sự đứt gãy nguồn cung trầm trọng đến mức nào. Cú “việt vị” của Fed trong việc dự báo lạm phát đã trở thành đề tài đàm tếu và bị troll (khích bác) nhiều nhất.

|

Cụ thể, trong năm 2021, vào quý I Fed nói: “Nới lỏng tiền tệ sẽ không ảnh hưởng đến lạm phát” - đại ý nói in tiền không dẫn tới lạm phát tăng nên chớ lo. Quý II Fed nói: “Lạm phát chỉ là tạm thời”. Quý III: “Lạm phát có thể không phải chỉ là tạm thời nhưng thất nghiệp vẫn thấp”.

Sang năm 2022, quý I Fed nói: “Cần phải tăng lãi suất mạnh, nhưng đừng lo kinh tế vẫn tốt và chúng ta vẫn có thể hạ cánh an toàn”. Quý II: “GDP quý I âm nhưng sẽ không có suy thoái kinh tế hay khủng hoảng tài chính”. Quý III: “Yên tâm, có thể có suy thoái kinh tế nhưng người mua nhà không bị mất nhà” (lúc này lãi suất thế chấp cho vay mua nhà đã tăng gấp đôi); đồng thời Fed chốt câu đắng nhất: “Chúng ta phải chấp nhận suy thoái kinh tế một chút để kiềm chế con quái vật lạm phát”. Có thể hiểu ý của Fed: “Đằng nào cũng hạ lãi suất, in tiền vẫn dễ hơn tăng lãi suất và rút tiền”.

Từ lạm phát tạm thời đến lạm phát cao bền vững, từ không có suy thoái đến việc chấp nhận suy thoái để kiềm chế lạm phát, Fed đã bẻ lái theo cái cách rất khó dự đoán và “gắt” đến thế. Năm 2022, Fed mới giảm hơn 400 tỷ USD trong bảng cân đối tài sản của mình, tức chỉ hơn 4%, nhưng Nasdaq đã đi đứt -32%. Thị trường trái phiếu chính phủ (TPCP) Mỹ với quy mô 27.000 tỷ USD, so ra bảng cân đối tài sản của Fed đã chiếm gần 1/3.

Thế nên, khi Fed bán ra trái phiếu gần như không ai mua, thanh khoản trên thị trường TPCP Mỹ đã bị hủy hoại về đến mức thấp như đáy Covid 2020 hay cả Đại khủng hoảng 2008. Thanh khoản thấp, nhưng độ biến động lại cao tạo nên sự tàn phá kinh khủng về mặt định giá, khi lợi suất TPCP Mỹ được xem là mỏ neo tham chiếu cho nhiều thị trường tài chính khác.

Cú “việt vị” của Fed trong việc dự báo lạm phát đã trở thành đề tài đàm tếu và bị khích bác nhiều nhất.

Bất ngờ gì chờ đợi trong năm 2023?

Câu chuyện của năm 2022 được ví như người lái xe với vận tốc 100km/giờ trên cao tốc rồi bất ngờ thắng gấp. Và NĐT đã hiểu ra tác hại của tiền rẻ là gì sau khi bong bóng đổ vỡ.

2 năm ngọt ngào 2020-2021 mà nhiều người nghĩ Covid là món quà trời ban cho NĐT chứng khoán, bởi có nó nên tiền rẻ bất ngờ đổ ập xuống, thì nay là vị đắng ngắt. Tiền rẻ giống như Fed cho viên kẹo nhưng lại lấy đi cả bịch kẹo.

Sự biến mất của thanh khoản trong năm 2022 khiến NĐT thấm thía câu nói: “Ngân hàng là nơi cho bạn mượn cái ô khi thời tiết đẹp, và đòi lại khi trời bắt đầu mưa”. Giờ đây, Fed một lần nữa khăng khăng về việc “chưa đến lúc nghĩ tới chuyện ngừng tăng lãi suất”, liệu chăng có bất ngờ nào trong năm 2023?

Đồng USD Index liên tục tăng giá trong vòng 2 năm qua, đặc biệt trong năm 2022 khi Fed tăng lãi suất nhanh hơn mọi dự đoán. Sự kiên định của Fed trong vấn đề lãi suất đã khiến dòng tiền rẻ khắp nơi trên thế giới bị rút đi và đổ ngược trở lại Mỹ.

Thế nhưng, CPI Mỹ đã bắt đầu có dấu hiệu lập đỉnh vào tháng 6 và hạ nhiệt trong vài tháng gần đây. Mãi đến tháng 10 CPI Mỹ mới hạ nhanh hơn dự kiến, mang tới kỳ vọng Fed Pivot. Đây là từ khóa được giới đầu tư tìm kiếm nhiều nhất trên Google khi Nasdaq chìm sâu vào khủng hoảng. Họ đang nghĩ đến thời điểm Fed buộc phải ngưng chính sách tăng lãi suất quá nhanh đang khiến mọi thứ đang ở “bờ vực”.

Tháng 10-2022, tờ báo Barron’s đăng tấm hình mang tính chất “định mệnh” với đồng USD. Một lực sĩ đôla khoe cơ mạnh mẽ trên màu nền xanh tươi sáng, như thể hiện vị trí độc tôn của đồng đôla khi lên đỉnh 20 năm.

Tại đáy Covid 2020, trang bìa của The Economist là một màu đen kịt. Còn bây giờ, gã lực sĩ đôla lại quá nổi bật trên nền xanh. Nói vui “những gã hay khoe cơ thường hay gãy nặng”.

Chỉ số USD Index lập đỉnh và giờ đang kéo về MA200 ngày, đúng lúc hình ảnh lực sĩ đôla xuất hiện trên tạp chí Barron’s. Trên đồ thị kỹ thuật, có vẻ như các nhà giao dịch tiền tệ đang nghĩ đến kịch bản đồng USD sẽ giảm sâu trong năm 2023, hàm ý khả năng đảo ngược chính sách lãi suất của Fed.

Trong khi đó, các NĐT cổ phiếu vẫn đang hoài nghi về nó và liệu họ có phải là người sau cùng biết chuyện. Sẽ thật khôi hài đến mức khó tin, nếu lạm phát từ “cao bền vững” một lần nữa trở thành “tạm thời” trong năm 2023 và Fed sẽ phải giảm nhanh lãi suất. TTCK khi đó có thể lại đi vào chuyến tàu lượn mới theo cái cách khó ngờ nhất.