Đây cũng là yếu tố giúp nhóm cổ phiếu ngân hàng không giảm quá sâu, ngay cả khi “con nợ’ lớn nhất của ngành là bất động sản lao đao.

NH thắng lớn dù DN bết bát

Đến thời điểm này, hầu hết DN niêm yết đã công bố báo cáo tài chính quý I-2023. Dù bức tranh tổng thể lợi nhuận toàn thị trường không mấy khả quan, thậm chí rất nhiều DN lỗ nặng, nhưng ở chiều ngược lại lợi nhuận của các NH vẫn hết sức tích cực.

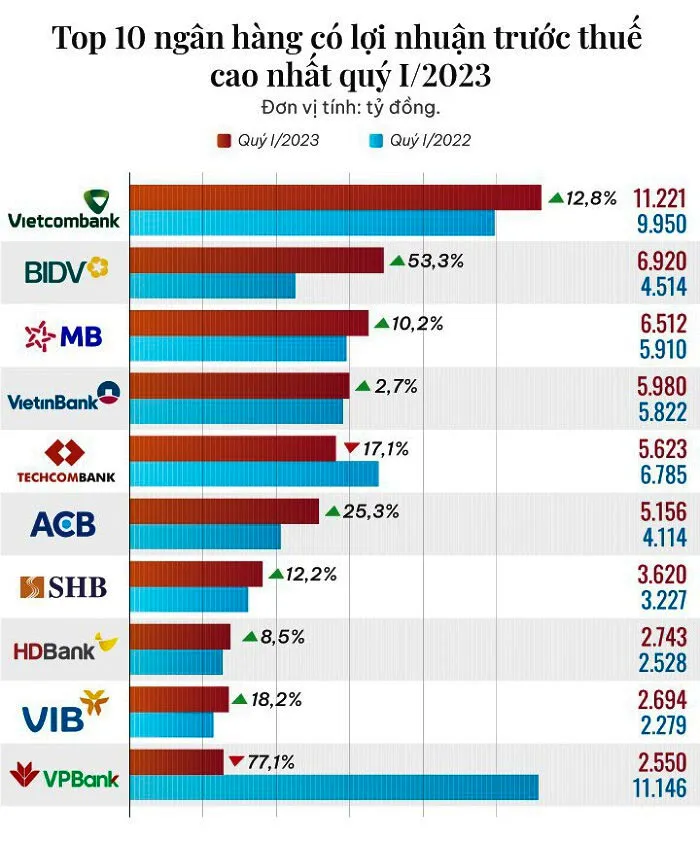

Thống kê cho thấy, trong số 26 DN niêm yết trên thị trường chứng khoán (TTCK) có lợi nhuận từ 1.000 tỷ đồng trở lên, có tới 14 NH. Trong đó, đứng đầu danh sách của ngành NH là VCB (Vietcombank), với lợi nhuận sau thuế quý I đạt 11.221 tỷ đồng.

Kế đến là BID (BIDV) đạt 6.920 tỷ đồng, MBB (MBBank) đạt 6.512 tỷ đồng, CTG (Vietinbank) đạt 5.980 tỷ đồng, TCB (Techcombank) đạt 5.623 tỷ đồng, ACB đạt 5.156 tỷ đồng, SHB đạt 3.629 tỷ đồng, HDB (HDBank) đạt 2.743 tỷ đồng, VIB đạt 2.694 tỷ đồng, VPB (VPBank) đạt 2.550 tỷ đồng, STB (Sacombank) đạt 2.383 tỷ đồng, TPB (TPBank) đạt 1.765 tỷ đồng, LPB (LienVietPostBank) đạt 1.566 tỷ đồng (giảm 13%), MSB đạt 1.526 tỷ đồng, SSB (SEABank) đạt 1.070 tỷ đồng.

|

Trong bối cảnh nền kinh tế chung đang gặp khó, nhiều DN đang phải vất vả vật lộn để tồn tại, việc các NH duy trì được lợi nhuận ngàn tỷ khiến giới đầu tư hết sức bất ngờ. Thực ra, nếu nhìn vào thực tế sẽ thấy các NH chỉ bị tác động nhẹ từ nền kinh tế chung.

Báo cáo mới nhất về ngành NH vừa được Maybank Investment Bank (MSVN) công bố, đã phần nào chỉ ra những yếu tố giúp ngành NH duy duy trì được hiệu quả kinh doanh bất chấp khó khăn chung. Trong trung hạn, MSVN nhận thấy các NH đang phải đối mặt với những khó khăn như nhu cầu tín dụng và thu nhập từ phí chậm lại, cũng như áp lực lên tỷ lệ thu nhập lãi thuần (NIM) và trích lập dự phòng.

Nhà băng vẫn tốt trong kịch bản “xấu”

Đối với các yếu tố tín dụng, MSVN tin rằng đây chỉ là sự chậm lại trong 1 năm với bối cảnh môi trường kinh doanh kém thuận lợi. Trong chu kỳ 3-4 năm, dư địa lớn để các NH ghi nhận các động lực tăng trưởng mạnh mẽ, tức tăng trưởng tín dụng khoảng 14% cho các năm sau. Theo đó, tỷ lệ NIM khoảng 4% và tăng trưởng thu nhập phí trên 20%.

Đối với chất lượng tài sản/rủi ro trích lập dự phòng, MSVN đã thực hiện mô hình kiểm thử để đánh giá tác động của cuộc khủng hoảng bất động sản đối với các NH. Kết quả ngay cả trong kịch bản “xấu” các NH cũng sẽ không rơi vào khủng hoảng như năm 2011-2012. Cụ thể, kịch bản “xấu” là 20% khoản vay cho các nhà phát triển bất động sản và 10% khoản vay mua nhà có thế chấp trở thành nợ xấu.

Nhưng với khung pháp lý và “bộ đệm” giảm rủi ro cho vay hiện nay có thể giúp các NH tránh được cú sốc chi phí tín dụng. Và với kịch bản “xấu” này NH sẽ chỉ cần ít hơn 1,5 năm để xử lý thông qua trích lập dự phòng, chứ không phải 5-6 năm như trước đây.

MSVN đánh giá lợi nhuận của hầu hết NH sẽ tăng chậm lại đáng kể trước những khó khăn trong năm 2023. Tuy nhiên, lợi nhuận trên vốn (ROE) của các NH phần lớn vẫn hấp dẫn với trung bình là 18,5%. Do vậy, tốc độ tăng trưởng mạnh mẽ và chu kỳ sinh lời của các NH trong 3-4 năm tới sẽ không bị gián đoạn. Định giá hiện tại là 1,3x với P/B năm 2022 và 1,1x với P/B năm 2023, đã phản ánh những rủi ro tiềm ẩn trong kịch bản “xấu” do tình trạng bất ổn ngành bất động sản gây ra.

Dựa trên phân tích về kế hoạch năm 2023 của các NH và khả năng hoàn thành kế hoạch của ban lãnh đạo (để đạt được ROE mục tiêu), MSVN ước tính rằng tổng lợi nhuận của 17 NH niêm yết có thể tăng khoảng 13-15% trong năm nay, so với 32-35% trong năm 2021-2022. Do đó, ROE trung bình của các NH niêm yết có thể giảm xuống khoảng 18,7% (so với 20% trong năm 2022).

Cụ thể, VCB, STB, HDB, EIB (Eximbank) và BID có thể là những mã tăng trưởng vượt trội. Mặc dù tốc độ tăng trưởng lợi nhuận chung giảm, nhưng nhiều NH vẫn có thể duy trì ROE trên 20%, dựa trên ước tính của MSVN và sự đồng thuận của Bloomberg (do ROE của các NH này đã tăng lên mức rất cao vào năm 2022), bao gồm VCB, MBB, ACB, HDB, STB và VIB.

Tích lũy CP NH trong dài hạn

Ngay cả trong một kịch bản không thực tế, rằng các NH không có lãi trong năm 2023, tức các NH sẽ sử dụng tất cả lợi nhuận của mình để xử lý nợ xấu theo kịch bản “xấu” và chỉ lấy giá trị sổ sách cuối năm 2022 làm cơ sở để tính toán P/B, MSVN cho rằng hầu hết NH đang giao dịch ở gần mức đáy 10 năm.

Do đó, MSVN khuyến nghị các nhà đầu tư (NĐT), những người có thể có tầm nhìn dài hạn sau năm 2023 và hướng đến câu chuyện dài hạn của Việt Nam về nâng hạng xếp hạng tín nhiệm quốc gia lên mức “Đầu tư” và nâng hạng TTCK lên “Thị trường mới nổi”, có thể tích lũy CP NH từ bây giờ.

Với nhận định của CTCK Vietcombank (VCBS), ngành NH đang phải đối mặt với rủi ro khi nợ xấu có xu hướng gia tăng do sự đóng băng của thị trường bất động sản, cũng như sức khỏe tài chính của DN và người vay tiền có xu hướng yếu đi trong môi trường lãi suất cao. Hiện tượng này sẽ dẫn tới sự phân hóa, khi một số NH có thể ghi nhận mức suy giảm mạnh về lợi nhuận trong năm nay do phải tăng trích lập dự phòng.

Do vậy, NĐT chỉ nên xem xét đầu tư trong dài hạn những mã CP NH có chất lượng tài sản tốt và tốc độ tăng trưởng vượt trội so với ngành, như VPB, ACB, BID, LPB, MBB, MSB, TCB, VCB.

Bài học từ năm 2019-2022 cho thấy, việc mua và nắm giữ các NH chất lượng (có khả năng mang lại khoảng 18-20% ROE) ở mức định giá thấp sẽ rất xứng đáng. Do đó, MSVN duy trì quan điểm “Tích cực” đối với ngành NH.