Tính tới 30-8, hợp đồng tương lai giá bạc kỳ hạn tháng 9 trên sàn COMEX giao dịch quanh mức 24,7USD/ounce, tương ứng tăng 10,9%. Trong khi đó, giá bạc trên sàn Thượng Hải 5.852CNY/kg (tương đương 24,97USD/ounce), tăng 4,5% kể từ đáy gần nhất.

Yếu tố cung - cầu

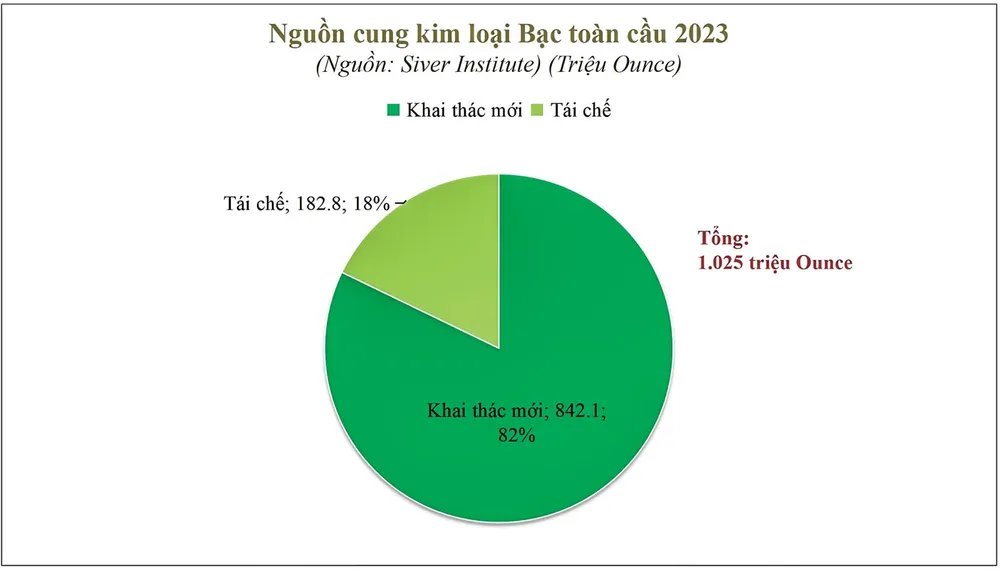

Theo báo cáo của SilverInstitute, nguồn cung kim loại bạc năm 2023 thiếu hụt khoảng 142 triệu ounce so với nhu cầu tiêu thụ. Mức độ thiếu hụt này đã giảm so với mức 238 triệu ounce của năm 2022 (mức thiếu hụt đáng kể nhất lịch sử). Điều đó nhờ sự kết hợp của 2 yếu tố đồng thời: nguồn cung tăng 2% và nhu cầu tiêu thụ giảm 6,1%.

Phía nguồn cung sau khi chứng kiến sản lượng khai thác mới giảm xuống còn 822,4 triệu ounce trong năm 2022, sản lượng khai thác mới của năm nay được dự báo tăng 2,4%, đạt 842,1 triệu ounce. Nguồn cung bạc từ tái chế dự kiến không thay đổi nhiều so với năm ngoái.

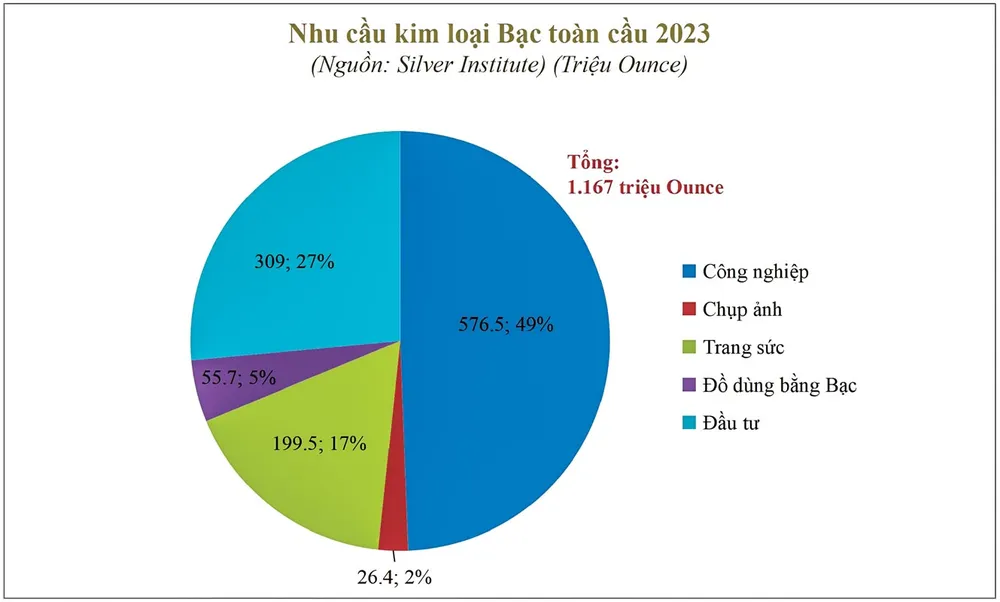

Về phía nhu cầu tiêu thụ, báo cáo cho thấy tác động tiêu cực của lãi suất cao đối với nền kinh tế đang diễn ra. Nhu cầu trang sức bạc (tỷ trọng 17%) năm 2023 dự kiến giảm tới 14,8% so với năm ngoái, chỉ đạt 199,5 triệu ounce. Thậm chí nhu cầu các đồ dùng bằng bạc trong nhà chỉ khoảng 55,7 triệu ounce, tương đương giảm 24,2%.

Hoạt động đầu tư bạc vật chất cũng giảm 7,2%, do đặc điểm định giá của kim loại quý thường giảm trong môi trường lãi suất cao. Sự lạc quan duy nhất đến từ ngành quang điện, với mức tăng trưởng 14,8%, nguyên nhân được thúc đẩy bởi cuộc cách mạng năng lượng xanh đang diễn ra, và bạc cũng được xem là kim loại khá quan trọng trong tiến trình chuyển đổi năng lượng của thế giới.

Xu hướng giá trong 4 tháng cuối năm

Nguyên nhân tăng giá của kim loại quý từ giữa tháng 8, được các chuyên gia nhận định chủ yếu do kết quả của hoạt động bán khống từ trước. Các nhà giao dịch có đủ lý do để mua lại các trạng thái đã bán khống từ trước, bởi những tin tức cho thấy động thái kích thích kinh tế mới nhất từ phía Trung Quốc.

Bộ trưởng tài chính nước này và Chủ tịch Ủy ban Phát triển Quốc gia đã hứa với cơ quan lập pháp sẽ tăng tốc chi tiêu của chính phủ để ngăn chặn nền kinh tế đang chậm lại.

|

Do đó, quan sát cho thấy không chỉ giá của kim loại quý, giá các kim loại cơ bản như đồng, nhôm, kẽm cũng tăng trong cùng khoảng thời gian. Ngoài ra, hỗ trợ cho kim loại quý tăng giá còn đến từ việc lợi suất trái phiếu kho bạc Mỹ giảm xuống, thể hiện giảm bớt khả năng Fed tăng lãi suất.

Tuy nhiên, trong trung hạn, triển vọng kém lạc quan đối với xu hướng giá của kim loại quý nói chung và giá bạc nói riêng. Bởi các quan sát cho thấy dòng tiền vẫn chảy ra khỏi các quỹ ETF vàng và bạc.

Điều này là hợp lý bởi sự tương quan trong quá khứ nhiều năm giữa kim loại quý và lợi suất của trái phiếu là tỷ lệ nghịch. Môi trường lãi suất cao hiện tại của đa số đồng tiền, đặc biệt là USD, làm tăng chi phí nắm giữ kim loại quý. Trong khi đó, sức hấp dẫn từ việc đầu tư vào kim loại quý cần có động lực đủ lớn để thúc đẩy giá tăng.

Xu hướng giảm dần của lạm phát từ giai đoạn đỉnh điểm hồi quý III-2022 cho đến nay, có thể nói chính sách thắt chặt của các ngân hàng trung ương đã bắt đầu có tác dụng kiềm chế tốc độ tăng của chỉ số giá tiêu dùng CPI. Như vậy, lạm phát không còn là nỗi lo trước mắt đối với kinh tế toàn cầu, vốn là lý do để thị trường quan tâm tới tích trữ kim loại quý.

|

Ngoài nhu cầu đầu tư vào kim loại quý suy giảm, nhu cầu đối với trang sức bạc cũng giảm bởi xu hướng gần đây của khu vực kinh tế tiêu dùng được dự báo sẽ giảm tốc, do hiệu ứng độ trễ của việc cung tiền suy giảm sau quá trình nâng lãi suất lên mức cao và kéo dài. Đường cong lợi suất của trái phiếu kho bạc Mỹ cho thấy, lãi suất của Fed dự kiến duy trì ở mức cao thêm 6 tháng nữa, ít nhất cho đến đầu quý II-2024.

Với tổng tỷ trọng của nhu cầu đầu tư và nhu cầu trang sức chiếm trung bình 40% trong tổng nhu cầu qua các năm, có thể thấy giá bạc khó tăng trong thời gian trung hạn sắp tới. Mặc dù niềm hy vọng có thể đến từ nhu cầu bạc đối với sản xuất công nghiệp (chiếm tỷ trọng gần 50% tổng nhu cầu) với mức tăng trưởng dẫn đầu đến từ lĩnh vực quang điện.

Tuy nhiên, bất cứ bài toán đầu tư mới nào cũng đều đối diện với sự thật, là tính khả thi về mặt tài chính giảm đi đáng kể trong bối cảnh lãi suất hiện tại. Cụ thể, dự phóng dòng tiền chi phí tăng và doanh thu tương lai thiếu sự chắc chắn.

Xu hướng dài hạn

Đánh giá của SilverInstitute cho thấy, giai đoạn 5-10 năm tới kim loại bạc được quan tâm đáng kể từ quá trình chuyển đổi sang năng lượng tái tạo của thế giới. Nhu cầu trong lĩnh vực công nghiệp đối với bạc được dự báo vượt xa so với tăng trưởng GDP tổng thể.

Đây là thay đổi mang tính cốt lõi so với giai đoạn tiềm năng công nghiệp của bạc chưa được khai phá nhiều như bây giờ. Bạc là kim loại có độ dẫn điện và nhiệt cao nhất, rất phù hợp với các tấm pin mặt trời.

Các kim loại thay thế tiềm năng không thể sánh được với bạc về sản lượng năng lượng trên mỗi tấm pin mặt trời. Dự báo của BMO Capital Markets cho thấy nhu cầu của bạc trong quang điện có thể tăng 85% trong thập niên tới.

Và nếu không có nguồn cung lớn để đáp ứng kịp thời, sẽ không ngạc nhiên khi tình trạng thiếu hụt bạc hiện tại kéo dài đến năm 2030, đồng thời lập các kỷ lục mới về mức thiếu hụt trong quãng thời gian đó.