Năm 2020 dự báo sẽ giảm về lượng khách du lịch, dẫn đến việc suy giảm trầm trọng công suất phòng ở thị trường khách sạn. Ngoài ra, nguy cơ suy thoái kinh tế toàn cầu cũng sẽ ảnh hưởng tiêu cực đến thị trường.

Tuy nhiên, ông Nguyễn Trọng Thức, Phó Giám đốc CBRE Hotels Việt Nam, nhận xét: “Những biến động lớn cũng mang đến cơ hội cho những biến đổi lớn: đây sẽ là giai đoạn quan trọng để sàng lọc những chủ đầu tư có thực lực và có khả năng thích ứng, giúp thị trường hồi phục mạnh mẽ hơn khi đại dịch kết thúc”.

Ông Robert McIntosh, Giám đốc Điều hành của CBRE Hotels Asia Pacific, nhận xét: “Khi tình hình hoạt động trong ngắn hạn của thị trường khách sạn giảm xuống mức thấp kỷ lục, trong khi không có sự chắc chắn về việc phải mất bao lâu để thị trường phục hồi hoàn toàn, kỳ vọng về giá trong các thương vụ khách sạn sẽ giảm xuống. Dự kiến các khách sạn phụ thuộc nhiều hơn vào phân khúc khách du lịch quốc tế sẽ bị ảnh hưởng nặng nề hơn so với những khách sạn có nguồn khách doanh nghiệp mạnh”.

Đầu quý II-2020, CBRE Việt Nam nhận thấy có sự gia tăng nhu cầu đến từ bên mua từ các đơn vị tìm kiếm tài sản đang gặp khó khăn về dòng tiền, trong khi số lượng tài sản có nhu cầu bán ở phân khúc 4-5 sao là không đáng kể, vì chủ sở hữu/chủ đầu tư ở các phân khúc này thường là những tập đoàn lớn có đủ dự trữ vốn để vượt qua đợt khủng hoảng này. Một số khách sạn cao cấp đang được chào bán hiện nay thực ra đã được mở bán từ trước khi dịch bệnh xảy ra.

Tại Hà Nội, dự kiến sẽ có thêm 1 khách sạn 4 sao với 343 phòng trong quý I-2020, và 2 dự án khác trong năm 2020. Tuy nhiên những diễn biến khó lường của dịch bệnh có thể sẽ ảnh hưởng đến việc khai trương 3 dự án trên trong năm 2020.

Kết thúc quý I-2020, thị trường khách sạn 4-5 sao ở Hà Nội có tổng cộng 7.882 phòng với 35 dự án. Giá phòng bình quân đạt 115,2USD, giảm 6,6% so với quý I-2019. Công suất phòng bình quân đạt 51,2%, giảm 28,9 điểm phần trăm (đpt) so với cùng kỳ 2019.

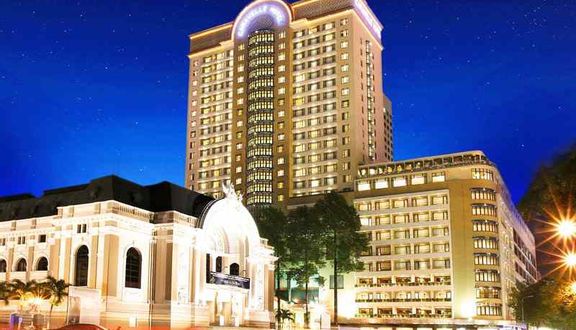

Trong khi đó, tại TPHCM, trong quý I-2020 có thêm 1 dự án mới, nâng tổng số lượng phân khúc 4–5 sao lên 50 khách sạn với 10.945 phòng. Thị trường được dự báo sẽ chào đón nguồn cung mới với khoảng 3.000 phòng từ 15 dự án trong giai đoạn 2020-2023.

Trong khi đó, tại TPHCM, trong quý I-2020 có thêm 1 dự án mới, nâng tổng số lượng phân khúc 4–5 sao lên 50 khách sạn với 10.945 phòng. Thị trường được dự báo sẽ chào đón nguồn cung mới với khoảng 3.000 phòng từ 15 dự án trong giai đoạn 2020-2023.

Hầu hết các khách sạn trên địa bàn TP.HCM đều ghi nhận kết quả kinh doanh ảm đạm trong đại dịch. Giá phòng bình quân tại TPHCM đạt 110,3 USD trong quý I-2020, giảm 12,7% so với cùng kỳ 2019 và công suất phòng chỉ ở mức 42,0%, giảm 28,4 điểm phần trăm so với cùng kỳ.