Đang có sự dịch chuyển dòng vốn?

Ngoài yếu tố dịch Covid bùng phát, không có lý do cụ thể nào khiến NĐTNN bán ròng mạnh trên TTCK Việt Nam suốt cả năm 2020, bởi tháng 1 năm đó dòng vốn này vẫn mua ròng rất mạnh.

Bước sang năm 2021, lý do này không còn đứng vững do Việt Nam kiểm soát dịch bệnh thành công. Tuy nhiên lý do mới lại xuất hiện, là đà đi lên mạnh mẽ của các TTCK phát triển nhờ kỳ vọng nền kinh tế phục hồi mạnh với các gói kích cầu khổng lồ. Các TTCK phát triển đã hút dòng vốn vào các quỹ cổ phiếu một cách mạnh mẽ.

Theo báo cáo dòng vốn đầu tư quốc tế do CTCK SSI tổng hợp, các quỹ cổ phiếu đã ghi nhận tháng thứ 6 liên tiếp kể từ tháng 9-2020. Riêng trong tháng 2-2021 lượng vốn vào các quỹ này đạt 141 tỷ USD, tăng 70% so với tháng 1 và là tháng có dòng vốn vào ròng mạnh nhất kể từ đầu năm 2018.

Dòng vốn vào các quỹ ETF cổ phiếu trong tháng 2-2021 là 104 tỷ USD, tập trung vào thị trường Mỹ và các quỹ đầu tư đa quốc gia.

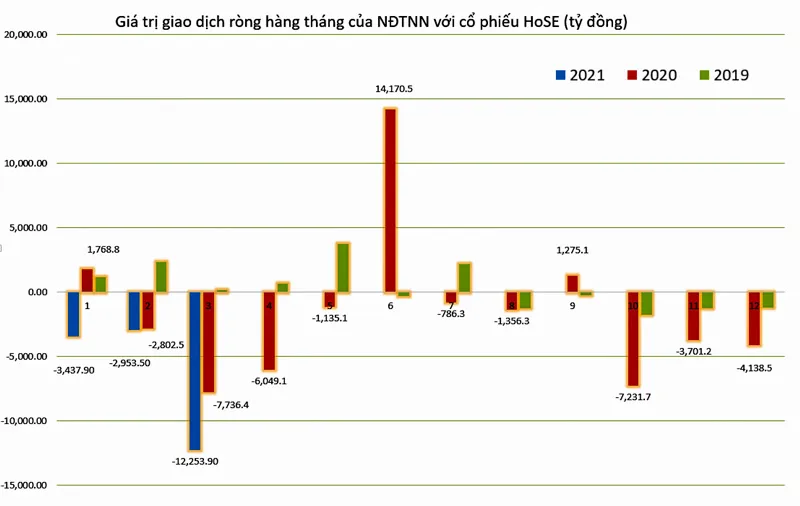

Song song với đó, TTCK Việt Nam lại ghi nhận quy mô bán ròng rất lớn trong 3 tháng đầu năm 2021. Tính đến hết tháng 3, tổng giá trị vốn bán ròng trên sàn HoSE 14.095 tỷ đồng.

Tuy nhiên, cổ phiếu lại bị bán ròng tới trên 18.645 tỷ đồng, trong khi các quỹ ETF đầu tư cổ phiếu chỉ mua ròng được 4.481 tỷ đồng. Như vậy, lượng vốn dịch chuyển từ đầu tư cổ phiếu trực tiếp sang đầu tư gián tiếp qua quỹ mở không đáng kể. Vậy lượng vốn lớn thu về từ việc bán cổ phiếu đi đâu?

Cũng theo số liệu của SSI, các TTCK của Malaysia, Philippines, Thái Lan cũng đang bị rút ròng rất mạnh. Diễn biến tích cực của dòng vốn vào cổ phiếu các thị trường phát triển và thị trường mới nổi, đã tạo sức ép lên các thị trường mới nổi quy mô nhỏ và các thị trường cận biên.

Hiện xu hướng dịch chuyển vốn về các thị trường phát triển đang khá mạnh trước sức hút từ phục hồi kinh tế của Mỹ. Hiệu ứng dĩ nhiên là giảm sức hút của các thị trường kém hơn, như Việt Nam.

Các thị trường cận biên như Việt Nam có tính hấp dẫn ở chỗ còn sơ khai, mức biến động lớn, nói cách khác tính đầu cơ cao hơn. Tuy nhiên, 3 tháng đầu năm 2021 chứng khoán Việt Nam không thật sự hấp dẫn hơn các thị trường phát triển nếu nhìn từ góc độ tăng trưởng.

Thí dụ, chỉ số Dow30 của Mỹ tăng trưởng 8,1% trong 3 tháng đầu năm, trong khi VN Index chỉ tăng trưởng 7,9%. Trong dòng vốn đầu tư quốc tế, không phải quỹ nào cũng lựa chọn “yêu thích” thị trường cụ thể, mà chỉ tìm kiếm cơ hội tốt nhất.

Tình hình trên cho thấy, trong khi các đánh giá, phát biểu của các đại diện quỹ ngoại trên thị trường Việt Nam thường bộc lộ sự hào hứng hay kỳ vọng, còn rất nhiều quỹ đầu tư chủ động, ủy thác lại không ra mặt.

Vì vậy, các đánh giá khó mang tính đại diện. Ngay như quỹ VanEck Vectors Vietnam ETF, trong tháng 1 vừa qua hút ròng khoảng 9,08 triệu USD, tháng 2 khoảng 6,2 triệu USD và tháng 3 không được đồng nào. Trong khi cả năm 2020 thị trường bị rút ròng 12,48 triệu USD.

Việc dòng vốn dịch chuyển giữa các thị trường đã được đề cập từ lâu, nhất là khi dịch Covid-19 tạo nên rủi ro rất lớn. Biến động đáng chú ý nhất trong 3 tháng đầu năm nay là đồng USD lên giá với tất cả đồng tiền khác trên thế giới.

Sau khi trượt giảm dài suốt từ cuối tháng 3-2020 - thời điểm chứng khoán Mỹ phản ứng với Covid-19 bùng phát - đến hết năm 2020, 3 tháng gần đây đồng USD đã tăng mạnh trở lại. Chỉ số USD Index đã tăng gần 4,4% trong 3 tháng qua. Trong nước đồng USD tự do cũng lên rất nhanh vượt 24.000 đồng ăn 1USD.

Rõ ràng, rủi ro tỷ giá đang quay lại ảnh hưởng tới quyết định rút vốn của NĐTNN. Tại một cuộc hội thảo tuần qua, quỹ KIM của Hàn Quốc được đưa ra như một trường hợp cho rủi ro này, khi đồng nội tệ của Hàn Quốc mất giá 4%, quỹ đã rút khỏi Việt Nam tới 60 triệu USD trong 3 tháng đầu năm.

Vốn ngoại “nằm chờ” cơ hội

Vốn ngoại “nằm chờ” cơ hội

| Dòng vốn ngoại bán ròng, rút khỏi cổ phiếu nhưng không có nghĩa rút khỏi thị trường theo hàm ý chấm dứt đầu tư. NĐTNN vẫn đang duy trì lượng tiền mặt lớn trong thị trường, chỉ là chưa tìm thấy cơ hội hoặc thời điểm để giải ngân. |

Vẫn sẽ có các dòng vốn khác chảy vào thị trường Việt Nam. Bằng chứng mới nhất là quỹ Fubon FTSE Vietnam ETF của Đài Loan, hôm 24-3 vừa qua đã tiến hành gọi vốn dự kiến quy mô khoảng 8.100 tỷ đồng. Quỹ này đầu tư bám theo chỉ số FTSE Vietnam 30 Index, nghĩa là chuyên cho TTCK Việt Nam.

Các quỹ đầu tư lâu năm ở Việt Nam hay chuyên cho thị trường Việt Nam vẫn mua bán hàng ngày. Đây là hoạt động cơ cấu danh mục bình thường. Chẳng hạn, tuần nào thống kê cũng cho thấy hàng loạt quỹ ngoại giao dịch quy mô lớn, như Asia Reach Investments, First Burn Investments bán hơn 100 triệu ACB, nhóm quỹ khác của Dragon Capital bán DXG, KBC trong tuần áp chót tháng 3, hay quỹ Penm bán HPG...

Nếu nói các quỹ này bán rồi rút vốn khỏi thị trường Việt Nam sẽ không hợp lý. Mặc dù con số thống kê cho thấy dòng vốn ngoại bán ròng, rút khỏi cổ phiếu, nhưng điều đó không có nghĩa rút khỏi thị trường theo hàm ý chấm dứt đầu tư.

Theo số liệu tổng hợp của Finn Group, tính đến ngày 1-4, tỷ lệ sở hữu của NĐTNN nói chung trên thị trường chỉ còn khoảng 18,24%, giảm từ mức 21% hồi tháng 1-2020. Số liệu khác được công bố trong cuộc hội thảo tuần qua, là lượng tiền mặt của NĐTNN trên tài khoản hiện khoảng 2,7 tỷ USD, trong khi con số cuối năm 2020 là 1,2 tỷ USD.

Các con số này cho thấy NĐTNN vẫn đang duy trì lượng tiền mặt lớn trong thị trường, chỉ là chưa tìm thấy cơ hội hoặc thời điểm để giải ngân.