Tuy xu hướng tăng kéo dài 3 tháng và chỉ có mức tăng 16,5% đối với VN Index, nhưng lại tăng gấp nhiều lần mức này đối với cổ phiếu (CP).

Cơ hội lợi nhuận khủng

Không phải chỉ đến những phiên cuối tháng 7, mà đầu tháng 8 này thị trường mới giật mình khi xuất hiện một đợt xả hàng lớn đẩy thanh khoản lên ngưỡng kỷ lục 12 tháng. Trong suốt xu hướng tăng mạnh mẽ vừa qua, đã có những lo ngại về tình trạng đầu cơ nóng ở rất nhiều CP, mà yếu tố cơ bản còn xa mới tương đồng với kết quả kinh doanh. Tuy nhiên dòng tiền mạnh mẽ và ham hố đã điều hướng thị trường theo cách riêng.

Một mặt, giá CP tăng rất cao sẽ đem lại cơ hội lợi nhuận lớn cho NĐT. Nói là cơ hội, vì ngay cả khi lợi nhuận được hạch toán ở số liệu báo cáo tài khoản hàng ngày vẫn chỉ là trên giấy. Chỉ khi NĐT bán đi thu về tiền mặt mới là lợi nhuận thực. Mặt khác, giá càng lên cao càng khiến các NĐT mua sau đối diện với rủi ro lớn hơn, vì nếu thị trường đảo chiều đồng nghĩa với việc các điểm mua giá cao tạo nên thua lỗ. Đó là lý do vì sao trong giao dịch đầu cơ ngắn hạn, lợi nhuận của người này luôn là thua lỗ của người khác.

Thống kê sơ bộ với các CP trong rổ VNAllshares trên sàn HoSE, tuy VN Index trong con sóng từ đầu tháng 5 đến nay chỉ tăng đâu đó 16,5%, nhưng có tới 35% số CP đạt mức tăng trên 30%. Đó là chỉ tính đến giá đóng cửa ngày 31-7-2023.

Nếu tính biên độ tăng lý thuyết tối đa (từ giá thấp nhất đến cao nhất CP đạt được trong kỳ), thì tới 52% số CP đạt mức tăng trên 30%. Đó là tỷ lệ cực cao trong bất kỳ con sóng tăng nào trong thời gian 3 tháng. Lấy thí dụ giai đoạn “điên rồ” nhất của sóng tăng trong quý IV-2021, thì tỷ lệ cũng chỉ là 58% số CP của rổ này tăng được quá 30%. Nói ngắn gọn, một “bữa tiệc chứng khoán” thực sự đã diễn ra từ tháng 5 tới tháng 7 vừa rồi.

Tất cả động lực của thị trường chỉ tụ lại ở hai yếu tố: Kỳ vọng kinh tế vĩ mô, kết quả kinh doanh vi mô doanh nghiệp phục hồi và xu hướng nới lỏng tiền tệ tăng tốc. Những kỳ vọng này đang đi đến đoạn đối diện với thực tế.

Dĩ nhiên sẽ rất ít NĐT mua đúng đáy và bán đúng đỉnh để hưởng trọn mức tăng giá cực mạnh nói trên. Tuy nhiên, thống kê cũng xác nhận một biên độ tăng cực mạnh đã xuất hiện.

Câu hỏi đặt ra là mức tăng như vậy có hợp lý hay không? Câu trả lời là không bao giờ có một tiêu chuẩn về sự hợp lý, vì yếu tố tâm lý kỳ vọng kết hợp với dòng tiền mạnh luôn tạo ra những diễn biến bất hợp lý trên TTCK, thậm chí là “điên rồ”.

Điều duy nhất có thể khẳng định là sự hợp lý cần được kiểm nghiệm qua thời gian. Nếu thị trường lúc nào cũng đúng và hợp lý - rất nhiều NĐT nắm giữ CP trong cơn say lợi nhuận nghĩ như vậy, thì một xu hướng tăng sẽ kéo dài mãi mãi không có điểm kết thúc.

Đối diện thực tế

Tính đến thời điểm hiện tại, gần như tất cả các con số kết quả kinh doanh quan trọng nhất của quý II-2023 đã xuất hiện. Rất nhiều số liệu “vênh” với đà tăng giá của CP, thậm chí doanh nghiệp lỗ giá vẫn tăng như thường.

Một ước tính của CTCK VNDirect, số CP chiếm 92% vốn hóa thị trường đã công bố lợi nhuận quý II-2023 giảm 11,7% so với cùng kỳ. Một ước tính khác của FiinTrade với số CP chiếm 87% vốn hóa thị trường, tổng lợi nhuận sau thuế giảm 18,6% so với cùng kỳ.

Nhóm ngân hàng được trông đợi các con số khủng nhất thị trường thì lợi nhuận sau thuế của 25/27 ngân hàng giảm 1,3% so với cùng kỳ, và giảm 4,4% so với quý I-2023, nhưng dự phòng rủi ro tín dụng tăng đột biến 38,5% so với cùng kỳ và tăng 3,3% so với quý I-2023. Khối doanh nghiệp phi tài chính lợi nhuận giảm 36,9% so với cùng kỳ. Nhóm doanh nghiệp bất động sản nếu không tính VHM và KBC thì lợi nhuận sau thuế giảm 37,8% so với cùng kỳ.

Dĩ nhiên khi tất cả các doanh nghiệp công bố xong kết quả kinh doanh, thậm chí là có số liệu soát xét kiểm toán bán niên thì tỷ lệ có thể khác đi. Tuy vậy, một thực tế không thể phủ nhận là kết quả kinh doanh quý II khá kém, không phải doanh nghiệp nào cũng cho thấy tăng trưởng hay “chạm đáy” lợi nhuận trong quý I-2023. Nói cách khác, những kỳ vọng đang được xác thực là quá mức.

Dòng tiền bền vững dài hạn, nhưng ngắn hạn có thể thay đổi

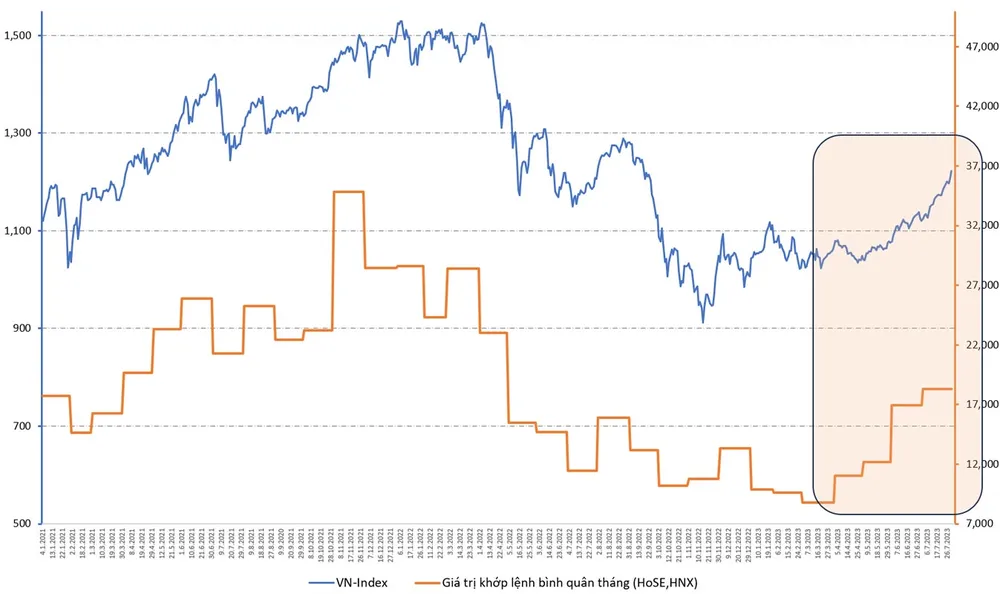

Việc giảm lãi suất tiết kiệm đang khuyến khích một lượng tiền lớn đổ vào TTCK. Đó là điều đã được tiên đoán và đã được chứng minh trong 3 tháng qua. Thị trường (HoSE và HNX) từ chỗ giao dịch trung bình khoảng 12.161 tỷ đồng/phiên trong tháng 5-2023, đã bùng nổ lên trung bình 18.299 tỷ đồng/phiên trong tháng 7 vừa qua.

Đặc biệt liên tiếp 4 phiên từ 27-7 đến 1-8, giá trị khớp lệnh trung bình tới 24.215 tỷ đồng/phiên. Đặc biệt thanh khoản ngày 1-8 lên tới 27.521 tỷ đồng hai sàn.

Các tổ chức tài chính trong và ngoài nước đều dự báo xác suất rất cao sẽ có thêm một lần giảm lãi suất huy động nữa trong quý III này, và đó sẽ là lần giảm thứ 5 trong năm 2023. Nếu hành động này diễn ra, sẽ xác lập ổn định một chu kỳ nới lỏng tiền tệ. Đây là điểm tựa cực kỳ thuận lợi cho dòng tiền trên TTCK và đảm bảo một cơ hội dài hạn về thanh khoản.

Tuy vậy trong ngắn hạn, câu chuyện dòng tiền không nhất thiết như vậy. Việc sử dụng đòn bẩy tài chính để đầu cơ sẽ làm thay đổi dòng vốn trong từng ngày, từng tuần, thậm chí là cả tháng. NĐT có xu hướng chốt lời và giảm đòn bẩy khiến sức mua giảm sút.

Giá CP tăng quá mạnh trong thời gian ngắn lại là rào cản tự nhiên với dòng vốn trong ngắn hạn vì giá trị đồng tiền mua sẽ yếu đi khi giá CP tăng. Ngoài ra NĐT ngại giá cao sẽ không quay lại mua ngay khi chốt lời.