Sau khi một diễn viên “than khóc” vì cho bị lừa đã dịu lại, thị trường bảo hiểm nhân thọ (BHNT) lại nóng lên khi hàng loạt khách hàng đòi Manulife hủy bỏ hợp đồng. Trao đổi với ĐTTC, Luật gia TRẦN NGUYÊN ĐÁN, Giảng viên chuyên ngành bảo hiểm và quản trị rủi ro tài chính Trường Đại học Kinh tế TPHCM, cho rằng đã đến lúc các công ty bảo hiểm cần xem thị trường BHNT Việt Nam là cây đại thụ đang còn non trẻ, đừng chạy đua theo chỉ tiêu gia tăng thị phần nhanh chóng.

PHÓNG VIÊN: - Thưa ông, phải chăng tư vấn viên thiếu trình độ, tư vấn ẩu… chính là một trong những lý do khiến thị trường BHNT Việt Nam trở nên “méo mó”?

Luật gia TRẦN NGUYÊN ĐÁN: - Tôi cho rằng tư vấn viên phần nhiều là những người không biết gì về bảo hiểm, họ được giới thiệu rằng cứ vào ngành đi sẽ có thu nhập tốt. Như vậy họ có phải người có lỗi không?

Theo ý kiến của tôi họ không có lỗi hoàn toàn, mà chính lực lượng tuyển dụng mới chịu phần lớn lỗi này, đã đem thu nhập hào nhoáng ra để kêu gọi người làm đại lý, mà không cho người ta biết rằng đây là một nghề rất khó để trụ lại và cần phải có trách nhiệm rất cao với khách hàng. Trong khi bộ phận kinh doanh làm áp lực lên bộ phận đào tạo, yêu cầu phải dạy làm sao cho người tư vấn giỏi kỹ năng tìm kiếm khách hàng, để khách hàng tham gia bảo hiểm nhanh.

Phải biết rằng hợp đồng BHNT là một hợp đồng tài chính mà không phải ai cũng dễ dàng tiếp cận những kiến thức, thuật ngữ trong đó. Trong khi sản phẩm BHNT đi theo người mua một hành trình rất dài, vì thế cần được tư vấn kỹ về nhu cầu của người tham gia bảo hiểm để giới thiệu những sản phẩm phù hợp. Và một thời gian dài vừa qua công tác tư vấn đã không đạt được sự hài lòng từ khách hàng.

|

Lãnh đạo Manulife chính thức xin lỗi diễn viên Ngọc Lan. |

Ở những thị trường phát triển, để làm đại lý bảo hiểm rất khó, người ta phải học khoảng 52 giờ cho phần kiến thức chuyên ngành và luật, sau đó mới được phép thi. Và thi cũng rất khó, không phải ai cũng dễ dàng đậu ngay từ lần đầu. Nhưng đậu xong rồi cũng không được làm đại lý ngay, mà phải ký đơn cho phép nhà tuyển dụng đi kiểm tra thông tin của họ xem họ có phải là người có uy tín không. Sau đó để đi làm đại lý phải có 3 người ký đơn bảo lãnh. Lúc này sẽ được tiếp tục vào vòng hai học về sản phẩm bảo hiểm, kỹ năng tư vấn và tất nhiên học tới đâu tư vấn tới đó.

Còn ở Việt Nam, khoảng thời gian đầu khi BHNT mới được triển khai công tác đào tạo tương đối tốt, người tham gia phải mất thời gian học khá nhiều mới được làm đại lý. Nhưng từ khoảng năm 2010, khi các công ty ồ ạt tăng các hoạt động kinh doanh thì mục tiêu doanh số là trên hết. Người ta cho rằng tuyển tư vấn viên chỉ cần bán được sản phẩm, còn lại công ty sẽ chăm sóc, nhưng thực tế có phải vậy hay không?

Hiện nay theo tôi được biết có khoảng hơn 900.000 đại lý BHNT trên thị trường. Nếu một người đại lý giỏi có thể sống được với nghề chắc chắn thu nhập phải đủ sống. Tuy nhiên đến hết năm 2022, doanh thu khai thác mới của thị trường vào khoảng 50.000 tỷ đồng, như vậy một đại lý chỉ có khoảng 55 triệu đồng doanh thu khai thác mới.

Tính theo hoa hồng của Bộ Tài chính cho đại lý là 40%, thì một đại lý chỉ có thu nhập khoảng 22 triệu đồng/năm. Với con số này tôi không nghĩ đại lý có thể sống sót được. Vậy chứng tỏ có rất nhiều người vào nghề rồi ra nghề khi chưa kịp hết năm. Một lượng lớn khách hàng được tư vấn bởi những đại lý mới thiếu kiến thức và sau đó họ nghỉ việc để khách hàng bơ vơ, mà theo thuật ngữ chuyên ngành gọi là “khách hàng mồ côi”.

- Ông nhắc đến trách nhiệm của bộ phận tuyển dụng, bộ phận kinh doanh mà đây đều thuộc công ty bảo hiểm. Thế nhưng khi có vấn đề gì xảy ra các công ty thường cho rằng đó chỉ là “con sâu làm rầu nồi canh”, còn họ vẫn đang làm rất tốt?

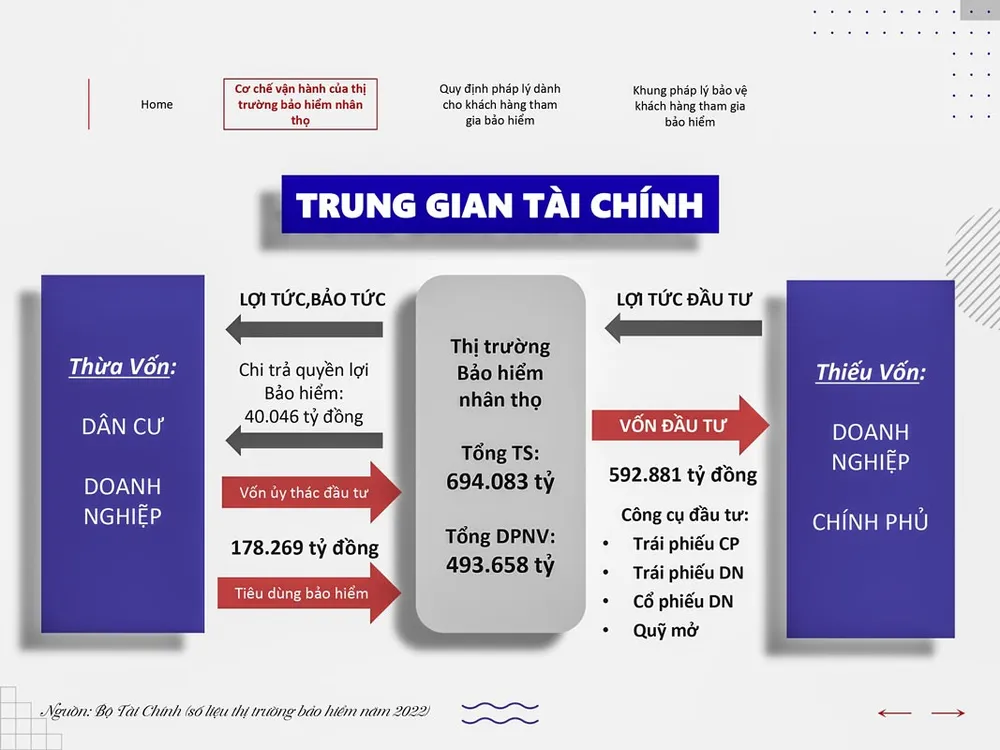

- Thứ nhất, chúng ta không phủ nhận BHNT đóng vai trò quan trọng cho nền kinh tế và cho nhiều người dân. Trong năm 2022 đã có hơn 40.000 tỷ đồng được chi trả cho quyền lợi của khách hàng, và các công ty đã đầu tư trở lại nền kinh tế hơn 600.000 tỷ đồng. Tuy nhiên khi quay trở lại câu nói chỉ là một vài “con sâu làm rầu nồi canh”, theo tôi với hơn 900.000 đại lý thì thị trường đang có kha khá sâu.

Theo quy định, Cục Quản lý giám sát bảo hiểm (Bộ Tài chính) được quản lý, giám sát các kênh bán hàng của doanh nghiệp bảo hiểm, nhưng liệu cục này có dám thanh tra các ngân hàng thuộc quyền quản lý của NHNN hay không?

Thứ hai, muốn làm cho thị trường xanh và sạch chúng ta phải có những biện pháp “bắt sâu”. Trước hết chính các công ty BHNT đã đặt chỉ tiêu tăng trưởng hàng năm quá cao, và họ luôn giữ vững giấc mơ rằng bất chấp khủng hoảng kinh tế, bất chấp các ngành nghề khác bị suy thoái, BHNT vẫn tăng trưởng hơn hai con số rồi từ đó làm áp lực xuống làm sao phát triển doanh số đó. Khi tất cả hướng về doanh số thì những thứ còn lại bị bỏ qua.

Như vậy các công ty BHNT đã quá xem trọng doanh số hơn là chất lượng doanh số, quá quan trọng số lượng đại lý hơn là chất lượng đại lý. Và lúc này chúng ta cũng cần nói đến vai trò của cơ quan quản lý nhà nước.

Thứ ba, cơ quan quản lý cần đưa ra hướng dẫn hoặc quy định rõ ràng, nếu làm sai sẽ phạt như thế nào. Tôi nghĩ cần phạt mạnh theo tỷ lệ doanh thu, như vậy người làm sai mới sợ khi đó không ai dám làm sai, tự nhiên mọi việc sẽ chuẩn cả. Chúng ta không thể trông đợi những người tham gia thị trường tự có lương tâm hay đạo đức nghề nghiệp mà phải ràng buộc họ bằng luật. Đó là con đường duy nhất.

- Không chỉ kênh bán hàng đại lý bị nhiều người phàn nàn, mà kênh bán bảo hiểm qua ngân hàng cũng đang khiến nhiều người chán ngán, thậm chí bị phản đối mạnh khi nhiều khách hàng đi gửi tiết kiệm bỗng hoá mua hợp đồng BHNT. Theo ông làm như thế nào để kênh bán hàng này có thể phát triển lành mạnh?

- Trước hết phải khẳng định kênh bán bảo hiểm qua ngân hàng cũng chỉ là một kênh bán hàng của công ty bảo hiểm, mà gọi chung là đại lý tổ chức. Tôi cho rằng kênh này rất quan trọng. Như ở châu Âu người dân mua bảo hiểm qua ngân hàng rất nhiều. Mặt bằng trình độ của nhân viên ngân hàng khá cao , họ có sự hiểu biết về tài chính khá tốt, nên trở thành những người phù hợp để tư vấn các sản phẩm tài chính phức tạp như BHNT.

|

Tuy nhiên, ở thị trường Việt Nam lại nổi lên một vấn đề, các ngân hàng khi thu xếp các hợp đồng bán bảo hiểm thường độc quyền cho một công ty bảo hiểm. Để đạt được hợp đồng độc quyền đó, công ty bảo hiểm phải đưa một khoản tiền lớn cho ngân hàng, gọi là phí trả trước. Số tiền này sẽ được giải ngân theo doanh số đạt được của ngân hàng. Vấn đề bắt đầu xuất hiện. Bên cạnh hoa hồng cao, khoản chi phí trả trước cho việc độc quyền ấy chính là một món tiền hấp dẫn đối với ngân hàng nên họ buộc phải bán bằng mọi giá.

Vốn dĩ phát triển doanh số cũng giống như trồng cây phải trồng từ nhỏ, chăm bón dần dần doanh số mới cao được, nhưng nhiều ngân hàng không muốn chờ đợi. Họ ngay lập tức ép doanh số xuống bộ phận tư vấn là nhân viên ngân hàng. Một nhân viên ngân hàng vừa phải tư vấn các sản phẩm của ngân hàng, vừa chịu áp lực KPI về tiền gửi, cho vay… nay còn thêm bảo hiểm nên cũng phải tư vấn bằng mọi giá để đạt được doanh số. Và hệ quả đã thấy nhiều sổ tiết kiệm của người già, người nghèo bị biến thành hợp đồng BHNT.

Như vậy nguồn gốc của vấn đề chính là những khoản trả trước khổng lồ cho ngân hàng. Trong khi đó Bộ Tài chính lại không thể quản lý và giám sát hoạt động bán bảo hiểm của ngân hàng, vì Bộ Tài chính không có quyền quản lý ngân hàng. Theo quy định Cục Quản lý giám sát bảo hiểm được quản lý, giám sát các kênh bán hàng của doanh nghiệp bảo hiểm, nhưng liệu Cục Quản lý giám sát bảo hiểm có dám thanh tra các ngân hàng thuộc quyền quản lý của NHNN hay không? Chức năng quản lý giám sát không có thì làm sao đảm bảo không có sai sót.

- Hơn 25 năm BHNT có mặt ở thị trường Việt Nam, nhưng đến nay mới có khoảng 11% dân số tham gia hợp đồng BHNT. Dự báo đến năm 2025 con số này sẽ tăng lên 15% và vào năm 2030 sẽ là 18%. Liệu những mục tiêu này có làm cho các công ty BHNT tiếp tục chạy đua theo chiều rộng hay không, thưa ông?

|

- Chắc chắn sẽ xảy ra. Tôi không hiểu các công ty bảo hiểm căn cứ vào đâu để đặt ra mục tiêu đó? Căn cứ vào đâu khi cho rằng phải đạt mục tiêu đó mới phát triển kinh tế? Hiện nay không chỉ ở Việt Nam mà trên thế giới người ta cũng làm nhiều nghiên cứu, và chưa có nhận định rõ rệt nào việc phát triển BHNT sẽ kéo tốc độ tăng trưởng GDP lên.

Việc phát triển thị trường BHNT là tốt với an sinh xã hội không phải bàn cãi, đóng góp vào nền kinh tế cũng không phải bàn cãi, nhưng bảo rằng đó là động lực chính để tăng trưởng kinh tế tôi thấy không đúng. Chúng ta nên đặt mục tiêu mỗi năm sẽ tăng trưởng thị trường bảo hiểm ở mức bao nhiêu mà ở đó giảm bớt số lượng khiếu nại và những điều không hài lòng của khách hàng thì mới đúng.

Nếu đặt mục tiêu tăng trưởng thị trường bảo hiểm với tỷ lệ quá cao chắc chắn chúng ta sẽ có một “vườn sâu” thay vì một “vườn rau”. Cái chúng ta cần là thị trường phát triển chứ không phải tăng trưởng. Chúng ta cần xem thị trường BHNT là cây đại thụ đang còn non cần thời gian chăm bón, cố gắng tăng chậm nhưng chắc, lúc đó sẽ có bóng mát rất lớn về sau, đừng chạy đua theo những chỉ tiêu đó.

- Xin cảm ơn ông.

Bên cạnh hoa hồng cao, khoản chi phí trả trước cho việc bán hàng độc quyền với một công ty bảo hiểm chính là một món tiền hấp dẫn đối với ngân hàng, nên họ buộc phải bán bằng mọi giá.