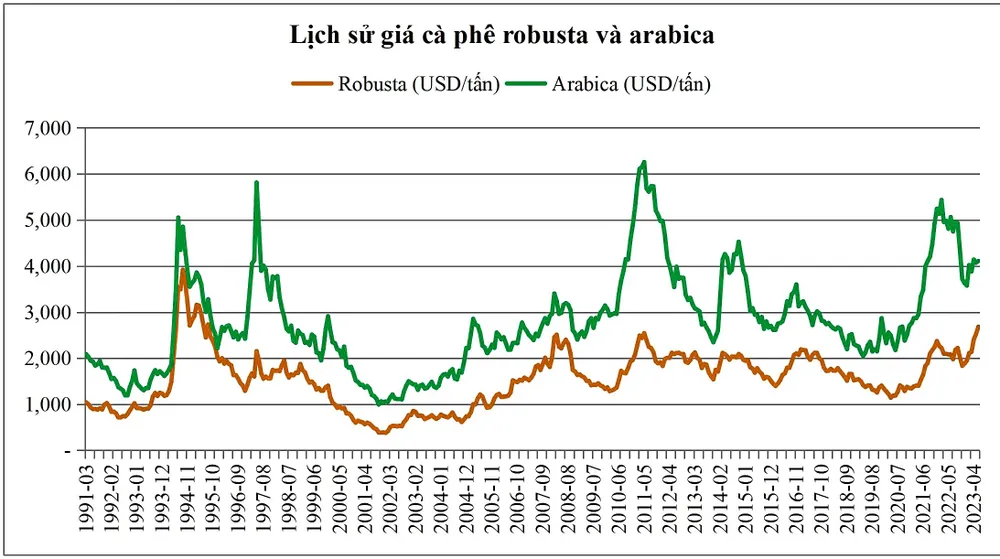

Tính đến 14-6, giá cà phê robusta kỳ hạn tháng 7 trên sàn ICE/EU giao dịch quanh mức 2.706 USD/tấn, sau khi đã tăng liên tục kể từ đầu năm nay và đạt mức cao nhất 2.822 USD/tấn vào ngày 9-6, tương ứng tăng gần 58%. Trong khi đó, mặt hàng cà phê arabica của Brazil cũng đạt mức tăng giá trên 40% kể từ đầu năm.

Vì sao giá robusta chạm mốc lịch sử?

Trong bối cảnh nền kinh tế thế giới hồi phục sau thời kỳ đại dịch, số liệu kinh tế cho thấy hoạt động khu vực dịch vụ và bán lẻ vẫn tăng trưởng mạnh mẽ, bất chấp giai đoạn tăng lãi suất của Fed kéo dài từ tháng 3-2022 đến nay. Ngoại trừ xu hướng giảm dần trong thành phần GDP liên quan đến đầu tư tài sản cố định, các thành phần còn lại và GDP tổng thể đều tăng ở các khu vực kinh tế lớn như Mỹ, EU, Trung Quốc đã thúc đẩy nhu cầu tiêu thụ cà phê toàn cầu tiếp tục tăng trưởng tốt.

Thị trường lao động ở Mỹ vẫn hoạt động mạnh mẽ, và thị trường chứng khoán vẫn tăng điểm miệt mài ngay cả khi lãi suất của Fed đang gần mức cao của giai đoạn trước năm 2008. Thị trường nhà đất tuy hoạt động không tốt, nhưng giá nhà ở Mỹ chỉ mới giảm khoảng 5% trong gần năm qua, sau khi đã tăng giá 41% trong 3 năm đại dịch.

Điều tương tự cũng đang diễn ra ở khu vực EU với nền kinh tế chứng kiến công ăn việc làm đầy đủ, giá trị tài sản (cả chứng khoán và nhà đất) tăng cao sau đại dịch. Nền kinh tế hoạt động mạnh mẽ ở khu vực hạ nguồn tại Mỹ và EU là động lực lớn đối với giá cà phê, bởi tổng nhu cầu tiêu thụ của 2 khu vực này có quy mô 41%, và lượng nhập khẩu chiếm hơn 50% toàn cầu.

|

Các chuyên gia trong ngành cho rằng nhu cầu đối với cà phê robusta đang tăng lên khi các nhà rang xay chuyển từ cà phê arabica sang cà phê robusta có giá thấp hơn, thường được sử dụng để pha cà phê hòa tan, nhưng cũng có thể được thêm vào các hỗn hợp cà phê rang để giảm chi phí hoặc giá thành. Dữ liệu thống kê tính đến tháng 3 của Rabobank tổng hợp, cho thấy nhập khẩu cà phê robusta vào EU (bao gồm cả nước Anh), chiếm 36,3% tổng lượng cà phê nhập khẩu lũy kế 12 tháng. Con số này cao hơn so với tỷ lệ 31,5% của cùng kỳ năm ngoái.

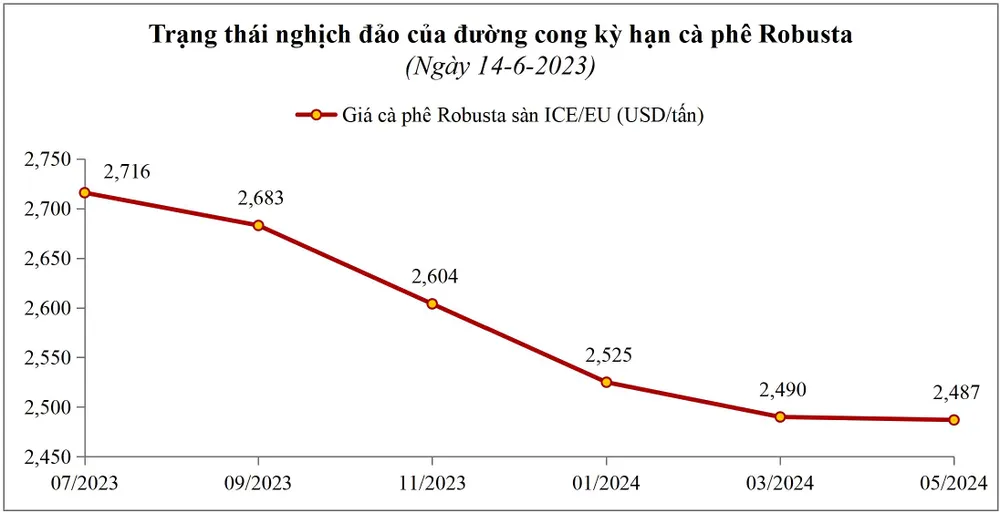

Trong lúc nhu cầu đối với robusta tăng mạnh, thời điểm hiện tại lượng cà phê còn trữ trong nông dân rất ít, do đã bán từ trước đó, và mùa vụ mới vẫn còn lâu mới bắt đầu. Lượng hàng trữ hiện tại chủ yếu trong tay các doanh nghiệp thương mại lớn của thế giới, và họ hạn chế bán ra bởi các điều kiện vẫn đang ủng hộ cho việc tăng giá. Sự khan hàng đã thể hiện qua hiện tượng đảo ngược của đường cong kỳ hạn giá cà phê robusta, với các hợp đồng kỳ hạn gần có mức giá cao hơn các hợp đồng kỳ hạn xa.

|

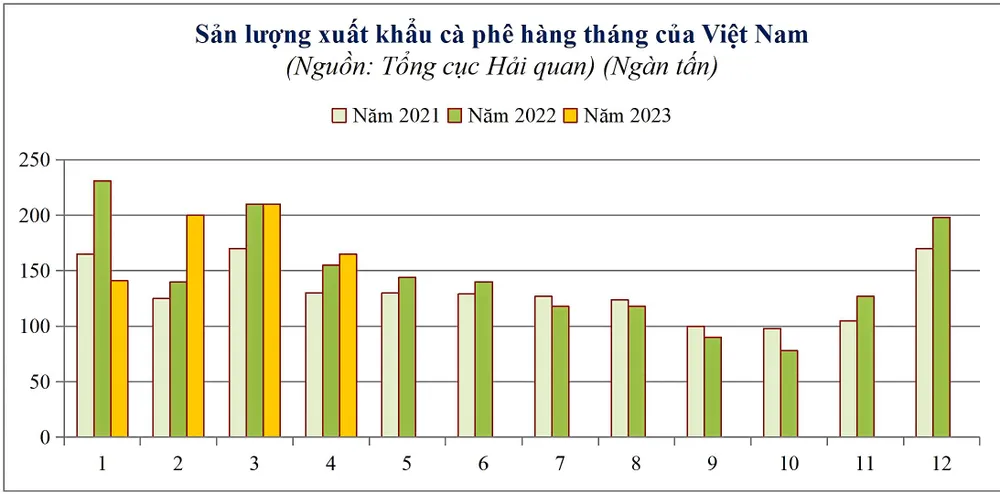

Đó là các nguyên nhân tăng giá trong thời gian vừa qua, sắp tới nguồn cung còn bị đe dọa bởi nỗi lo ngại về thời tiết. Cơ quan Quản lý Khí quyển và Đại dương quốc gia Mỹ (NOAA), đầu tháng 6 tuyên bố hiện tượng El Nino đã chính thức xuất hiện. Sản lượng robusta của Brazil dự kiến giảm 5%, trong khi sản lượng tại Indonesia (nước xuất khẩu robusta lớn thứ 2 thế giới chỉ sau Việt Nam) được dự báo giảm 20%.

Sản lượng của Việt Nam cũng giảm khoảng 10-15%. Điều này càng làm cho cán cân cung - cầu nguy cơ thiếu hụt, và như vậy giá cà phê sẽ khó có thể giảm sớm, ít nhất cho đến quý 4 năm nay.

Sẽ đạt mốc trên 4.000 USD/tấn của năm 1994?

Câu chuyện của robutsta hiện tại là giá được hưởng lợi bởi nhu cầu tiêu dùng vẫn hoạt động mạnh mẽ ở Mỹ và châu Âu, những nơi không trồng và thu hoạch cà phê. Trong khi đó, nguồn cung ở các quốc gia sản xuất chủ chốt là Brazil và Việt Nam, lại bị ảnh hưởng đáng kể bởi vấn đề thời tiết làm ảnh hưởng năng suất và cả vấn đề chi phí nguyên liệu tăng cao.

Giá arabica thường cao hơn robusta khoảng 1.000 USD/tấn, do đó khi giá arabica tăng hơn 40% kể từ đầu năm, tương đương mức tăng gần 1.400 USD/tấn đã dẫn tới xu hướng gia tăng sử dụng tỷ lệ robusta trong hỗn hợp cà phê rang.

|

Mặc dù robusta tăng giá tới 58%, nhưng về mức tăng giá trị tuyệt đối chỉ khoảng 1.000 USD/tấn so với đầu năm. Như vậy, nếu xét bài toán chi phí, việc bổ sung tăng tỷ lệ robusta trong pha chế vẫn mang lại lợi ích chi phí hơn.

Do đó, nếu như xu hướng giá arabica vẫn còn tăng, thì nhu cầu đối với robusta lại càng tăng thêm. Có thể thấy mức giá lịch sử 2008 chỉ mang tính chất ngưỡng cản tâm lý là chính. Còn về yếu tố cơ bản của thị trường cà phê hiện tại vẫn ủng hộ xu hướng giá robusta tăng tiếp tục, cho đến khi nào giá arabica không còn khả năng tăng thêm.

Sức mạnh tiêu dùng tại Mỹ và EU liệu đã sắp dừng lại hay chưa là điều khó xác định. Cà phê không phải là mặt hàng duy nhất tăng giá mạnh, mà những mặt hàng có liên quan hoặc tính chất tương tư như đường, ca cao, nước cam cũng đều tăng giá liên tục trong gần 1 năm qua và chưa có dấu hiệu đảo ngược xu hướng. Trong đó, mặt hàng nước cam tăng mạnh nhất trong số các mặt hàng ăn sáng, khi giá trên sàn ICEUS đạt mức 295,9 cent/pound, cao nhất mọi thời đại.

Tuy nhiên, đã có dấu hiệu ban đầu của việc cân nhắc về nhu cầu phía hạ nguồn. Các nhà sản xuất sô cô la và bánh kẹo ở Đức đang bị ảnh hưởng xấu về lợi nhuận khi giá đường và ca cao tăng mạnh.

Tình trạng tương tự cũng diễn ra ở Anh và Nhật. Xu hướng tăng tỷ lệ robusta trong hỗn hợp pha chế cà phê cũng là hệ quả của việc lợi nhuận của các nhà chế biến cà phê bị ảnh hưởng. Kinh nghiệm từ những ngành hàng khác như kim loại, xây dựng, khi biên lợi nhuận của các doanh nghiệp phía hạ nguồn bắt đầu bị ảnh hưởng, việc cắt giảm mua nguyên liệu sẽ diễn ra sau đó.

Vì vậy giá robusta mặc dù vẫn có thể neo quanh mức cao của năm 2008, nhưng khó có thể vươn tới mức giá lịch sử của năm 1994.