Hôm 23-4, NHNN đã ban hành liên tiếp 2 thông tư có hiệu lực ngay, điều chỉnh hoạt động kinh doanh trái phiếu doanh nghiệp (TPDN) của các NH (Thông tư 03) và quy định việc cơ cấu thời hạn trả nợ và giữ nguyên nhóm nợ cho khách hàng gặp khó khăn (Thông tư 02). Động thái này tiếp tục là nỗ lực của NHNN trong việc gỡ rối cho các vấn đề của thị trường bất động sản (BĐS) trong khi chờ đợi việc sửa đổi khung pháp lý trong ngành BĐS thông qua việc ban hành các luật liên quan.

Theo quan điểm của SSI Research, các NH có thể hưởng lợi trong năm 2023 từ Thông tư 02 là những ngân hàng có tỷ lệ cho vay cao đối với chủ đầu tư BĐS như: VPBank, Techcombank, MBBank, TPBank, HDBank…

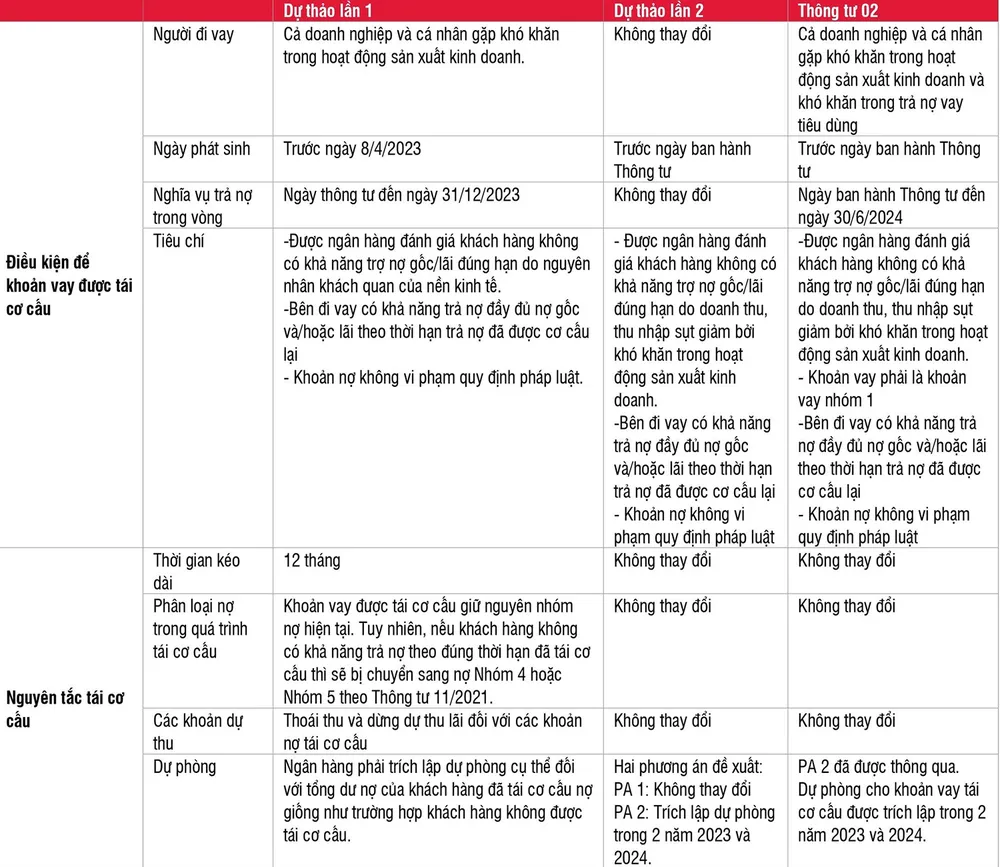

|

Với những chủ đầu tư BĐS đang vướng mắc về pháp lý, dự án dang dở, nguồn vốn hạn chế thì Thông tư 02 cũng không có nhiều ý nghĩa. Ảnh minh họa |

Bên cạnh đó, áp lực lên bảng cân đối kế toán và báo cáo kết quả kinh doanh sẽ giảm bớt phần nào, do rủi ro tỷ lệ nợ xấu gia tăng sẽ được chuyển sang nửa cuối năm 2024. Cụ thể, tỷ lệ nợ xấu năm 2023 có thể không tăng cao như ước tính ban đầu, do khách hàng gặp khó khăn có thể được NH xem xét cơ cấu thời hạn trả nợ và giữ nguyên nhóm nợ. Điều này cũng có lợi cho các NH có tỷ lệ nợ xấu gần 3%, vì các tổ chức này sẽ có thêm phương án để giữ tỷ lệ nợ xấu dưới mức 3%.

Tuy nhiên, Thông tư 02 cũng chỉ được xem là “liều thuốc" trợ lực tạm thời giúp các doanh nghiệp BĐS kéo dài thời gian trả nợ chứ không thể đủ sức vực dậy được thị trường BĐS vốn đang ảm đạm. “Các nút thắt pháp lý của ngành vẫn là trở ngại chính đối với tình hình thị trường hiện tại và không thể giải quyết chỉ thông qua Thông tư 02”, SSI Research đánh giá.

Tóm lại, với Thông tư 02, các NH được cung cấp các công cụ cần thiết để xử lý các vấn đề liên quan đến các khoản cho vay BĐS. Trong khi đó, người đi vay có thể có nhiều thời gian hơn để chuẩn bị trả nợ cho các khoản vay sắp tới.

Trong tình huống này, nếu các DN BĐS có nguồn lực tài chính và tiếp tục hoàn thành các dự án, thì có thể có cơ hội bán sản phẩm và tạo ra dòng tiền để trang trải các nghĩa vụ nợ. Từ đó có thể phần nào giảm bớt tình trạng thanh khoản hiện tại cho các chủ đầu tư có uy tín hơn. Còn với những chủ đầu tư BĐS đang vướng mắc về pháp lý, dự án dang dở, nguồn vốn hạn chế thì Thông tư 02 cũng không có nhiều ý nghĩa.