Dù khó khăn vẫn ở phía trước, song các chuyên gia kỳ vọng sau những đợt thanh lọc trong hơn một năm vừa qua, cùng với thay đổi chính sách thì sự ra đời của sàn giao dịch trái phiếu doanh nghiệp riêng lẻ sẽ góp phần phục hồi thị trường trái phiếu doanh nghiệp, kênh vốn trung, dài hạn chủ đạo trong nền kinh tế.

ĐỨNG LÊN TỪ TRONG BĨ CỰC

Từ năm 2018 đến nay, thị trường trái phiếu doanh nghiệp tại Việt Nam đã có sự phát triển vượt bậc trên cả 2 khía cạnh: (i) doanh nghiệp phát hành, khối lượng phát hành và (ii) nhà đầu tư tham gia thị trường. Sự gia tăng cả về phía cung và cầu trên thị trường trái phiếu doanh nghiệp xuất phát từ nhu cầu vốn trung, dài hạn của nền kinh tế; góp phần giảm gánh nặng cho kênh tín dụng ngân hàng, khắc phục tình trạng “chân cao chân thấp” trên thị trường vốn.

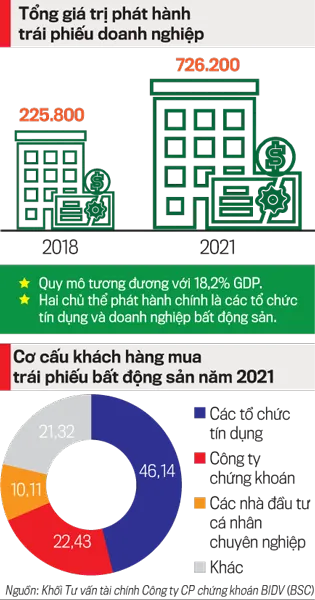

Theo thống kê của Khối Tư vấn tài chính Công ty cổ phần chứng khoán BIDV (BSC), tổng giá trị phát hành trái phiếu doanh nghiệp đã tăng trưởng từ mức 225,8 nghìn tỷ đồng năm 2018 lên mức 726,2 nghìn tỷ đồng trong năm 2021 (số liệu này của Hiệp hội Thị trường trái phiếu Việt Nam – VBMA là 658 nghìn tỷ đồng - Pv), quy mô tương đương với 18,2% GDP. Hai chủ thể phát hành chính là các tổ chức tín dụng và doanh nghiệp bất động sản.

Đặc biệt, trái phiếu bất động sản năm 2021 đã bùng nổ khi chiếm đến 42,5% tổng giá trị phát hành toàn thị trường. Nhà đầu tư mua trái phiếu doanh nghiệp phát hành trên thị trường sơ cấp chủ yếu là các tổ chức tín dụng với lượng mua chiếm 46,14%, công ty chứng khoán mua 22,43%, các nhà đầu tư cá nhân chuyên nghiệp mua 10,11%.

|

Từ năm 2022 đến nay, thị trường trái phiếu doanh nghiệp bộc lộ nhiều khó khăn sau thời gian tăng trưởng nóng. Nhà đầu tư vẫn chưa sẵn sàng để quay lại với thị trường.

Trong nửa đầu năm 2023, giai đoạn khó khăn nhất trong 5 năm trở lại đây của thị trường, thống kê của Bộ Tài chính cho biết có 451 mã trái phiếu niêm yết; quy mô giao dịch bình quân 6 tháng đạt 5.871 tỷ đồng/phiên, giảm 23,6% so với bình quân năm 2022.

Theo Hiệp hội Thị trường trái phiếu Việt Nam (VBMA), tính riêng quý 2/2023, lãi suất phát hành bình quân 10,04%/năm. Kỳ hạn trái phiếu phát hành bình quân là 4,35 năm.

Lãi suất phát hành trái phiếu doanh nghiệp giảm nhẹ trong quý 2/2023 so với quý 1/2023, từ 10,55%/năm xuống 10,04%/năm. Lãi suất phát hành quý 2 thấp hơn quý 1, chủ yếu do nhóm ngân hàng kéo mặt bằng lãi suất xuống (giảm từ 10,7% xuống 7,86%/năm), lãi suất phát hành các nhóm ngành khác như bất động sản hay hàng tiêu dùng đều tăng. So với cùng kỳ năm ngoái, lãi suất tăng tại hầu hết các nhóm ngành với mức tăng từ 1% đến 3%/năm. Kỳ hạn phát hành bình quân trong quý 2/2023 tăng đôi chút so với cùng kỳ năm trước, từ 4,02 năm lên 4,35 năm.

Bước sang tháng 7 (tính đến 19/7/2023), đã có 2.195 tỷ đồng trái phiếu doanh nghiệp được phát hành trong nước. Trong đó, Công ty TNHH khai thác chế biến khoáng sản Núi Pháo phát hành khối lượng trái phiếu lớn nhất đạt 1.000 tỷ đồng với lãi suất cao nhất là 9%/năm. Ngoài ra, Vietjet phát hành trái phiếu có lãi suất cao nhất 12%/năm. Tổng giá trị trái phiếu mua lại trước hạn tính từ đầu tháng 7 là khoảng 5.000 tỷ đồng từ đợt phát hành của 19 công ty. Trong đó, nhóm ngân hàng chiếm tỷ trọng mua lại trái phiếu lớn nhất, đạt khoảng 4,2 nghìn tỷ đồng, chiếm 90%. Bất động sản chiếm vị trí thứ hai với khoảng 262 tỷ đồng được mua lại, chiếm 5% tổng giá trị mua lại, 5% còn lại ở các nhóm khác.

Mặc dù ở thời điểm hiện nay nhà đầu tư chưa sẵn sàng quay trở lại thị trường, song về lâu dài, giới phân tích vẫn coi trái phiếu doanh nghiệp là kênh vốn trung, dài hạn quan trọng, mang lại hiệu quả cho nền kinh tế.

Theo ước tính của BSC, giai đoạn 2022 - 2025, nền kinh tế cần 3,15 triệu tỷ đồng/năm để đầu tư toàn xã hội, trong khi vốn nhà nước chỉ chiếm 25-26%, còn lại phải huy động nguồn lực bên ngoài, trong đó trái phiếu doanh nghiệp là thị trường tài chính tiềm năng, hiệu quả, góp phần thúc đẩy sự phát triển bền vững của doanh nghiệp.

So với các nước trong khu vực, quy mô thị trường trái phiếu doanh nghiệp so với GDP ở Việt Nam vẫn còn nhỏ. Dư nợ trái phiếu doanh nghiệp chiếm 9,4% tổng dư nợ của cả nền kinh tế, giảm 2,6 % so với thời điểm cuối năm 2022. Tệ hơn, trong khi lượng phát hành giảm thì các doanh nghiệp phải mua lại trước hạn với số lượng lớn, càng gia tăng suy kiệt tài chính.

THÊM ĐỘNG LỰC CHO THỊ TRƯỜNG

Theo FiinGroup, lũy kế 6 tháng đầu năm 2023, tổng giá trị trái phiếu doanh nghiệp phát hành khoảng 43 ngàn tỷ đồng (con số này của HNX là 42.783 tỷ đồng - Pv). Dự kiến cả năm 2023 tổng giá trị phát hành khoảng 100 ngàn tỷ đồng. Theo các chuyên gia, trong 6 tháng cuối năm 2023, triển vọng huy động vốn qua kênh trái phiếu doanh nghiệp sẽ dành cho: (i) các doanh nghiệp đáp ứng chuẩn tín dụng vì bên mua chính vẫn sẽ là ngân hàng; (ii) trái phiếu chào bán đại chúng và (iii) trái phiếu xanh.

Còn trong dài hạn, sự phục hồi và phát triển mạnh mẽ của thị trường trái phiếu doanh nghiệp phụ thuộc vào các chủ thể trên thị trường.

Thứ nhất, cơ quan quản lý với vai trò định hướng, điều hành và giám sát nhằm đưa ra các giải pháp hỗ trợ kịp thời, đảm bảo tính an toàn, lành mạnh, minh bạch và thanh khoản của thị trường.

Thứ hai, tổ chức phát hành cần đảm bảo các chuẩn mực và thông lệ quốc tế về kế toán, báo cáo tài chính, quản trị doanh nghiệp, xếp hạng tín nhiệm theo tiêu chí và tuân thủ tuyệt đối các quy định và điều kiện về hoạt động phát hành trái phiếu riêng lẻ.

Thứ ba, nhà đầu tư cần chuẩn hóa và nâng cao năng lực nhằm đáp ứng được quy định khi tham gia thị trường cũng như khả năng đối phó và chấp nhận rủi ro tương đương với mức sinh lời đối với một trong những loại hình chứng khoán đầu tư.

Ngày 19/7 vừa qua, Sở Giao dịch chứng khoán Hà Nội (HNX) chính thức vận hành sàn giao dịch trái phiếu riêng lẻ. Tại sự kiện này, Bộ trưởng Bộ Tài chính Hồ Đức Phớc khẳng định, việc đưa hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ vào vận hành là rất cần thiết. Đặc biệt, hệ thống giao dịch trái phiếu doanh nghiệp riêng lẻ đi vào hoạt động sẽ giúp cho các cơ quan quản lý trong công tác quản lý thị trường trái phiếu riêng lẻ, và người dân, doanh nghiệp sẽ giám sát và nâng cao tính công khai, minh bạch của thị trường.

|

Theo cơ chế hoạt động của sàn này, sẽ tích hợp nhiều hoạt động liên quan, từ khâu thẩm định, định giá, phát hành, giao dịch, cho đến giám sát đáo hạn và thu hồi nợ, nợ xấu trái phiếu, góp phần chuyên nghiệp hóa quy trình hoạt động của sàn giao dịch trái phiếu tại Việt Nam. Điều này cũng góp phần thuận tiện đối với hoạt động quản lý.

Các chuyên gia cho rằng triển vọng phát triển của thị trường trái phiếu doanh nghiệp riêng lẻ phụ thuộc rất lớn vào sự minh bạch của thị trường, do đó hệ thống giao dịch dịch trái phiếu doanh nghiệp riêng lẻ đi vào hoạt động với các quy định về công bố thông tin từ các doanh nghiệp phát hành, cùng với cơ sở dữ liệu giao dịch đầy đủ phục vụ định giá trái phiếu sẽ tạo thuận lợi cho các nhà đầu tư tổ chức trong và ngoài nước có thể tham gia sâu rộng hơn hiện nay. Ngoài ra, sàn giao dịch trái phiếu doanh nghiệp riêng lẻ còn là kênh kết nối thông tin hiệu quả giữa các nhà đầu tư và tổ chức phát hành.

Thông qua sàn giao dịch, cơ quan quản lý nhà nước có thể tăng cường giám sát việc tuân thủ và thực hiện các cam kết của các doanh nghiệp phát hành, hạn chế những vi phạm phát sinh trong hoạt động phát hành trái phiếu doanh nghiệp riêng lẻ, đồng thời có chế tài can thiệp nhanh để bảo vệ quyền lợi nhà đầu tư khi phát hiện vi phạm.

Việc xây dựng sàn giao dịch chuyên biệt đối với trái phiếu doanh nghiệp riêng lẻ giúp việc giao dịch loại chứng khoán này dễ dàng, tiết kiệm chi phí cho các bên tham gia (tổ chức phát hành, nhà đầu tư); từ đó, có thể thu hút sự quan tâm của các nhà đầu tư nước ngoài và tạo cơ hội cho việc phát hành trái phiếu ra thị trường quốc tế.

Sau sự kiện vận hành chính thức sàn giao dịch tập trung trái phiếu doanh nghiệp riêng lẻ, thị trường trông đợi một cơ chế điều hành, quản lý thông suốt, minh bạch và hiệu quả từ khâu thẩm định chất lượng trái phiếu trước khi lên sàn giao dịch, đến quản lý giám sát giao dịch, quy trình thanh toán, giám sát đáo hạn, theo dõi nợ xấu.

Đến nay, trái phiếu doanh nghiệp riêng lẻ đã được lưu ký tập trung và giao dịch thông qua sàn, nhưng trách nhiệm kiểm tra, rà soát “tư cách nhà đầu tư chuyên nghiệp” thuộc về các công ty chứng khoán thành viên nên cần sự phối hợp đồng bộ giữa các bên, nhằm đảm bảo khả năng vận hành và quyền lợi của các bên mua/bán...