Trong khi đó, lạm phát dai dẳng hơn dự tính và hệ thống ngân hàng căng thẳng ở Mỹ cũng như Liên minh châu Âu (EU) là nỗi lo, sự mở cửa của kinh tế Trung Quốc lại là tia hy vọng. Tăng trưởng của kinh tế thế giới năm nay sẽ chủ yếu dựa vào các nền kinh tế đang phát triển.

Nỗi lo từ Mỹ và EU

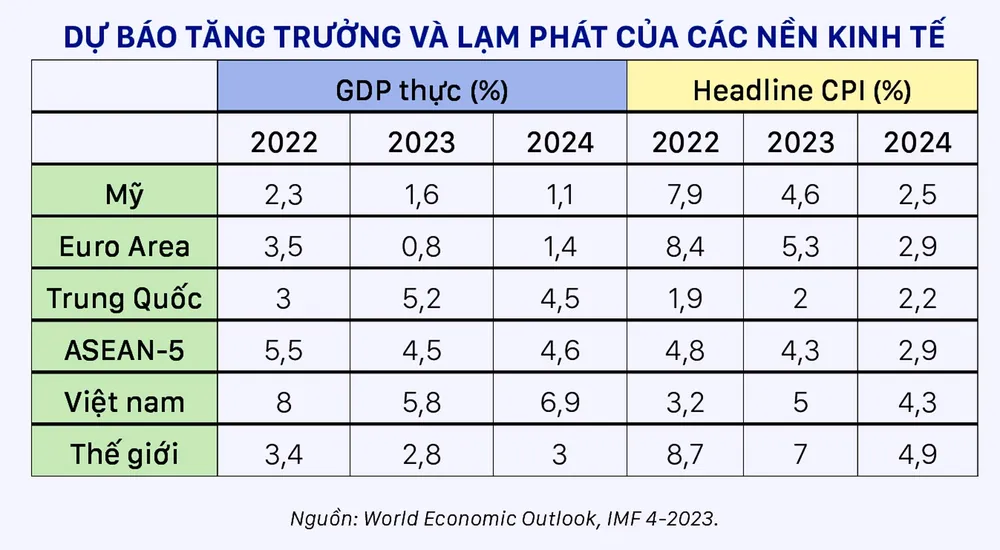

Với việc giá năng lượng giảm từ giữa năm 2022 và chuỗi cung ứng toàn cầu dần được nối lại, lạm phát toàn phần đã bắt đầu có chiều hướng giảm ở các nền kinh tế phát triển, đặc biệt là Mỹ và EU. Thế nhưng, chỉ số lạm phát cơ bản ở các nền kinh tế này lại có xu hướng giảm chậm hơn, cho thấy dấu hiệu lạm phát dai dẳng.

Nguyên nhân của lạm phát cơ bản giảm chậm là việc tăng sốc chỉ số giá trước đây, và thị trường lao động ở tình trạng thắt chặt. Trong bối cảnh lãi suất tăng cao, kinh tế tăng trưởng chậm nhưng nhu cầu tuyển dụng vẫn cao ở một số ngành, nổi bật trong đó là ngành dịch vụ. Theo đó, nhiều nhà hàng ăn uống rất khó tuyển được lao động, vì sau giai đoạn Covid-19, rất nhiều lao động đã bỏ việc và không quay lại.

|

Để chống lại lạm phát, các Ngân hàng Trung ương (NHTW) đã cập rập tăng lãi suất từ mốc quanh 0% lên 3-5%. Xét về tốc độ tăng, đây là con số rất lớn trong thời gian ngắn khoảng 1 năm.

Điều này đã khiến nền kinh tế chậm lại, chi phí vốn trở nên đắt đỏ, những ngành quen dùng vốn để tăng trưởng như các startup công nghệ gặp ngay cú sốc lớn, các khoản đầu tư vào các công cụ nợ dài hạn thua lỗ nặng. Minh chứng là sự sụp đổ của một số ngân hàng ở Mỹ, trong đó có 2 cái tên nổi tiếng gắn liền với ngành công nghệ là Silicon Valley Bank và Signature Bank.

Căng thẳng của ngành ngân hàng còn trở nên đáng lo ngại hơn, khi ngân hàng lớn thứ 2 của Thụy Sĩ là Credit Suisse bị mua lại bởi đối thủ UBS vì gặp khó khăn về tài chính. Sự sụp đổ của ngân hàng có lịch sử lâu đời và có trụ sở chính ở trung tâm tài chính hàng đầu thế giới, được cho sẽ có những tác động đáng kể đến sự ổn định của hệ thống tài chính các nước phát triển cũng như thế giới.

Sức ép từ ngành ngân hàng đã khiến tín dụng bị thắt chặt hơn, nhưng quan điểm của các NHTW như Fed và ECB vẫn là ưu tiên giải quyết lạm phát hơn. Cho đến thời điểm này, xác suất Fed tiếp tục tăng lãi suất trong lần họp tới khá cao, trong khi việc tăng lãi suất của ECB dường như chắc chắn. Và nếu như vậy, ưu tiên chống lạm phát phải đánh đổi bởi tăng trưởng.

Hy vọng từ Trung Quốc

Với việc gỡ bỏ phong tỏa và các biện pháp kiểm soát Covid-19 từ đầu năm 2023, các hoạt động vận tải, bán lẻ và các chuyến bay quốc tế bắt đầu trở nên nhộn nhịp hơn ở Trung Quốc. Là nền kinh tế có hoạt động xuất nhập khẩu hàng đầu thế giới, ảnh hưởng của Trung Quốc rất đáng kể với thế giới. Các nước trong khu vực châu Á và những nước có trao đổi thương mại lớn với Trung Quốc bị ảnh hưởng nhiều nhất bởi tăng trưởng của Trung Quốc.

Trong bối cảnh các nền kinh tế lớn khác phải đương đầu với lạm phát và chấp nhận đánh đổi tăng trưởng, Trung Quốc không bị sức ép lạm phát. Thêm vào đó, khó khăn của ngành bất động sản ở Trung Quốc đã được tháo gỡ phần nào, khiến nhu cầu tăng trưởng là cấp thiết. Đó là chưa tính đến Chính phủ mới của Trung Quốc cũng cần con số tăng trưởng để tăng uy tín của mình.

Với mức tăng trưởng GDP năm 2022 khá khiêm tốn 3%, dự báo tăng trưởng của Trung Quốc năm 2023 đạt 5,2%, thuộc nhóm cao nhất thế giới. Trong khi đó, số liệu mới nhất vừa được công bố cho thấy GDP quý I-2023 của Trung Quốc tăng 4% so với cùng kỳ năm trước. Một khảo sát mới đây còn cho rằng, GDP năm 2023 của nước này tăng trưởng ở mức 5,4% và 5% trong năm 2024, cao hơn ước tính của IMF.

Không chỉ còn dư địa về chính sách tài khóa thông qua việc tăng cường đầu tư hạ tầng, chính sách tiền tệ của Trung Quốc còn có thể duy trì ở mức nới lỏng, thậm chí có thể giảm thêm lãi suất điều hành và giảm tỷ lệ dự trữ bắt buộc trong thời gian tới, khi lạm phát vẫn còn thấp và tiếp tục tăng chậm.

Điểm sáng các nền kinh tế mới nổi và đang phát triển châu Á

Theo dự phóng của IMF, các nền kinh tế mới nổi và đang phát triển ở châu Á sẽ là ngôi sao sáng trong năm 2023 và 2024, với mức tăng trưởng GDP lần lượt 5,3% và 5,1%. Tuy nhiên, tăng trưởng của các nền kinh tế này phụ thuộc vào 3 yếu tố bên ngoài là tăng trưởng của thế giới, giá năng lượng và chính sách thắt chặt tiền tệ của Mỹ.

Tăng trưởng của Mỹ và Trung Quốc có ảnh hưởng lớn nhất, khi ước tính của Ngân hàng Thế giới (BW) cho thấy nếu Mỹ tăng trưởng 1% sẽ kéo theo tăng trưởng của khu vực này 0,5%. Còn ảnh hưởng của Trung Quốc tương ứng 1% là 0,3%.

Trong khi đó, nếu lãi suất của Mỹ tăng 25 điểm cơ bản sẽ làm giảm 0,5% tăng trưởng của các nền kinh tế này. Riêng về giá năng lượng, mức ảnh hưởng có sự khác biệt giữa các nền kinh tế, với giả định giá năng lượng tăng 10%, sẽ có nước được hưởng lợi và có nước bị thiệt hại, như trường hợp của Malaysia (có lợi) và Thái Lan (bị thiệt).

Tăng trưởng kinh tế của thế giới chậm lại trong năm 2023 là hệ lụy của Covid-19, lạm phát nhưng cũng cho thấy bóng dáng của sự phân cực giữa các quốc gia. Từ căng thẳng về địa chính trị dẫn đến những căng thẳng về thương mại, dòng vốn đầu tư quốc tế giảm đi. Vì lẽ đó, con đường hồi phục của kinh tế thế giới trong những năm tới còn nhiều chông gai và hẹp hơn cho các nhà hoạch định chính sách.

Căng thẳng về địa chính trị dẫn đến những căng thẳng về thương mại, dòng vốn đầu tư quốc tế giảm, sẽ khiến con đường hồi phục của kinh tế thế giới trong những năm tới nhiều chông gai và hẹp hơn cho các nhà hoạch định chính sách.