Có thể thuế têu thụ toàn cầu cầu (TTTC) làm giảm thu hút đầu tư nước ngoài, nhưng không phải là nguyên nhân làm ảnh hưởng đáng kể đến quyết định lựa chọn môi trường đầu tư của DN.

Cơ hội cải cách môi trường đầu tư

Bắt đầu từ năm 2024, hầu hết các nước thuộc Liên minh châu Âu, Vương quốc Anh, Thụy Sĩ, Hàn Quốc, Nhật Bản, Singapore, Indonesia, Australia… sẽ áp dụng quy tắc thuế suất tối thiểu 15%. Việc áp dụng thuế TTTC sẽ đặt ra thách thức trong cạnh tranh thu hút vốn đầu tư nước ngoài (FDI) của Việt Nam trong ngắn hạn, bởi chính sách ưu đãi thuế không còn tác dụng.

Đồng thời, việc này có thể phát sinh một số bất đồng, tranh chấp với một số đối tác, từ đó phần nào ảnh hưởng đến tâm lý nhà đầu tư nước ngoài. Bên cạnh đó, khi áp dụng có thể phát sinh một số chi phí cải cách hệ thống quản lý thuế, thủ tục hành chính trong lĩnh vực đầu tư và tiến độ triển khai phụ thuộc vào năng lực quản lý của các bộ, ngành, địa phương liên quan…

Tuy nhiên, nhiều chuyên gia cho rằng bên cạnh những thách thức, quy tắc thuế TTTC sẽ tạo những cơ hội theo chiều hướng tích cực đối với kinh tế Việt Nam. Theo đó, khi thực thi thuế TTTC buộc Việt Nam phải sửa đổi chiến lược và chính sách thu hút FDI theo hướng xóa bỏ ưu đãi thuế thu nhập doanh nghiệp (TNDN), bằng các giải pháp tăng cường khả năng cạnh tranh của môi trường đầu tư, kinh doanh, phát triển cơ sở hạ tầng, đào tạo nguồn nhân lực có kỹ năng và tay nghề với mức lương cạnh tranh trong khu vực và thế giới.

Đây là các yếu tố quan trọng để nâng cao năng suất lao động của nền kinh tế. Theo TS. Cấn Văn Lực, thành viên Hội đồng Tư vấn chính sách tài chính - tiền tệ quốc gia, khi có hiệu lực, thuế TTTC sẽ tác động cả tích cực và tiêu cực đối với kinh tế Việt Nam. Việc tham gia thực thi thuế TTTC góp phần tăng cường hội nhập quốc tế của Việt Nam nói chung, cải cách hệ thống thuế theo hướng phù hợp với thông lệ và chuẩn mực quốc tế nói riêng.

Đặc biệt, việc tích cực tham gia thực hiện các công cụ, khuôn khổ pháp lý của Tổ chức Hợp tác và Phát triển kinh tế sẽ góp phần cải thiện hình ảnh của Việt Nam trong mắt các đối tác, nhà đầu tư nước ngoài. Điều này sẽ góp phần hoàn thiện khung pháp lý về thuế của Việt Nam và thúc đẩy sửa đổi chính sách thu hút FDI của Việt Nam theo hướng giảm ưu đãi về thuế, tăng cường cạnh tranh bằng môi trường đầu tư, cơ sở hạ tầng, nhân lực.

Trước thực tế Việt Nam sẽ thực thi thuế TTTC, đại diện Hiệp hội DN Hàn Quốc tại Việt Nam (Kocham), đề xuất Việt Nam chỉ ưu đãi dựa trên chi phí đầu tư phù hợp với tình hình Việt Nam hiện tại. Hiệp hội DN châu Âu tại Việt Nam (EuroCham) cũng đề xuất các biện pháp khuyến khích đầu tư, bao gồm miễn thuế nhập khẩu, kéo dài thời gian miễn thuế đất và ưu đãi dựa trên chi phí, đặc biệt là chi phí nghiên cứu và phát triển.

Theo Eurocham, hầu hết DN từ châu Âu mong muốn Việt Nam cải thiện thủ tục hành chính (70%), hơn là quan tâm đến thay đổi về thuế (28%).

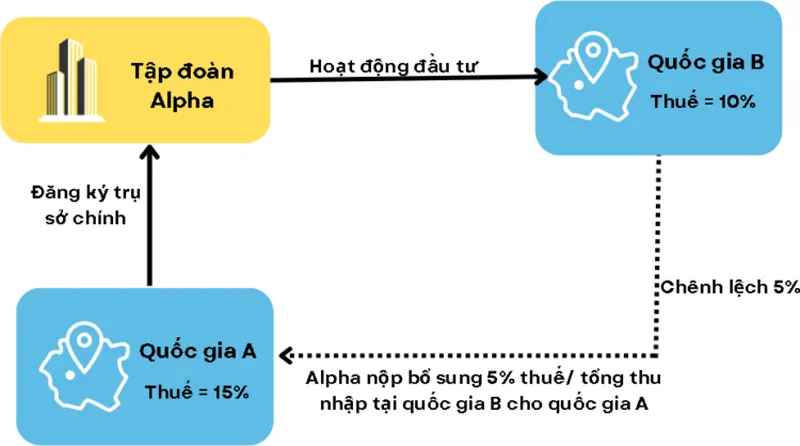

Đại diện Samsung Việt Nam cũng đề xuất, Việt Nam cần xây dựng các cơ chế về khoản hỗ trợ nhằm bổ sung cho phần ưu đãi bị sụt giảm của các DN FDI khi áp dụng thuế TTTC. Theo đó, Chính phủ Việt Nam cần bảo đảm quyền đánh thuế bằng cách áp dụng cơ chế Nội luật hóa quy tắc thuế TTTC (QDMTT) để có được nguồn tài chính cho các khoản hỗ trợ bằng tiền như Singapore, Malaysia, Hồng Kông (Trung Quốc) đang chuẩn bị để áp dụng QDMTT…

Cơ hội thu hút FDI chất lượng cao

Thực tế cho thấy, trong ngắn hạn ngay khi áp dụng thuế TTTC 2024, Việt Nam sẽ thu được ngân sách nhà nước (NSNN) đáng kể. Theo Bộ Tài chính, ước tính việc triển khai thuế TTTC sẽ tạo thêm 14.600 tỷ đồng (629 triệu USD) cho NSNN trong năm 2024. Nếu không áp dụng thuế TTTC, Việt Nam sẽ mất khoản thu này, bởi quốc gia mẹ của các công ty đa quốc gia (MNC) sẽ có quyền thu khoản thuế này thay Việt Nam.

Cùng với đó, khi Việt Nam áp dụng thuế TTTC, các DN nước ta có công ty con ở quốc gia khác nơi có số thuế TNDN thực nộp thấp hơn mức tối thiểu, Chính phủ Việt Nam vẫn sẽ được thu thêm thuế TNDN từ những DN này.

Về dài hạn, việc tham gia triển khai Thuế TTTC góp phần tăng cường hội nhập quốc tế, cải cách hệ thống thuế theo hướng phù hợp với thông lệ và chuẩn mực quốc tế. Biện pháp này sẽ củng cố uy tín của Việt Nam trong cộng đồng quốc tế. Cùng với đó, việc đi theo xu thế chung trong hệ thống thuế quốc tế cũng sẽ góp phần hoàn thiện khung pháp lý về thuế của Việt Nam, thúc đẩy sửa đổi chính sách thu hút DN FDI. Hơn nữa, việc tăng lượng tiền trong NSNN, cho phép Việt Nam giảm bớt gánh nặng thuế đối với người dân.

Nhưng khi ưu đãi thuế mất đi, để thu hút đầu tư FDI Việt Nam phải cắt giảm thủ tục hành chính và cải thiện môi trường đầu tư kinh doanh, thông qua rà soát tổng thể về thể chế, chính sách liên quan đến đầu tư như Luật Đầu tư, Luật Đầu tư nước ngoài tại Việt Nam…

Bên cạnh đó, Chính phủ cần xem xét ưu đãi DN FDI thông qua các loại thuế khác, như VAT áp dụng với một số sản phẩm cần khuyến khích sản xuất, bao gồm 6 lĩnh vực công nghiệp dệt may, da giày, điện tử, cơ khí chế tạo, lắp ráp ô tô, công nghiệp công nghệ cao.

Việt Nam cũng có thể xem xét thành lập quỹ hỗ trợ được trích từ chênh lệch giữa mức ưu đãi đang áp dụng so với thuế TTTC, để hỗ trợ một phần chi phí của nhà đầu tư vào cơ sở vật chất, sản xuất, nhân lực. Cùng với đó hỗ trợ chi phí đầu tư cho DN FDI ứng dụng công nghệ và nguyên vật liệu xanh. Từ đó, Việt Nam sẽ đạt được cam kết quốc tế về Net Zero 2050 và đạt yêu cầu chứng chỉ sản xuất xanh nhiều quốc gia phát triển yêu cầu.

Đã đến lúc Việt Nam phải thu hút đầu tư bằng môi trường kinh doanh thuận lợi. Và thuế TTTC sẽ tạo ra áp lực mới, yêu cầu mới về cải cách mạnh mẽ môi trường đầu tư kinh doanh của Việt Nam.

Ông Phan Đức Hiếu,

Ủy viên thường trực Ủy ban

Kinh tế của Quốc hội