“Căng mình” trước sức ép bên ngoài

“Nhiều nhà giao dịch nhận định đồng Nhân dân tệ (NDT) đang xu hướng lao dốc, tương tự như đã từng xảy ra vào năm 2015, do áp lực giảm đang rất lớn sau thời gian tích tụ suốt mấy tháng qua”- một nhà giao dịch tiền tệ ở Thượng Hải nhận định. Với giới quan sát thị trường tiền tệ, đây là một diễn biến rất đáng chú ý trong tuần qua.

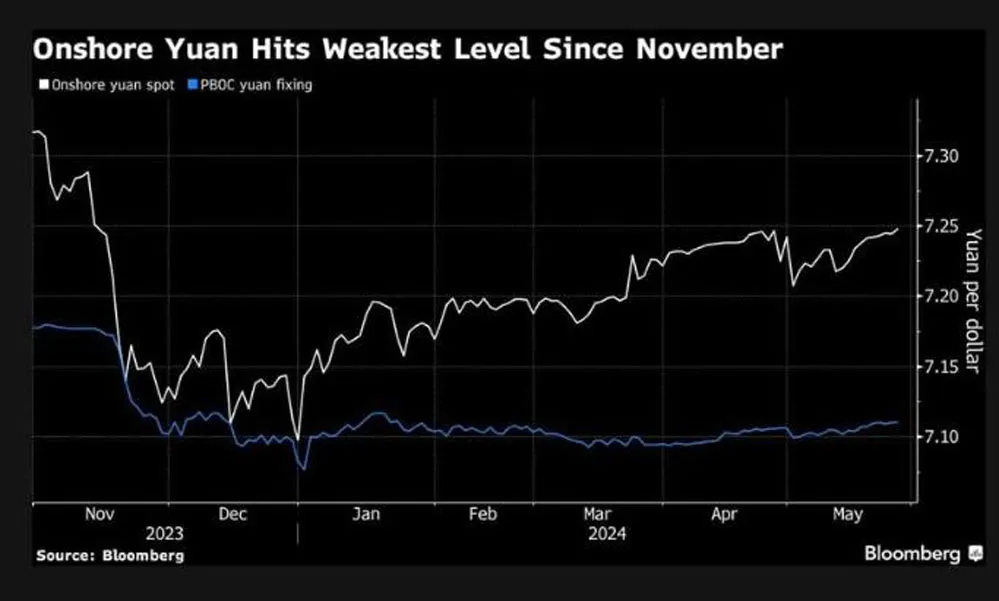

Đồ thị của Bloomberg cho thấy giá đồng NDT so với USD trên thị trường nội địa của Trung Quốc ở mức thấp nhất kể từ tháng 11 năm ngoái là một tín hiệu đáng lo ngại. Một số nhà phân tích chỉ ra đồ thị của NDT cho thấy khả năng có một cú bứt phá xuyên thủng mốc 7,25.

Thế nhưng, không chỉ NDT, đồng Yên Nhật cũng xuyên thủng mốc 157 so với USD trong tuần vừa qua, cũng là một tín hiệu cảnh báo về khả năng các đồng tiền châu Á đang khá mong manh trước sức ép của USD. Điểm đáng chú ý là điều này diễn ra trong bối cảnh nhiều người tin rằng Ngân hàng Trung ương Nhật Bản (BOJ) đã chi nhiều tỷ USD để can thiệp thị trường nhưng không thể cản nổi đà tăng của đồng bạc xanh.

Lãi suất chính sách cao và giữ ở mức lâu hơn dự kiến của Mỹ đương nhiên là một “thủ phạm” của hiện tượng này. Cùng với đó, sức mua yếu với trái phiếu chính phủ Mỹ trong vài tuần nay cũng là một vấn đề khiến cho lợi suất trái phiếu Mỹ tăng vọt. Trong khi đó, lợi suất trái phiếu của Nhật và Trung Quốc khó có thể theo kịp.

Lấy ví dụ khoảng cách lợi suất giữa trái phiếu kho bạc Mỹ kỳ hạn 10 năm hiện đang ở mức gần 4,5% trong khi lợi suất trái phiếu chính phủ cùng kỳ hạn của Nhật Bản hiện chỉ là 1,06% và Trung Quốc là khoảng 2,3%. Điều đáng nói là trong trường hợp của Trung Quốc, so với 1 tháng trước, thì khoảng cách này đang mở rộng ra chứ không thu hẹp.

Thị trường hiện tại đang đồn đoán Trung Quốc có thể bảo vệ được tỷ giá hay phải chấp nhận “thả” một lần cho giảm áp lực. Sẽ chẳng có gì đáng nói nếu đây chỉ là đồng tiền của một nước không quan trọng trong thương mại toàn cầu. Thế nhưng, đây là đồng nội tệ của Trung Quốc, một “tay chơi” lớn trên thị trường thương mại toàn cầu. NDT mất giá sẽ có ảnh hưởng to lớn đối với thương mại toàn cầu, đồng thời cũng tạo sức ép lên các nước xuất khẩu khác, bao gồm Việt Nam.

Sức ép lạm phát và nhập siêu

Đó là chuyện ở nước ngoài, trong nước một số diễn biến vĩ mô cũng đang tạo áp lực nhất định lên tỷ giá. So với tháng 12-2023, chỉ số giá tiêu dùng (CPI) tháng 5 tăng 1,24%, và so với cùng kỳ năm trước tăng 4,44%. Đây không phải là con số quá cao, nhưng cũng không thể xem là thấp.

Cần nhắc lại rằng mục tiêu kiểm soát lạm phát năm 2024 được Quốc hội giao là ở mức từ 4-4,5%. Điều này cho thấy dư địa để lạm phát ở mức tốt đã không còn nhiều. Đặc biệt, trong bối cảnh giải ngân đầu tư công, tín dụng tăng trưởng chậm những tháng đầu năm thường sẽ kéo mạnh ở cuối năm sẽ khiến lạm phát có thể còn phức tạp hơn.

Theo Tổng cục Thống kê, cán cân thương mại hàng hóa tháng 5 ước tính nhập siêu 1 tỷ USD. Điều này không có gì là bất thường hay đáng lo quá, vì lũy kế 5 tháng đầu năm 2024, chúng ta vẫn đang xuất siêu hơn 8 tỷ USD. Thậm chí, về cơ bản nó có thể phản ánh một sự hồi phục trong triển vọng của nền kinh tế, vì trong điều kiện bình thường, cần có nhập tư liệu sản xuất về để sản xuất hàng xuất khẩu và tiêu dùng.

Cũng theo Tổng cục Thống kê, trong cơ cấu nhóm hàng nhập khẩu 5 tháng đầu năm, nhóm hàng tư liệu sản xuất ước đạt 139,89 tỷ USD, chiếm 94%. Tuy nhiên, xét về khía cạnh dòng tiền và nhu cầu USD cho nhập khẩu, đây lại là một sức ép trong ngắn hạn. Một số nhà phân tích và cả NHNN đều chỉ ra là sức ép này sẽ “nguội” dần về cuối năm.

Điều này là có cơ sở vì về cuối năm, dòng tiền kiều hối, giải ngân FDI và xuất khẩu sẽ giúp cân bằng lại nhu cầu USD, nhưng trong ngắn hạn, áp lực tỷ giá vẫn hiện hữu.

Xoay sở giữ “phòng tuyến”

Áp lực tỷ giá vẫn được dự báo sẽ còn cao trong một khoảng thời gian tới, xuất phát từ các yếu tố gồm: nhu cầu USD cho nhập khẩu; Fed giữ lãi suất USD; áp lực tăng lãi suất để giữ dòng tiền tiết kiệm ở lại ngân hàng giữa biến động phức tạp của vàng và USD.

NHNN đã có những động thái điều chỉnh để đón trước “làn gió ngược” này. Theo đó, NHNN đã đồng loạt tăng lãi suất cầm cố giấy tờ có giá trên thị trường mở (OMO) và lãi suất tín phiếu. Cụ thể, trong phiên 22-5, NHNN đã cho 9 thành viên vay gần 25.000 tỷ đồng trên kênh OMO với kỳ hạn 7 ngày, lãi suất 4,5%/năm.

So với phiên trước, cả lượng cho vay lẫn lãi suất đều điều chỉnh tăng lên. Đây cũng là lần thứ 2 NHNN tăng lãi suất OMO trong vòng 1 tháng qua. Cũng trong cùng ngày 22-5, NHNN đã phát hành 650 tỷ đồng tín phiếu kỳ hạn 28 ngày, với lãi suất trúng thầu 4%/năm (tăng so với 3,9%/năm trong phiên trước đó).

Động thái tăng lãi suất trên thị trường OMO và lãi suất tín phiếu cho thấy mục tiêu của NHNN là “đẩy” lãi suất ngắn hạn lên. Điều này diễn ra trong bối cảnh tỷ giá USD liên tục được các ngân hàng niêm yết sát trần và cao hơn giá bán can thiệp. Song song đó, NHNN cũng bán USD ra như một giải pháp can thiệp tăng nguồn cung USD trên thị trường. Kể từ khi bắt đầu bán USD can thiệp ổn định tỷ giá từ cuối tháng 4, ước tính NHNN đã cung ứng ra thị trường khoảng 2,5 tỷ USD.

Như vậy, có thể thấy NHNN đang áp dụng song song việc điều chỉnh lãi suất để gia tăng độ hấp dẫn của đồng nội tệ và bán USD dự trữ để can thiệp. Đây là những bước đi hợp lý, nhưng có giúp phòng thủ được “phòng tuyến” tỷ giá thì còn nhiều yếu tố “khó nói”.

Câu hỏi đặt ra là vì sao phải giữ “phòng tuyến” này? Bởi vì nếu mất ổn định tỷ giá, có thể dẫn đến nhiều lo ngại về lạm phát tăng theo. “Phải giữ bằng được ổn định tỷ giá. Đây là phòng tuyến quan trọng, nếu vỡ phòng tuyến này thì lạm phát sẽ ồ ạt tràn vào” - chuyên gia tài chính Trương Văn Phước từng nói vào năm 2022.

Ngoài ra, tỷ giá bất ổn còn có hệ lụy xấu đến góc nhìn về mức độ ổn định vĩ mô của Việt Nam trong mắt nhà đầu tư nước ngoài, gián tiếp tác động đến dòng vốn.