Tính đến ngày 20-7, giá hợp đồng gas kỳ hạn tháng 9 trên sàn Nymex giao dịch quanh mức 2,6 USD/mmBtu, trong khi đó giá gas cùng kỳ hạn trên sàn Endex giao dịch quanh mức 28,84 EUR/MWh, lần lượt giảm 79% và 92% so với mức đỉnh.

Dự trữ khí đốt cho mùa đông

Sau cuộc khủng hoảng năm ngoái, các nhà sản xuất và đơn vị sử dụng khí đốt đang xem xét lại cách tiếp cận, để đảm bảo sự an toàn và tính linh hoạt trước các sự cố bất ngờ liên quan đến các mối quan hệ chính trị. Họ nhận ra rằng cần phải có cơ chế hợp tác chặt chẽ hơn nữa để đáp ứng nguồn cung ngắn hạn cũng như dài hạn.

Thêm vào đó, cần có những nỗ lực để giảm lượng khí thải carbon trong chuỗi cung ứng khí đốt, bao gồm thông qua việc sử dụng nhiều hơn các loại khí có mức độ thải carbon thấp để giảm phát khí thải nhà kính.

|

Theo đánh giá mới nhất của Bộ năng lượng Mỹ (IEA), thị trường khí đốt đã chuyển sang trạng thái tái cân bằng dần kể từ đầu năm. Mức tồn kho cao tại các địa điểm lưu trữ ở các thị trường trọng điểm thuộc châu Á và châu Âu, đã tạo cơ sở cho sự lạc quan thận trọng trước mùa đông 2023-2024 ở Bắc bán cầu.

Còn theo quan sát của giới chuyên gia, nếu duy trì được việc bổ sung lưu trữ với tốc độ trung bình như giai đoạn từ tháng 4 đến nay, các khu vực lưu trữ của EU sẽ đạt khoảng 90% năng lực dự trữ khí đốt trong tháng 8, và có thể lấp đầy gần 100% năng lực dự trữ vào giữa tháng 9.

Các rủi ro dẫn tới việc giá khí đốt tăng vẫn còn ở phía trước với sự không chắc chắn nằm trong phạm vi rộng bao gồm căng thẳng địa chính trị và độ co dãn của nền kinh tế toàn cầu.

Đây là các vấn đề quan trọng được theo dõi để đánh giá về sự chuẩn bị cho việc sưởi ấm trong mùa đông ở EU, cũng như việc lấp đầy 100% chưa chắc đủ đảm bảo chống lại sự biến động của thị trường trong mùa đông, đó chỉ là mức tối thiểu.

Nếu mùa đông bất ngờ lạnh giá hơn, hoặc đường ống dẫn khí đốt từ Nga bị dừng hoàn toàn vì lý do nào đó, có thể dễ dàng làm thị trường trở nên căng thẳng trở lại. Cạnh tranh leo thang về nguồn cung cấp khí đốt cũng có thể xuất hiện, nếu Đông Bắc Á trải qua thời tiết lạnh hơn bình thường và tăng trưởng kinh tế mạnh hơn dự kiến ở Trung Quốc.

Thị trường mới đang hình thành

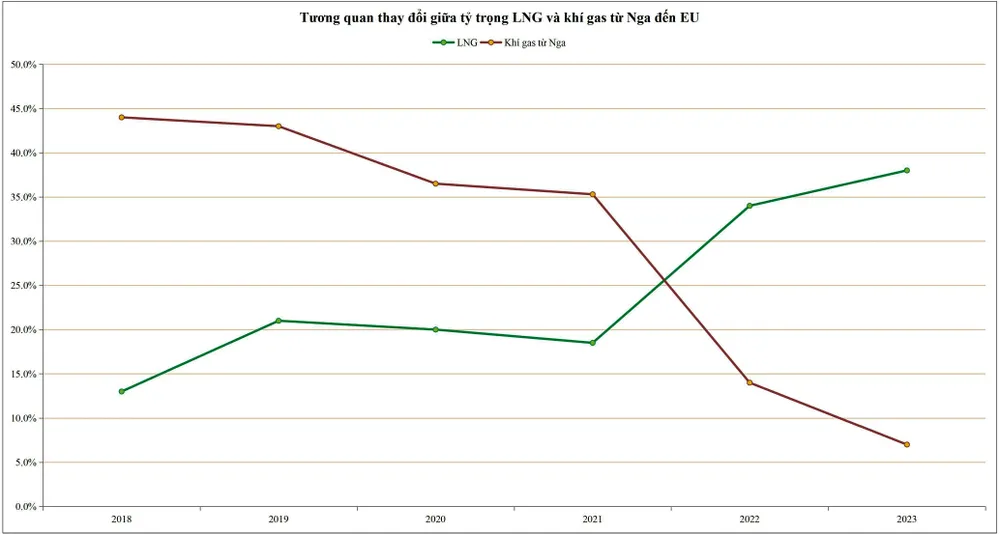

Sự an toàn của nguồn cung cấp khí đốt toàn cầu đang được đặt lên hàng đầu trong quá trình hoạch định chính sách năng lượng, với sự phức tạp ngày càng tăng trong cả ngắn hạn và dài hạn. Mặt hàng LNG (khí tự nhiên hóa lỏng) đã trở thành nguồn cung cấp phụ tải cơ sở cho châu Âu, với tỷ trọng của nó trong tổng nhu cầu của khu vực này tăng từ mức trung bình 12% trong những năm 2010 lên gần 35% vào năm 2022, tương đương đóng góp từ khí đốt đường ống của Nga trước cuộc chiến với Ukraine.

Trong lúc đó, vai trò cân bằng của Trung Quốc trên thị trường khí đốt toàn cầu cũng sẽ tăng. Số liệu của IEA cho thấy châu Âu đã đóng vai trò là người mua LNG lớn, với tỷ trọng tăng đạt 20% tổng lượng xuất khẩu LNG của Mỹ, nhưng Trung Quốc vẫn đứng đầu với tỷ trọng 25%.

|

Nga đã cắt giảm mạnh khối lượng khí đốt cung cấp cho châu Âu trong năm 2022 với mức giảm gần 80 tỷ m3, tương đương 15% quy mô thương mại LNG toàn cầu. Điều đó đã gây áp lực tăng giá chưa từng có đối với thị trường khí đốt châu Âu và thế giới vào lúc đó, bởi nguồn cung thương mại LNG không thể nhanh chóng tăng thêm 15% để đáp ứng được ngay.

Tuy nhiên, bước sang quý I-2023, thị trường có dấu hiệu tái lập sự cân bằng nhờ sự tác động đồng thời các yếu tố, như giảm nhu cầu tiêu thụ đối với khí tự nhiên do thời tiết ôn hòa hơn, nhu cầu của thị trường nhà ở thấp hơn. Sang đến quý II, nhu cầu vẫn thấp do lượng khí đốt tiêu thụ trong ngành điện giảm mạnh, lượng khí đốt tiêu thụ của các ngành công nghiệp cũng giảm. Nhu cầu khí đốt tự nhiên ở châu Âu ước tính giảm 10%, tương đương hơn 30 tỷ m3.

Các tính toán cho thời gian tới

Theo IEA, nhu cầu khí đốt tự nhiên dự kiến không tăng trưởng trong năm 2023, quay trở lại mức tăng trưởng vừa phải 2% trong năm 2024. Điều này dựa trên giả định mùa đông diễn ra trung bình ở Bắc bán cầu, tốc độ tăng trưởng kinh tế của các thị trường khu vực châu Á-Thái Bình Dương sẽ chiếm khoảng 80% trong lượng nhu cầu khí đốt gia tăng của năm 2024.

Do đó, dẫn đến phạm vi rộng hơn bình thường về các yếu tố không chắc chắn của thị trường khí đốt, xuất phát từ sự rộng lớn hơn của các yếu tố địa chính trị, và sự liên quan tới môi trường kinh tế vĩ mô.

Sau khi trải qua mùa đông ấm áp năm 2022, châu Âu được thừa hưởng mức dự trữ khí đốt tương đối cao, với lượng hàng tồn kho nhiều hơn 60% so với mức trung bình của 5 năm gần đây. Tuy nhiên, nếu mùa đông sắp tới lạnh giá hơn, có thể làm nhu cầu khí đốt trong khu vực dân cư và hoạt động thương mại tăng thêm 30 tỷ m3 so với cùng kỳ 2022.

Nếu đường ống khí đốt của Nga dừng hoàn toàn từ ngày 1-10 sẽ dẫn đến lượng thiếu hụt khoảng 10 tỷ m3. Trong khi đó, nguồn cung LNG toàn cầu dự kiến tăng khoảng 15 tỷ m3 so với cùng kỳ, nhưng nhu cầu khí đốt của Trung Quốc có thể tăng thêm với phạm vi dao động không chắc chắn là 10 tỷ m3.