Khất nợ và tái cấu trúc nợ

Một người bạn gửi cho tôi xem đoạn video ngắn trên Facebook mà anh gọi là “hình ảnh của tuần”. Trong đoạn video đó là người phụ nữ đang mang thai cùng vài người khác, đứng dưới cái nắng đổ lửa, mồ hôi nhễ nhại, với tấm biểu ngữ trên tay đòi tiền trái phiếu.

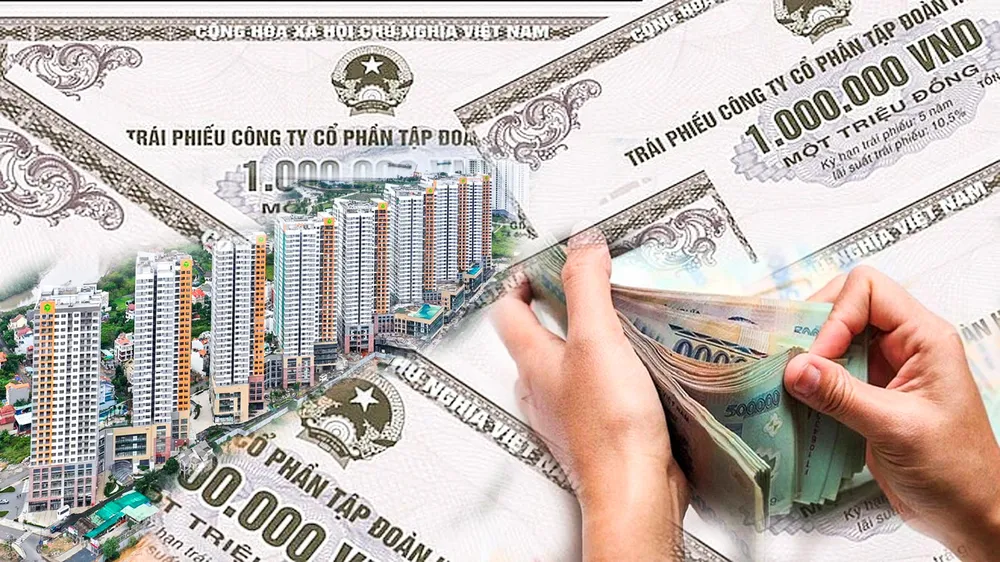

Vài tuần trước, khi tôi kể đang có đồn đoán một tập đoàn bất động sản lớn sẽ không trả được lãi trái phiếu khi đến hạn, ba tôi hỏi lại: “Vậy rồi người mua trái phiếu phải làm sao? Nhiều người hưu trí tiết kiệm cả đời mua mấy trái phiếu đó đó”. Tôi chỉ có thể trả lời: “Thì biết làm sao, doanh nghiệp không xoay được tiền mà, phải khất nợ thôi. Tội nghiệp mấy người hưu trí đó”.

Với dân trong ngành tài chính, chuyện này là bình thường, từ Mỹ tới Trung Quốc đều có. Trung Quốc là việc vỡ nợ trái phiếu của tập đoàn bất động sản Evergrande, trong khi Mỹ đang có nhiều doanh nghiệp lâm vào diện “tái cơ cấu nợ”. Số doanh nghiệp trong lĩnh vực bất động sản cũng là nhóm chiếm hàng đầu trong số doanh nghiệp nộp hồ sơ xin bảo hộ phá sản ở Mỹ trong năm 2022.

Nói vậy để thấy, không phải chỉ Việt Nam mới có chuyện “khất nợ”. Gọi theo kiểu của Mỹ là nộp hồ sơ xin bảo hộ phá sản, rồi ngồi lại đàm phán, “tái cấu trúc nợ”. Nói cho sang vậy thôi, thật ra cũng chỉ là các giải pháp kéo dài kỳ hạn trả nợ, xin giảm lãi suất, giảm bớt vốn phải trả, hay là hoán đổi nợ thành cổ phần góp vốn vào công ty, hoán đổi nợ thành tài sản (như bất động sản), hoặc tìm ai đó làm mạnh thường quân mua lại công ty để “gánh nợ”.

Có công ty còn phát hành cổ phiếu mới để huy động vốn trả nợ (có người gọi là “bán giấy” - chứng khoán của công ty không còn giá trị - để lấy tiền). Và tất nhiên, khi làm hết tất cả vẫn không trả nổi nợ chỉ có thể phá sản.

Lấy thí dụ, cuối tháng 2 vừa qua, một công ty bất động sản lớn đã công bố thông tin về việc đạt được thỏa thuận để một công ty khác nhận một phần cổ phần trong 2 công ty thành viên của mình, để đổi lấy việc hủy bỏ một lượng trái phiếu và chứng quyền tương ứng công ty đã phát hành cho nhà đầu tư. Đây chính là chuyện hoán đổi nợ thành cổ phần.

Với một số lô trái phiếu khác, công ty cũng đề xuất trái chủ giãn thời hạn thanh toán nợ gốc, hoặc hoán đổi tiền gốc trái phiếu với các sản phẩm bất động sản do công ty phát triển.

Nói cách khác, câu chuyện hoãn nợ, giãn nợ, khất nợ trái phiếu ở Việt Nam cũng khá giống ở nhiều nước. Đặc biệt, câu chuyện nhà đầu tư trái phiếu đang “lỡ” mua phải trái phiếu và rơi vào cảnh “nước mắt trái chủ” lưng tròng khi nghe trái phiếu bị khất nợ, khá giống Trung Quốc 2 năm trở lại đây. Khác biệt là phía Trung Quốc nghe hơi “sang” hơn, khi người ta gọi đó là “sản phẩm quản lý tài sản”.

Mấu chốt là “khoanh vùng đám cháy”

Hãng tin Bloomberg gần đây gọi hiện tượng hoãn trả nợ trái phiếu, mà phần lớn là trái phiếu bất động sản ở Việt Nam là “khủng hoảng nợ bất động sản”. Nhiều bạn ở Singapore và Malaysia của người viết đã rất sốt sắng đặt câu hỏi về khả năng “lây lan vỡ nợ chéo”, trong khi một số người làm trong ngành chứng khoán ở Việt Nam lại quan tâm về câu chuyện: liệu ngân hàng có chuyển nhóm nợ của những tập đoàn vay nợ ngân hàng quy mô khá lớn hay không? Trái phiếu thì khất nợ, còn nợ ngân hàng thì sao? Liệu rằng có chủ nợ nào sẽ tìm cách “xử lý” tài sản đảm bảo, bán tống bán tháo ra thị trường hay không?

Cho đến lúc này, câu trả lời của tôi cũng chỉ có thể là “điều gì cũng có thể xảy ra”. Quan trọng là quan điểm chính sách như thế nào. Đến lúc này, trong xã hội có 2 luồng quan điểm chính. Thứ nhất, không thể giải cứu bất động sản, không để bất động sản bắt nền kinh tế làm con tin, phải để thị trường tự điều tiết. Quan điểm thứ 2, không thể để thị trường tự điều tiết, mà phải có can thiệp.

Nếu chính sách hỗ trợ bất động sản mạnh mẽ sẽ có nhiều cách xử lý. Còn ngược lại, để cho thị trường tự điều tiết có thể mọi thứ sẽ chỉ mới ở giai đoạn bắt đầu của một chuỗi vỡ nợ liên hoàn. Trong năm 2023, ước tính có khoảng 130.000 tỷ đồng trái phiếu bất động sản sẽ đáo hạn. Nhưng đây mới là ở vòng đầu. Tiền đâu để người ta mua 130.000 tỷ đồng trái phiếu đó, và những khoản nợ “dắt dây” từ đó phức tạp cỡ nào, là điều chưa rõ ràng.

Vì lý do đó, rất khó để đoán định rằng khả năng lây lan của đám cháy trái phiếu bất động sản này lớn thế nào. Nó có thể chỉ là đám cháy nhỏ không lây lan và tự tắt. Cũng có thể là đám cháy có thể thiêu rụi cả một thành phố. Điều quan trọng lúc này là phải có những dữ liệu kinh tế và nhìn nhận đúng đắn, có những bằng chứng từ phân tích các dữ liệu đáng tin cậy để đưa ra các quyết định dựa vào bằng chứng, không cảm tính.

Mấu chốt quan trọng nhất của quyết sách với thị trường trái phiếu nói chung và bất động sản nói riêng lúc này là “khoanh vùng đám cháy”, không để đám cháy lan rộng ra. Mà muốn như vậy, phải có những tính toán dựa trên dữ liệu thực tế và kịch bản để ước đoán quy mô tác động của đám cháy. Đến lúc này nhiều hiệp hội, chuyên gia còn chưa thể đồng ý với nhau là bất động sản đóng góp trực tiếp và gián tiếp bao nhiêu cho nền kinh tế, mức độ tài trợ của thị trường “ngân hàng ngầm” cho bất động sản là bao nhiêu, qua mấy vòng… như vậy trả lời sao được về quy mô của đám cháy?

Tùy cơ ứng biến, quan sát rồi chọn phản ứng chính sách phù hợp mới là cách lựa chọn hợp lý lúc này. Còn chỉ đưa ra những phát ngôn hợp lòng một bộ phận người dân mà thiếu những phân tích kinh tế cẩn thận, chỉ là hành động mang tính dân túy và đặt tầm nhìn ngắn hạn.

Tùy cơ ứng biến, quan sát rồi chọn phản ứng chính sách phù hợp dựa trên những dữ liệu kinh tế và nhìn nhận đúng đắn, là cách lựa chọn hợp lý lúc này.