VN Index đã điều chỉnh về xấp xỉ mức đáy những ngày đầu đại dịch Covid-19

Sau đại dịch Covid-19, bức tranh kinh tế thời kỳ bình thường mới phân tích ở góc độ nào thì cũng thấy có liên quan đến lạm phát. Ở những quốc gia có lạm phát phi mã như Argentina, các thành phần của nền kinh tế cảm nhận được rõ hơn giá cả biến động bất thường chỉ qua một đêm.

Còn ở những quốc gia lạm phát nằm trong tầm kiểm soát như Việt Nam thì lạm phát chỉ lộ rõ chân dung của nó trong trung và dài hạn. Giá cả danh nghĩa gây ra nhiều ngộ nhận, và sau khi điều chỉnh theo lạm phát nó đôi khi gây ra bất ngờ.

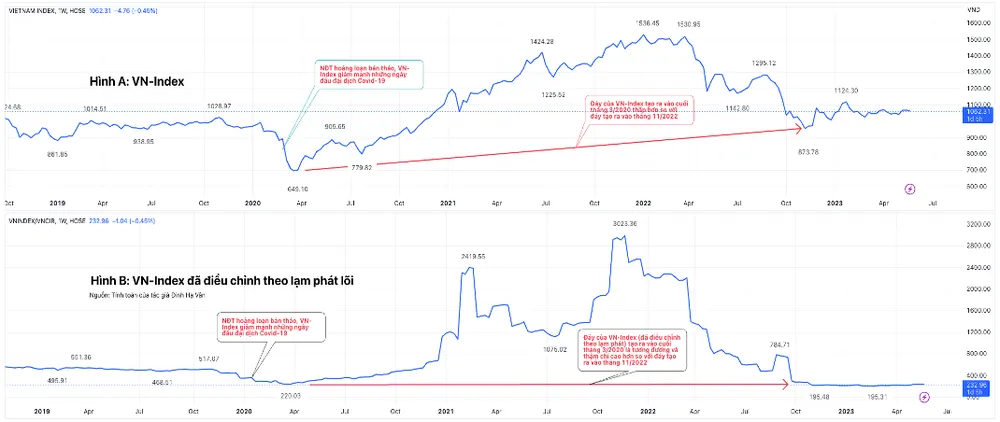

Hình bên dưới là diễn biến của VN Index từ giai đoạn 2019 cho đến nay. Hình A là VN Index nguyên bản đo theo mức giá danh nghĩa chưa điều chỉnh theo lạm phát, trong khi hình B là tỉ số của VN Index và tỷ lệ lạm phát lõi VNCIR. Kết quả thu được ở hình B chính là giá trị VN Index sau khi đã bóc tách thành phần lạm phát lõi của nền kinh tế trong suốt 2019 cho đến nay.

|

Chú thích: So sánh VN Index (hình A phía trên) và VN Index sau khi đã điều chỉnh theo lạm phát lõi (hình B bên dưới) sẽ thấy rõ sự phân kỳ ở 2 đáy hình thành trong giai đoạn 2020-2023. Nguồn: tính toán của tác giả.

Trong thời đoạn dữ liệu trình bày trên, Việt Nam là một quốc gia có tỷ lệ lạm phát luôn được quản lý thành công và chỉ dao động nhẹ quanh mục tiêu của Chính phủ đặt ra.

Mặc dù vậy, so sánh vùng đáy của VN Index được tạo ra vào những ngày đầu Covid-19 bùng nổ trong nước (tháng 4 năm 2020) với thời điểm thị trường rơi mạnh điều chỉnh từ đỉnh lịch sử trên 1.530 điểm xuống, dễ thấy đáy mới tạo ra ở tháng 11-2022 cho đến thời điểm hiện tại có sự phân kỳ rõ rệt giữa bản thân VN Index nguyên bản (hình A) à VN-Index sau khi điều chỉnh theo lạm phát lõi (hình B).

Nếu bóc tách lạm phát lõi ra, thì 2 đáy trên đã xấp xỉ nhau và giá trị hiện tại của VN Index đang tương đương, thậm chí có phần thấp hơn so với vùng đáy của VN Index vào những ngày bỏng lửa cả nước cách giãn xã hội chống dịch tháng 4-2020.

VN Index nguyên thủy, sẽ thấy đáy mới vùng 870 điểm cao hơn rất nhiều so với vùng 650 điểm hồi đầu đại dịch. Lạm phát lồng vào giá trị của VN Index vì vậy mà có một sự phân vân bao trùm toàn thị trường lâu nay, xu hướng không rõ ràng cho cả phía cung hay cầu trên thị trường.

Phân vân này không chỉ xảy ra đối với nhà đầu tư nhỏ lẻ mà cả chuyên gia, khối tự doanh trong ngành dịch vụ tài chính khi đối diện với câu hỏi quan trọng nhất: thị trường đã điều chỉnh xong chưa và xu hướng của thị trường hiện tại là gì?

Hậu đại dịch nền kinh tế có những nét mới

Một số ngành có nhiều biến động mạnh ở cung hay cầu trong đại dịch. Ví dụ như ngành thực phẩm và y tế phía cung chịu áp lực khi nhu cầu tăng lên quá mạnh, đến mức khan hiếm, thiếu thốn cục bộ một số nơi, thời điểm. Hay như ngành vận tải, du lịch tê liệt vì lệnh cách ly cộng đồng quy mô lớn nhỏ trong nước.

Sự tăng trưởng đột biến về nhu cầu của ngành thực phẩm, y tế hay sự đông cứng phía cung của ngành vận tải du lịch đều dễ dàng tan biến và phục hồi mạnh mẽ, quay về với mức tăng trưởng bình quân của bản chất từng ngành nghề, doanh nghiệp.

Một số ngành khác như may mặc, da giầy sự hồi phục còn phụ thuộc vào mức độ hồi phục nhu cầu của khách hàng quốc tế mà bản thân doanh nghiệp không thể chủ động điều tiết được.

Tuy nhiên, một số ngành khác có sự thay da đổi thịt thực sự sau đại dịch chứ không phải chỉ là biến động nhất thời, và dư âm của sự thay đổi này không tắt dần đi. Ví dụ như trong ngành dịch vụ tài chính CK là một ngành có số lượng NĐT mới gia nhập rất mạnh. Năm 2021 có khoảng 1,5 triệu, năm 2022 có khoảng 2,6 triệu tài khoản mở mới, và tính đến nay khoảng 7% dân số Việt Nam tham gia đầu tư CK.

Đối với ngành ngân hàng, để thu hút vốn từ tiết kiệm trong dân trong bối cảnh hiện tại thực sự đầy cam go so với thu hút vốn từ lực lượng NĐT CK mới tham gia thị trường. Tuy vậy, câu hỏi đặt ra là vì sao thanh khoản trên thị trường hiện nay chỉ “tòm tèm” quanh 10.000 tỷ đồng mỗi phiên giao dịch, ít gấp 4 lần những phiên bùng nổ khi VN Index giao dịch tại vùng đỉnh trên 1.500 điểm?

Khi nào dòng tiền trở lại?

VN Index có 2 lần chạm ngưỡng điểm số vùng 1.200 điểm lần lượt vào năm 2007 và 2018, và lần gần nhất vượt vùng này chạm đỉnh 1.536 vào tháng 1-2022 ngay trong đại dịch Covid-19. So sánh 3 lần chạm đỉnh này với nhau, lần nào VN Index cũng chứng kiến nhiều phiên điều chỉnh giảm mạnh mẽ, CP từ hạng penny hay bluechip cũng xếp hàng nằm sàn giảm kịch biên độ liên tiếp nhiều phiên.

Đó chẳng phải điều gì dị biệt, mọi thị trường, nhất là thị trường mới nổi và cận biên đều điều chỉnh giảm mạnh như vậy sau những sóng tăng trung và dài hạn kéo dài nhiều năm, rồi chạm tới đỉnh lịch sử. Bởi hiện tượng hàng loạt mã tăng kịch trần tím cả bảng điện ấn tượng bởi cả sự tăng trưởng về mặt điểm số, thanh khoản và giá trị giao dịch.

Hiện tại trong trung hạn, 3 sóng chữ (A), (B), (C) của VN Index đã lần lượt hoàn thành xong tương ứng với mức 1536-1.142 điểm, 1.142-1.295 điểm, 1.295-873 điểm đánh dấu vùng cân bằng tạm thời cho TTCK nếu không có biến cố, sự kiện vĩ mô bất ngờ nào đột ngột diễn ra.

Như vậy, vùng cân bằng ngắn hạn của VN Index xoay xung quanh vùng 1.160 điểm, với những nhịp dao động bình thường thì nằm trong khoảng (1.000-1.100 điểm), thỉnh thoảng thị trường chiết khấu những tin sốc quá hưng phấn hoặc bi quan thì dao động mạnh hơn trong khoảng (870-1.265 điểm).

Tuy nhiên, kể từ khi kết thúc sóng (C) tại 873 điểm, VN Index đã trải qua hơn 180 ngày dao động với biên độ ngày càng nhỏ dần xoay quanh 1.060 điểm, đặc biệt là biến động của +/- 2 lần độ lệch chuẩn sigma tính từ trung bình động đơn giản của 20 tuần của VN Index đang ngày càng co thắt gần bằng và thậm chí co hẹp hơn so với biến động của +/- 2 lần phạm vi giao động thực của trung bình động hàm mũ của 20 tuần giao dịch.

Mặc dù điều này chưa nói lên xu hướng trung và dài hạn trong tương lai là tăng hay giảm, nhưng rõ ràng vùng 1.000-1.150 điểm là vùng mà thị trường đã tìm thấy sự cân bằng cung cầu trong trung hạn.

Trong mọi giai đoạn đi ngang tìm điểm cân bằng, thanh khoản thường giảm và dao động nhỏ dần luôn là một đặc điểm đi kèm của thị trường và đó là biểu hiện của sự cân bằng trong cung cầu. Do vậy, thanh khoản giảm không phải vì NĐT F0 khiếp sợ thị trường, hay NĐT Fn đã chán nản đầu tư.

Đối với việc khối ngoại liên tục rút ròng vốn trên thị trường Việt Nam và thị trường mới nổi khác, họ sẽ quay trở lại khi bất ổn thì FED hay ngân sách tài khóa Mỹ ổn thỏa hơn.

Và bởi vì Việt Nam chưa cho bán khống trên TTCK. Cho nên dòng vốn của khối ngoại cũng như NĐT nhỏ lẻ và NĐT tổ chức đầu sẽ đồng loạt quay lại khi TTCK có xu hướng mới là xu hướng tăng; hoặc khi VN Index quay về hỗ trợ mạnh của những vùng sideways (đi ngang) trung và dài hạn.