Các TTCK thế giới tăng như vũ bão do “ngập” trong tiền mặt giá rẻ. Tuy nhiên, dường như dòng vốn ngoại nói chung vẫn chưa “đoái hoài” đến thị trường Việt Nam, trừ một vài thương vụ mua cổ phần cụ thể.

Đằng sau những thương vụ ngàn tỷ

Giai đoạn từ tháng 3 tới đầu tháng 6 vừa qua, thị trường xuất hiện quy mô thanh khoản hàng ngày tăng đột biến. Thế nhưng trong cơ cấu giao dịch, dòng vốn nội mới là động lực chính, trong khi dòng vốn ngoại lại liên tục rút ròng khỏi thị trường. Chính dòng vốn nội đã hấp thụ khối lượng bán khổng lồ của NĐTNN và góp phần đẩy thị trường tăng mạnh trong thời gian này.

Theo thống kê của HOSE, trong tháng 1-2020, NĐTNN vẫn mua ròng với cổ phiếu ở sàn này khoảng 1.768,8 tỷ đồng. Sau đó TTCK Việt Nam nghỉ Tết Nguyên đán từ ngày 22-1 và tới 30-1 mới bắt đầu giao dịch trở lại.

Trong thời gian này, dịch Covid-19 đã bắt đầu bùng phát ở Trung Quốc, nhưng cả thế giới vẫn chưa xem đó là mối nguy mang tính toàn cầu, thậm chí chỉ coi như dịch cúm mùa thông thường.

Thế nhưng, dòng vốn ngoại đã bắt đầu bán ròng mạnh trên TTCK Việt Nam. Riêng trong tháng 2-2020, tổng giá trị bán ròng đối với cổ phiếu tại sàn HOSE lên tới gần 1.896,1 tỷ đồng, tức là xóa sạch lượng vốn vào ròng trong tháng 1.

Nguyên nhân chính khiến dòng vốn ngoại chảy ra khỏi TTCK Việt Nam là do đánh giá dịch Covid-19 có thể gây nên rủi ro quốc gia, vì Việt Nam có chung đường biên giới dài với Trung Quốc và kim ngạch xuất nhập khẩu khổng lồ với quốc gia tỷ dân này.

Liên tiếp các tháng sau đó, TTCK Việt Nam chứng kiến một đợt rút vốn khổng lồ không khác gì năm 2008. Chỉ trong tháng 3-2020, lượng vốn rút khỏi cổ phiếu trên HOSE đạt tới 7.736,4 tỷ đồng. Tháng 4 đạt 6.049,1 tỷ đồng. Tuần đầu tiên của tháng 5, mức bán ròng tiếp tục lên tới 2.642,5 tỷ đồng, sau đó bắt đầu chững lại. Diễn biến này nổi lên hy vọng đợt rút vốn đã kết thúc.

Cũng trong thời gian này, TTCK Việt Nam và toàn cầu phục hồi mạnh mẽ. Câu chuyện vốn ngoại rút ròng không được chú ý nhiều nữa vì giá cổ phiếu tăng cao. Tuy nhiên động lực của diễn biến tăng đó hoàn toàn là do dòng vốn của NĐT trong nước, còn thực tế vốn ngoại chỉ gây chú ý bằng 2 thương vụ mua cổ phần lớn mang tính cá biệt.

Đó là thương vụ Ardolis Investment Pte Ltd thuộc quỹ Chính phủ Singapore (GIC) mua gần 39 triệu cổ phiếu Masan (MSN) trong phiên giao dịch 14-5 trị giá hơn 2.355 tỷ đồng. Thương vụ thứ hai là nhóm quỹ có liên quan tới Kohlberg Kravis Roberts (KKR) mua 201 triệu cổ phiếu Vinhome (VHM) trị giá 15.099 tỷ đồng ngày 15-6.

2 thương vụ này đã đảo ngược trạng thái giao dịch ròng của NĐTNN trên TTCK Việt Nam. Cụ thể, tính chung từ đầu tháng 5 tới ngày 25-6, mức mua ròng với cổ phiếu sàn HOSE đạt +13.357,5 tỷ đồng. Tuy nhiên riêng 2 thương vụ mua cổ phần nói trên đã đạt giá trị 17.454 tỷ đồng. Như vậy trên thị trường thực tế NĐTNN đã tiếp tục rút đi hơn 4.000 tỷ đồng nữa.

Nhờ đó, tổng giá trị giao dịch ròng đối với cổ phiếu sàn HOSE trong 6 tháng đầu năm chỉ còn bán ròng khoảng 1.461 tỷ đồng. Tuy nhiên cũng phải lưu ý rằng mức bán ròng khá nhẹ nhàng này là tính chung cả hơn 17.000 tỷ đồng của 2 thương vụ thỏa thuận nói trên. 2 thương vụ này đã che dấu mức bán ròng cực lớn trên TTCK.

Tại sao các thương vụ thỏa thuận ngàn tỷ lại ít tác động tích cực tới TTCK nói chung? Yếu tố quan trọng nhất chính là việc dòng vốn này tách biệt với các hoạt động đầu tư thông thường vốn trên cơ sở mua bán danh mục cổ phiếu, nghĩa là không liên quan nhiều đến giao dịch hàng ngày.

Dòng vốn từ các quỹ đầu tư năng động vẫn liên tục bán ra, trong khi dòng vốn mua cổ phần thường nằm “chết” ở một chỗ. Thậm chí việc giải ngân hàng ngàn tỷ đồng với MSN hay VHM cũng không làm thay đổi giá của các cổ phiếu này được.

Trông chờ dòng vốn mới

Trông chờ dòng vốn mới

Sau khi Cục Dự trữ liên bang Mỹ (Fed) cắt giảm lãi suất về gần mức 0% ngày 15-3, đồng thời tung ra các gói hỗ trợ hàng ngàn tỷ USD, các TTCK bắt đầu tăng vọt, đặc biệt là thị trường Mỹ.

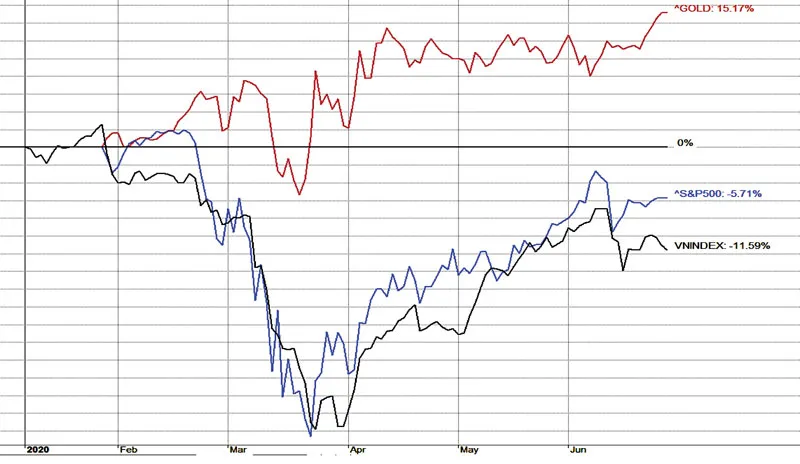

Theo quy luật, lượng tiền rẻ ở mức độ khổng lồ vượt xa cả thời kỳ 2008 sẽ thổi bong bóng tất cả các loại tài sản. Chỉ số S&P500 của chứng khoán Mỹ phục hồi 44,5% kể từ đáy tháng 3. Chỉ số Down Jones phục hồi 48,4%, chỉ số Nasdaq còn lập đỉnh cao nhất lịch sử.

Không khó để cảm nhận mức thanh khoản tràn ngập các thị trường và giá vàng thế giới tăng khoảng 22% kể từ đáy tháng 3 tới cuối tháng 6 này. Tuy nhiên trong suốt những tháng tiền rẻ khuynh đảo các thị trường thế giới, dòng vốn nước ngoài vẫn miệt mài chảy ra khỏi thị trường Việt Nam. Khi Fed giảm lãi suất, đã có nhiều hy vọng rằng dòng vốn nước ngoài sẽ quay trở lại, nhưng thực tế điều đó đã không xảy ra.

Lý do chính là mức độ hấp dẫn của các thị trường phát triển lớn hơn nhiều so với các thị trường cận biên hay mới nổi giống Việt Nam. Thống kê đến ngày 18-6-2020, các quỹ ETF đầu tư vào cổ phiếu Mỹ thu hút được 198,4 tỷ USD vốn vào ròng kể từ đầu năm, cùng kỳ 6 tháng 2019 chỉ là 122,1 tỷ USD. Trong khi đó, quỹ ETF V.N.M, quỹ ETF lớn nhất đầu tư vào thị trường Việt Nam lại bị rút vốn ròng 34,52 triệu USD.

Tuy nhiên một số quỹ ETF mới ở Việt Nam vẫn đang thu hút được vốn. Cụ thể quỹ SSIAM VNFIN Lead ETF đã gia tăng giá trị tài sản lên 648 tỷ đồng, tương đương gấp 2,6 lần quy mô chỉ trong 3 tháng hoạt động. Quỹ VFMVN Diamond ETF cũng thu hút được vốn, gia tăng quy mô danh mục lên trên 1.300 tỷ đồng. Thế nhưng một quỹ ETF nội lâu năm là VFMVN30 lại liên tục bị rút vốn. Điều đó cho thấy đây chỉ là sự dịch chuyển của dòng vốn ngoại sẵn có trong thị trường Việt Nam mà thôi.

Trong suốt quá trình ghi nhận đợt bán ròng lớn của NĐTNN nói chung, khối ngoại vẫn có giao dịch mua vào nhưng quá nhỏ so với mức bán ra. Rất có thể vẫn đang có dòng vốn mới chảy vào thị trường Việt Nam nhưng không đủ để đảo chiều dòng vốn này nếu không nhờ tới các giao dịch mua vốn cổ phần.

Thực tế nếu trong tháng 2 - khi dịch Covid-19 chưa lan ra toàn cầu - dòng vốn ngoại đã rút khỏi thị trường Việt Nam do lo ngại rủi ro quốc gia, thì hiện tại Việt Nam lại là điểm sáng chống dịch bệnh. Do vậy hoàn toàn có cơ sở để kỳ vọng dòng vốn này quay lại.

Kỳ vọng lớn hơn nữa có thể trông đợi vào quý IV-2020 khi MSCI nâng hạng thị trường Kuwait lên “thị trường mới nổi”. Kế hoạch này đáng lẽ được thực hiện từ tháng 5-2020, nhưng phải hoãn lại do dịch Covid-19. Khi Kuwait được nâng hạng, Việt Nam sẽ trở thành ngôi sao sáng nhất trong nhóm các thị trường cận biên với tỷ trọng có thể tăng gấp đôi từ 15% lên 30%. Khi đó dòng vốn ETF mới sẽ đổ vào thị trường.