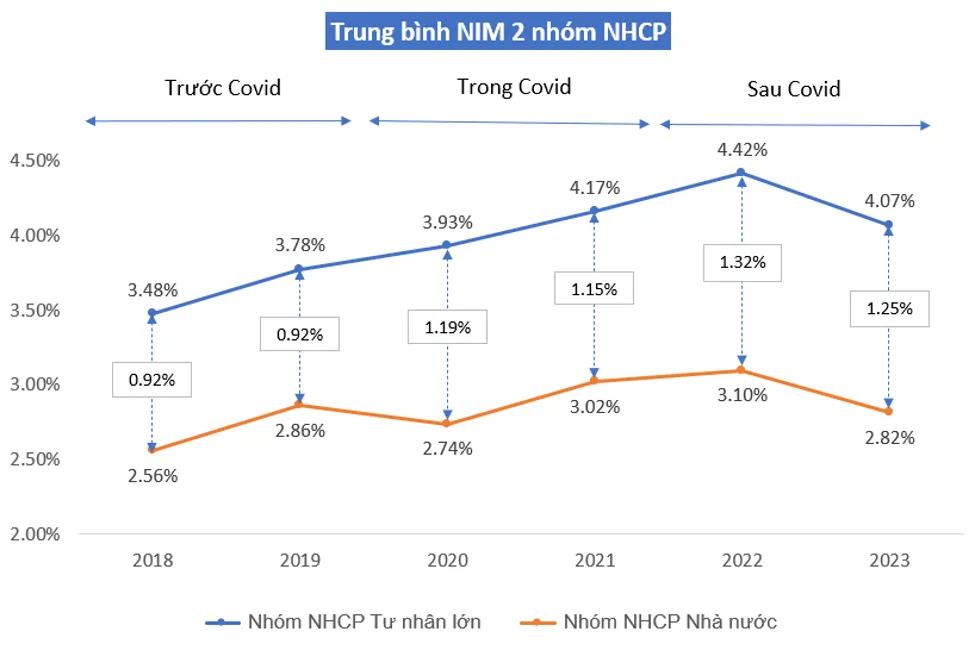

NIM vẫn còn cao sau 2 năm Covid

Thay vì giảm, NIM của các ngân hàng thương mại cổ phần (NH TMCP) lại tăng. Thậm chí 2 năm sau Covid, NIM của các ngân hàng này vẫn còn cao hơn so với trước đại dịch (xem đồ thị).

Điều này dường như cho thấy một nghịch lý. Đó là trong khi cần để san sẻ khó khăn cho doanh nghiệp và người dân, thì các NH vẫn duy trì mức sinh lời cao từ hoạt động cho vay. Khi Covid ập đến vào đầu 2020, gần như ngay lập tức chính sách tiền tệ được nới lỏng bằng định hướng hạ lãi suất nhằm hỗ trợ kinh tế. Tuy nhiên, các NH lại giảm lãi suất huy động nhanh hơn so với lãi suất cho vay khiến cho NIM tăng.

Một lý do mà các NH đưa ra để giải thích là các hợp đồng cho vay thường có kỳ hạn dài hơn hợp đồng tiền gửi tiết kiệm nên biến động lãi suất sẽ có ảnh hưởng chậm hơn tới lãi suất cho vay. Xét về bản chất kỳ hạn thì điều này đúng. Tuy nhiên đến giờ thì đã là 4 năm kể từ khi lãi suất được định hướng giảm, câu hỏi vì sao lãi suất cho vay chưa giảm tương xứng với mức giảm lãi suất huy động vẫn còn bỏ ngỏ.

NIM cao do rủi ro hay lợi nhuận?

Một điều dễ thấy là NIM của nhóm NH nhà nước (BIDV, Vietinbank, Vietcombank) luôn thấp hơn nhóm các NH TMCP tư nhân trước, trong và sau Covid. Không những vậy, NIM của nhóm NH nhà nước năm 2023 đã xuống thấp hơn thời điểm trước Covid là năm 2019. Có thể nói NH nhà nước là tiên phong trong việc giảm lãi suất để hỗ trợ tăng trưởng, điều này cũng đồng nghĩa với việc họ phải giảm bớt lợi nhuận.

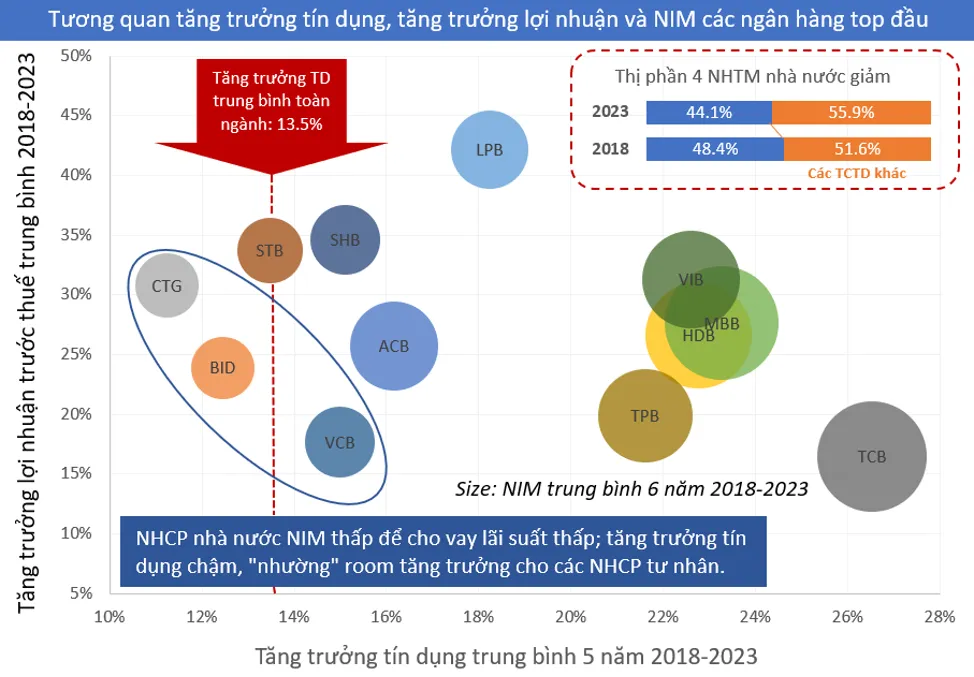

Ngoài việc giảm lợi nhuận, các NH nhà nước còn ghi nhận mức tăng trưởng tín dụng thấp hơn so với các NH tư nhân. Cụ thể, trong khi nhiều NH nhà nước như BIDV, Vietinbank có mức tăng trưởng tín dụng dưới mức trung bình ngành (13,5%), nhiều NH tư nhân lại đạt mức tăng trưởng tín dụng cao hơn 20% trong 5 năm liên tiếp.

Do đó, thị phần của các nhóm này đã dần thay đổi. Ví dụ, nếu năm 2018, thị phần của nhóm Big 4 (bao gồm 4 ngân hàng Agribank, BIDV, Vietinbank, Vietcombank) là 48,4%, thì đến năm 2023, con số này giảm xuống còn 44,1%. Các NHCP tư nhân không chỉ có NIM cao hơn mà còn được NHCP nhà nước "nhường" thị phần tín dụng, điều này là nền tảng để họ đạt được tăng trưởng lợi nhuận cao.

Điều đáng ngạc nhiên là vẫn có ý kiến cho rằng các NH tư nhân đang bị “chèn ép” bởi các NH trong nhóm Big 4, dẫn đến việc mất khách hàng có chất lượng cao. Ý kiến này nhằm lý giải việc NH tư nhân duy trì NIM cao đề bù đắp rủi ro cho vay các nhóm khách hàng có chất lượng kém hơn.

Nếu nhìn thuần túy về mặt bằng lãi suất cho vay thì đúng là NH nhà nước có lãi suất thấp hơn, vì vậy các doanh nghiệp tốt, được nhiều ngân hàng săn đón sẽ chọn NHCP nhà nước để vay.

Tuy nhiên, như đã trình bày ở trên, NH nhà nước đang “nhường” thị phần cho các NH tư nhân. Việc duy trì lãi suất cho vay thấp cũng đồng nghĩa phải có lãi suất huy động thấp. Mà việc NH nhà nước duy trì lãi suất huy động thấp thực tế lại đang điều tiết bớt dòng tiền gửi sang các NH tư nhân. Bởi vì có tiền gửi, NH mới có thể cho vay.

Ngoài ra việc quản trị rủi ro hoàn toàn nằm trong tay của các NH. Nếu các NH thực hiện quản trị rủi ro chặt chẽ, họ sẽ phải chọn lọc khách hàng kỹ càng. Và như vậy thì các NH sẽ tự giảm bớt tốc độ tăng trưởng tín dụng, không cần thiết phải liên tục tăng cao trên 20%.

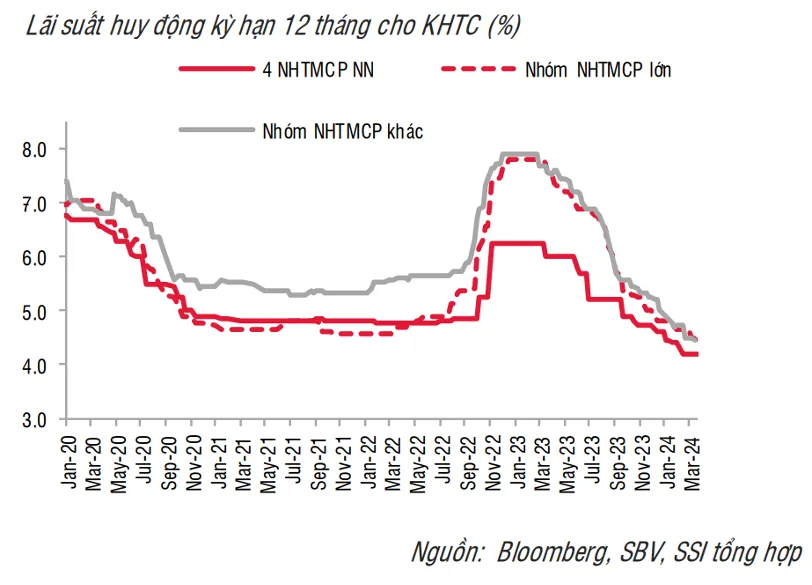

Trong buổi họp với Thủ tướng và Ngân hàng Nhà nước (NHNN) mới đây, Chủ tịch Sun Group cho biết lãi suất các khoản vay của NH tư nhân và NH nhà nước “chênh” khá lớn, từ 4-5%. Khoảng chênh lệch này lớn hơn nhiều chênh lệch lãi suất huy động trung bình giữa 2 nhóm NH nhà nước với NH tư nhân lớn, thường là 0-0,5%. Đỉnh điểm chênh lệch này cũng chỉ xấp xỉ 2% xảy ra trong 1 khoảng thời gian ngắn đầu 2023.

Thực tế trên cho thấy 2 vấn đề. Một là với cùng 1 khách hàng (ở đây là Sun Group) thì lãi suất cho vay vẫn chênh rất lớn chứ không phải là vì NH tư nhân phải cho vay nhóm có rủi ro cao hơn nhóm NH nhà nước nên lãi suất phải cao hơn. Hai là mức chênh lệch lãi suất đầu vào, đầu ra của nhóm NH tư nhân lớn hơn nhóm NH nhà nước, tạo ra NIM cao.

Đến đây chúng ta đã có thể tự trả lời được việc NIM cao đến từ rủi ro hay lợi nhuận?

Chính phủ và NHNN cùng vào cuộc

Tháng 12-2023, trong thông báo 527/TB-VPCP, Thủ tướng Chính phủ đã có chỉ đạo các tổ chức tín dụng phải tiếp tục giảm mặt bằng lãi suất cho vay đồng thời công khai lãi suất cho vay, công khai chênh lệch lãi suất huy động, lãi suất cho vay. Đây là một động thái mới và quyết liệt hơn từ Thủ tướng với mục đích tạo điều kiện thuận lợi cho người dân và doanh nghiệp lựa chọn NH có lãi suất thấp để vay.

NHNN sau đó cũng đã có Chỉ thị 01 và nhiều biện pháp để thực hiện việc công khai lãi suất. Theo đó, NHNN yêu cầu các NH TMCP phải báo cáo tình hình công bố lãi suất cho vay bình quân trước ngày 23-2-2024 và hạn chót để gửi đường link công bố lãi suất về NHNN là 1-4-2023. Trên website của NHNN nước sẽ có một trang tập trung tất cả đường link công bố lãi suất của các tổ chức tín dụng để công chúng tiện theo dõi.

Theo NHNN, việc công khai lãi suất cho vay hiện chưa có chế tài, tuy nhiên dư luận công chúng cũng sẽ là một chế tài để tạo sự cạnh tranh bình đẳng hơn, tạo ra mặt bằng lãi suất cho vay hợp lý hơn. Như vậy vai trò của truyền thông và của dư luận trong tương lai sẽ rất quan trọng để thúc đẩy việc giảm lãi suất cho vay.

Nhờ sự quyết liệt của Chính phủ và NHNN, một số NH đã thực hiện công bố lãi suất cho vay. Ví dụ BIDV công bố lãi suất cho vay bình quân là 6,49%, chênh lệch giữa lãi suất cho vay bình quân với huy động vốn bình quân là 3,12%. Tương tự, TPBank công bố là 7,76% và 3,75%.

Tuy nhiên, phải sang tháng 4, công chúng mới có cái nhìn tổng thể và rõ ràng hơn về mặt bằng lãi suất giữa các NH từ đó có thể đánh giá và lựa chọn NH tốt nhất.

Tóm lại, để giảm lãi suất cho vay một cách nhanh chóng và hiệu quả, cần phải có sự chỉ đạo sát sao và kịp thời của Chính phủ và NHNN cùng với đó là sự đóng góp từ cộng đồng trong việc theo dõi, giám sát và phản biện về chính sách lãi suất của các tổ chức tín dụng.

Sự chung tay cùng vào cuộc nhà nước và nhân dân sẽ giúp tạo lập các chính sách tài chính và tiền tệ phù hợp để thúc đẩy tăng trưởng kinh tế không chỉ trong giai đoạn này mà trong cả nhiều năm tiếp theo.