Thận trọng vẫn không thừa

Ảnh hưởng của tỷ giá tới lạm phát chủ yếu mang tính gián tiếp, do hầu hết các nguyên vật liệu đầu vào cho sản xuất của Việt Nam đều phải nhập khẩu. Thí dụ năm 2023 Việt Nam nhập 25 tỷ USD dầu thô và nhiên liệu (xăng, than, khí đốt), 16 tỷ USD nguyên liệu hóa chất và chất dẻo, 8 tỷ USD nguyên liệu thức ăn chăn nuôi. Do phải mua bằng USD nên khi giá USD tăng, giá về tới Việt Nam quy đổi ra VNĐ cũng tăng.

Giá nguyên liệu, nhiên liệu tăng sẽ làm tăng giá thành sản xuất. Về lý thuyết nhà sản xuất sẽ tìm cách để đẩy phần chi phí tăng thêm này vào giá bán cho người tiêu dùng, và vì vậy làm tăng lạm phát.

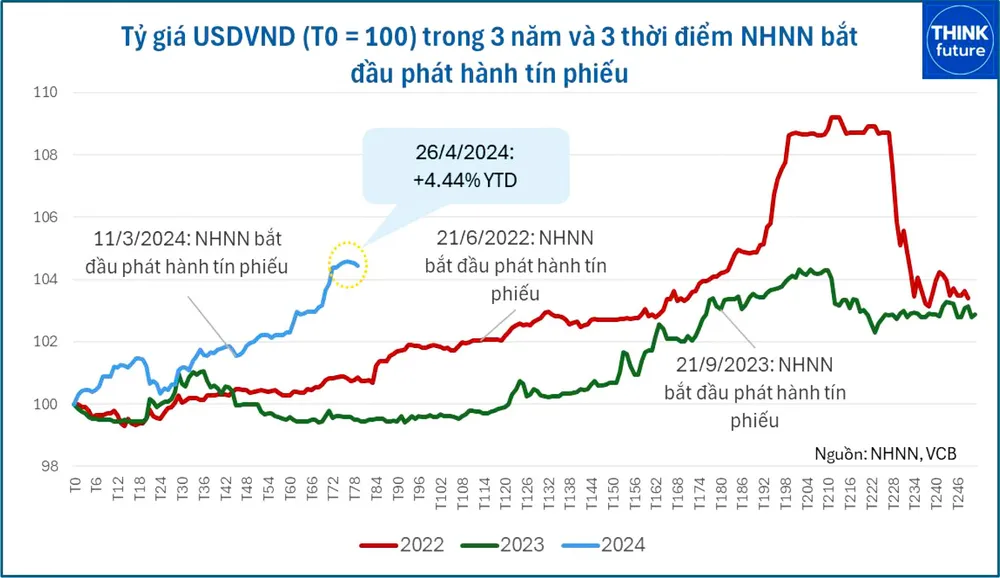

Các nghiên cứu thực tế tại Việt Nam đã chỉ ra ảnh hưởng tương đối lớn của tỷ giá đến lạm phát. Một kết quả tương đối thận trọng chỉ ra rằng, cứ 1% mất giá đồng VNĐ thì lạm phát sẽ tăng 0,34%. Như vậy nếu theo nghiên cứu này, với mức mất giá 4,5% kể từ đầu năm 2024, lạm phát sẽ tăng thêm 1,5%. Đây là chưa tính tới việc tăng giá tự nhiên như giá xăng trong nước tăng theo giá dầu thế giới.

Tuy nhiên, có một điểm tương đối thuận lợi cho kiểm soát lạm phát của Việt Nam, là giá nhiều hàng hóa nhập khẩu như than và ngũ cốc đang có xu hướng giảm. Ngoài ra điều hành giá cả ở Việt Nam cũng có những điểm đặc thù. Thứ nhất, Việt Nam là nước xuất khẩu ròng lương thực, nên Nhà nước có thể bình ổn giá lương thực trong nước trong trường hợp cần thiết.

Thứ hai, Nhà nước có thể kiểm soát việc tăng giá các mặt hàng như điện, học phí và dịch vụ y tế. Trong những năm có nguy cơ lạm phát cao, các mặt hàng này sẽ không được tăng giá. Những năm lạm phát thấp, thí dụ như năm 2023 vừa qua, nhóm này sẽ được tăng “bù”.

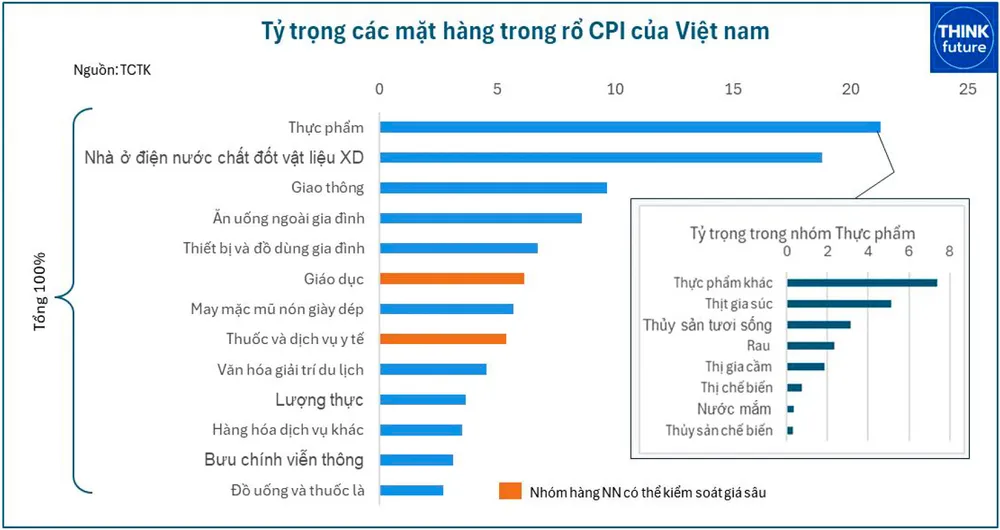

Dẫu vậy, những mặt hàng nhà nước kiểm soát có tỷ trọng không lớn trong rổ CPI (xem hình). Lạm phát những tháng đầu năm đang có xu hướng nhích lên. Tháng 3 tăng 3,97%, tháng 4 CPI đã tăng lên 4,4%. Vì vậy, thận trọng với tỷ giá là không thừa để kiểm soát lạm phát trong năm 2024, cũng như kiểm soát mức độ mất giá đồng VND có thể làm tăng lạm phát trong năm 2024. Đây là vấn đề cần ưu tiên để ổn định vĩ mô.

Kiểm soát tỷ giá trong 8 tháng còn lại của năm 2024

Có một yếu tố rất quan trọng ảnh hưởng đến tỷ giá mà chúng ta cần theo dõi rất sát đó là nhập siêu. Mặc dù cung ngoại tệ đến từ nhiều nguồn như FDI, kiều hối hay vay nợ nước ngoài, nhưng giá trị xuất nhập siêu có tỷ trọng rất lớn trong cán cân thanh toán tổng thể.

Dữ liệu xuất nhập khẩu nửa đầu tháng 4 của Tổng cục Hải quan cho thấy, Việt Nam đang quay trở lại nhập siêu hàng hóa với giá trị ước tính 1,1 tỷ USD. Còn theo số liệu mới công bố của Tổng cục thống kê, tháng 4 ước tính Việt Nam xuất siêu 0,68 tỷ USD, nhưng đây mới là số liệu ước tính cả tháng, số liệu chính thức về xuất/nhập siêu tháng 4 sẽ được công bố vào giữa tháng 5.

Theo quy luật nhiều năm qua, khi các hoạt động kinh tế trở nên sôi động, Việt Nam sẽ giảm xuất siêu hoặc chuyển sang nhập siêu. Lý do vì năng lực sản xuất của các doanh nghiệp Việt Nam vẫn còn yếu, nên ngành sản xuất và tiêu dùng trong nước vẫn phải phụ thuộc vào nguyên liệu và hàng hóa nhập khẩu. Xu hướng giảm xuất siêu hoặc quay lại nhập siêu vì vậy sẽ không dừng lại ở tháng 4, mà tiếp tục lặp lại ở những tháng tiếp theo.

Trong khi đó nhập siêu có ảnh hưởng lớn đến cung cầu USD và gia tăng lên áp lực tỷ giá. Để kiểm soát tỷ giá, các cơ quan quản lý có nhiều công cụ. Với các công cụ tiền tệ, có thể tóm tắt trong 3 bước. Bước 1 là hút thanh khoản bằng tín phiếu và các nghiệp vụ khác để nâng lãi suất liên ngân hàng. Bước 2 là bán dự trữ ngoại hối, có thể ít, có thể nhiều để thăm dò và ổn định thị trường. Hiện tại chúng ta đã thực hiện đến bước 2. Bước 3 là tăng lãi suất điều hành trong trường hợp các bước 1 và 2 chưa đủ để hạ nhiệt tỷ giá.

Lãi suất tiền gửi VNĐ trong tháng 4 đang ở mức “thấp nhất 20 năm”. Việc giảm lãi suất là một phần của nỗ lực thúc đẩy tăng trưởng. Tuy nhiên, khác với các động lực tăng trưởng khác như giải ngân đầu tư công, thu hút FDI hay xúc tiến thương mại, vốn ít có ảnh hưởng tới các cân đối vĩ mô, việc hạ lãi suất tiềm ẩn rủi ro tới tỷ giá và lạm phát, 2 cân đối vĩ mô rất quan trọng.

Các tín hiệu từ thị trường liên ngân hàng và thị trường trái phiếu trong những tuần gần đây, đang báo hiệu mức lãi suất thấp khó có thể kéo dài. Khi lãi suất tiền gửi tăng, đồng VNĐ sẽ có thêm sức hấp dẫn, tạo động lực cho người đang nắm giữ USD bán ra để nắm giữ đồng VNĐ.

Tuy nhiên, mức tăng lãi suất VNĐ phải đủ lớn để tạo ra xu hướng này. Trong năm 2022, NHNN đã tăng lãi suất điều hành 2% trong 2 tháng, còn lãi suất huy động tiền gửi được các ngân hàng thương mại tăng từ 2-3%.

Ở thời điểm 2022, mức tăng lãi suất như vậy là vừa đủ. Còn ở thời điểm hiện tại, khi chênh lệch lãi suất điều hành ở Việt Nam và Mỹ đã lên tới 2,5%, và ngày Fed giảm lãi suất đang ngày một lùi xa thì chúng ta cần phải tính đến những kịch bản tăng lãi suất nhiều hơn.

Để không gây sốc cho thị trường và cả nền kinh tế, lãi suất có thể được điều chỉnh từng bước nhỏ 0,25% hoặc 0,5%. Mục đích của điều chỉnh từng bước là để gửi tín hiệu và thăm dò phản ứng thị trường, đồng thời cũng tạo khoảng thời gian để chờ đợi các diễn biến mới từ Fed và NHTW các nước.

Việc tăng lãi suất để ổn định tỷ giá và kiểm soát lạm phát hoàn toàn không trái với xu hướng thúc đẩy tăng trưởng. Tăng trưởng kinh tế cần phải nhìn một cách tổng thể với nhiều động lực.